Tăng trưởng tín dụng khó thúc đẩy bằng mọi giá kể cả giá vốn siêu rẻ (điều khó xảy khi NHNN có xu hướng duy trì nới lỏng thận trọng), nếu nhu cầu vốn không được khơi thông.

LTS: Theo Thống đốc NHNN, hiện nay, NHNN đang xem xét và sớm thông báo tăng trưởng tín dụng trong thời gian tới theo chỉ đạo của Thủ tướng Chính phủ.

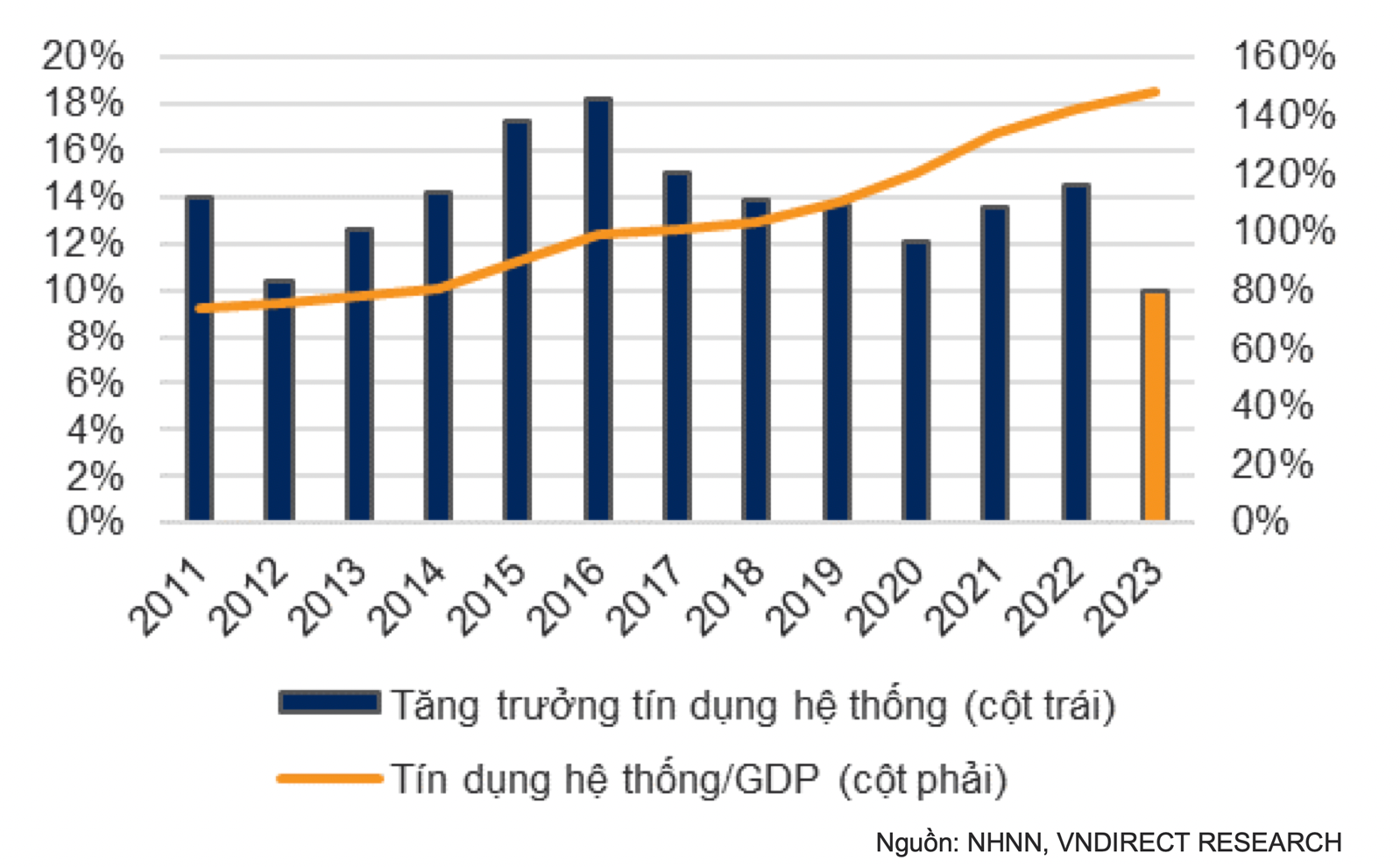

Tăng trưởng tín dụng qua các năm

>>Tăng tiếp cận tín dụng cho doanh nghiệp: Tăng trưởng GDP 6,5% là khả thi

Nhìn lại giai đoạn đầu của phục hồi suy thoái kinh tế toàn cầu năm 2012, một đặc điểm khá giống bây giờ là NHNN đã phải nỗ lực hạ nhiệt lãi suất để đưa lãi suất về mức thấp. Bối cảnh năm nay có điểm khác là lạm phát thấp, bộ đệm dự trữ ngoại tệ tốt hơn, NHNN có nhiều dư địa để hạ lãi suất hơn.

Thực tế NHNN đã 4 lần hạ lãi suất điều hành. Điều này giúp lãi suất huy động và cho vay sau can thiệp của NHNN, không có cơ hội phi mã như 2012, đặc biệt là lãi suất huy động. Nhưng lãi suất vay vẫn ở mức cao. Điều quan trọng nhất là điều kiện tiếp cận tín dụng của doanh nghiệp vẫn rất khó khăn. Theo đó, Thống đốc NHNN Nguyễn Thị Hồng cho rằng cần cải thiện về điều kiện tiếp cận tín dụng thông qua bảo lãnh cho các DNNVV.

Thực trạng hoạt động của các quỹ bảo lãnh tín dụng ở Việt Nam kém hiệu quả đã được đề cập nhiều. Việc tái cơ cấu hoạt động các quỹ cần thời gian. Trong lúc này, để xử lý tình huống, nên chăng cần nghiên cứu các giải pháp cấp thiết mà các quốc gia đã áp dụng hỗ trợ cho DNNVV thành công trong Covid-19 bao gồm tăng tổng quy mô vốn chương trình bảo lãnh lẫn cải thiện chính các điều kiện chặt chẽ với doanh nghiệp, đơn giản thủ tục mà các quỹ bảo lãnh đặt ra.

Theo nghiên cứu của Hiệp hội Bất động sản (BĐS) Việt Nam, BĐS đóng góp trực tiếp khoảng 15% vào tỷ trọng GDP của quốc gia, cùng với sức lan tỏa tới 40 ngành nghề chủ chốt của nền kinh tế như xây dựng, ngân hàng - tài chính, chứng khoán, bảo hiểm, du lịch, nông nghiệp… Khi BĐS tăng thêm tiền, sẽ kích thích giá trị sản xuất của các nhóm ngành liên quan, lan tỏa giá trị tăng thêm, tạo hiệu ứng từ công ăn việc làm cho lao động trực tiếp và gián tiếp. Và đi cùng là hiệu ứng chi tiêu trong nền kinh tế từ nhà đầu tư, người lao động trong ngành xây dựng, kinh doanh, tới các ngành liên quan.

Thống đốc Nguyễn Thị Hồng cho biết, hiện cá nhân người vay mua nhà và tiêu dùng vẫn chưa sẵn sàng sẵn sàng đầu tư, qua đó tín dụng tiêu dùng 5 tháng qua tăng thấp.

Một trong những nguyên nhân là thị trường thanh khoản kém, cạnh đó là lãi suất vay vẫn cao, các khoản vay mua nhà sau ưu đãi ngắn hạn có thể thả nổi lên tới trên 14%. Ngay cả gói 120.000 tỷ cũng có lãi suất thay đổi sau 6 tháng. Điều này khiến cá nhân và người vay mua nhà để tiêu dùng khó yên tâm “xuống tiền”. Vì vậy để khu vực nhà ở “vận động”, rất cần cú hích mạnh hơn nhằm tháo nút thắt, đó là hạ lãi suất cho vay mua nhà ở, kích thích tiêu dùng theo hướng ổn định, dài hơi.

>>Thống đốc NHNN: Tăng tiếp cận tín dụng là vấn đề cần nhiều giải pháp

Đây cũng là một trong những hướng hỗ trợ doanh nghiệp có điều kiện để tăng tiền mua hàng trả trước, cải thiện khả năng thanh toán, khắc phục dần hệ lụy từ thị trường trái phiếu, qua đó cũng cải thiện khả năng tiếp cận tín dụng.

Trở lại với bối cảnh 2012, nhu cầu thị trường quốc tế u ám, nhưng đó cũng là năm nước ta lần đầu xuất siêu hàng hóa kể từ năm 1993. Ngày nay, độ mở của nền kinh tế lớn hơn, phụ thuộc vào công nghiệp, dịch vụ với xuất khẩu để tăng trưởng GDP cũng lớn hơn.

Giảm thuế VAT sẽ hỗ trợ kích cầu tiêu dùng ngắn hạn. Ảnh minh họa: MSN

Tuy nhiên, khi thị trường toàn cầu u ám, xuất khẩu giảm mạnh, kém sút đơn hàng, đừng quên là sự phát triển của kinh tế và chi tiêu nội địa của người dân ta cũng được cải thiện hơn nhiều so với trước, với GDP bình quân đầu người tăng rất cao. Kích thích chi tiêu nội địa như một điểm tựa quan trọng sẽ là khơi sức mạnh nội tại để nền kinh tế vượt lên thách thức.

Bà Nguyễn Thị Hương, Tổng cục Tổng cục Thống kê cho biết, để thúc đẩy tổng cầu, Chính phủ đã và đang sử dụng đồng thời một loạt các biện pháp kích cầu, kết hợp linh hoạt giữa chính sách tài khóa và chính sách tiền tệ. Trong đó, triển khai giảm, miễn, giãn hoãn thuế; giảm các loại phí, sẽ giúp người dân được hưởng lợi trực tiếp vì làm giảm chi phí tiêu dùng hàng hóa, dịch vụ phục vụ đời sống nhân dân và giúp doanh nghiệp giảm chi phí sản xuất, hạ giá thành sản phẩm, từ đó tăng khả năng phục hồi và mở rộng sản xuất kinh doanh, tạo thêm công ăn việc làm cho người lao động. Bên cạnh đó, tăng lương cơ sở mới kể từ 1/7/2023 cũng kích thích nhu cầu tiêu dùng do tăng thu nhập.

Các tác động kích cầu nội địa này có tác động đến đâu, vẫn cần thời gian để đánh giá. Song để doanh nghiệp thực sự phục hồi sản xuất (điều kiện cần để cần vốn), còn cần sự hậu thuẫn tiếp tục, mạnh hơn của các Bộ, ngành sau các chương trình kích cầu thương mại và dịch vụ, các chương trình xúc tiến, đẩy mạnh quảng bá thúc đẩy phát triển du lịch; các giải pháp để mở rộng, đa dạng hóa thị trường và sản phẩm xuất khẩu; khai thác hiệu quả các Hiệp định thương mại tự do đã ký kết… Đẩy cả 3 cỗ “tam mã” với trọng điểm đầu tư công có khối vốn khủng nếu giải ngân tốt, cũng đồng nghĩa tăng giá trị lan tỏa.

Có thể bạn quan tâm

Nới "room" tín dụng, các ngân hàng có tăng trưởng ra sao?

12:00, 11/07/2023

Cần giải pháp tổng thể khơi thông tín dụng nền kinh tế

05:30, 11/07/2023

Ngân hàng Nhà nước điều chỉnh chỉ tiêu tăng trưởng tín dụng cho các ngân hàng

18:00, 10/07/2023