Dòng tiền luôn âm, nợ phải trả lớn, giá cổ phiếu giảm mạnh … sẽ là thách thức lớn đối với TCty CP Đầu tư Phát triển Xây dựng (DIG) trong việc huy động vốn để phát triển các dự án bất động sản.

DIG hoạt động trong nhiều lĩnh vực như kinh doanh khách sạn, dịch vụ du lịch, thương mại, xây dựng và đầu tư phát triển BĐS.

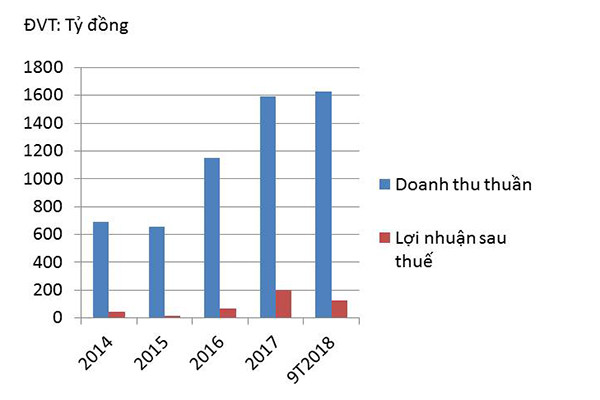

Doanh thu thuần và lợi nhuận sau thuế của DIG

Doanh thu chủ yếu từ BĐS

Mảng BĐS chiếm 65% tổng doanh thu và 69,8% lợi nhuận của doanh nghiệp này. Ngoài ra, vật liệu xây dựng (VLXD) đóng góp 24,5% doanh thu của DIG năm 2017. Riêng ngành VLXD, DIG hiện đang sản xuất và kinh doanh các mặt hàng bê tông các loại, gạch và đá xây dựng. Với dây chuyền sản xuất hiện đại, các sản phẩm của DIG được tiêu thụ trên cả trong nước (chủ yếu là Đông Nam Bộ) và xuất khẩu sang một số thị trường Đông Nam Á, Bangladesh, Châu Phi…

Có thể bạn quan tâm

04:30, 17/06/2018

05:50, 29/11/2017

12:00, 10/12/2018

06:00, 02/01/2019

09:00, 01/01/2019

09:00, 30/12/2018

Hiện phần lớn quỹ đất của DIG có vị trí tốt và giá vốn rất thấp, chủ yếu tập trung tại tỉnh Đồng Nai và Bà Rịa-Vũng Tàu. DIG đang phát triển 27 dự án, chủ yếu theo 3 nhóm. Nhóm 1 gồm 15 dự án tiềm năng mang lại khả năng sinh lợi trong giai đoạn 2018-2020, bao gồm Khu đô thị mới Nam Vĩnh Yên (GĐ1), Tổ hợp Chung cư DIC Phoenix, Tổ hợp chung cư Vũng Tàu Gateway, Khu Đô thị Du lịch Long Tâm. Nhóm 2 gồm 6 dự án được tập trung đẩy nhanh tiến độ thực hiện thủ tục pháp lý để triển khai trong 3-5 năm tới. Nhóm 3 gồm 5 dự án được thực hiện các thủ tục chuẩn bị đầu tư theo quy định.

Dòng tiền bị âm

Trong những năm trở lại đây, dòng tiền từ hoạt động kinh doanh của DIG luôn ở mức âm do Cty tập trung vào mảng BĐS khiến khoản mục hàng tồn kho tăng mạnh. Ban Lãnh đạo DIG đã sử dụng dòng tiền từ hoạt động đầu tư và hoạt động tài chính để bù vào thâm hụt dòng tiền từ các hoạt động kinh doanh.

127,6 tỷ đồng là lợi nhuận sau thuế của DIG trong 9 tháng đầu năm nay, tăng tới 196% so với cùng kỳ năm 2017.

Ông Nguyễn Minh- Chuyên viên phân tích Cty CK VPBS cho rằng, dù dòng tiền âm, song năm 2019 doanh thu và lợi nhuận sau thuế thuộc cổ đông công ty mẹ sẽ tăng lần lượt 32,2% và 47% so với năm 2018, do doanh thu từ mảng BĐS tiếp tục chiếm tỷ trọng cao trong cơ cấu doanh thu của DIG, chủ yếu từ các dự án, như khu đô thị Nam Vĩnh Yên, chung cư DIC Phoenix, khu đô thị Đại Phước, chung cư cao cấp Vũng Tàu Gateway. Theo đó, biên lợi nhuận tiếp tục cải thiện từ 26,6% năm 2018 lên 28% năm 2019.

Rủi ro với DIG

Theo các chuyên gia, BĐS là ngành nhạy cảm với nền kinh tế vĩ mô, do vậy nhà đầu tư sẽ gặp phải một số rủi ro khi đầu tư vào cổ phiếu DIG, bao gồm: Rủi ro pha loãng cổ phiếu và chi phí lãi vay tăng cao do Cty đang đẩy mạnh triển khai nhiều dự án BĐS có quy mô lớn. Bên cạnh đó, NHNN siết chặt tín dụng cho vay trong lĩnh vực BĐS khiến cho hoạt động bán hàng của DIG sẽ gặp nhiều khó khăn.

Năm 2017 tổng nợ phải trả/vốn chủ sở hữu đạt 120%, cao hơn mức 110% của năm 2016, cao hơn mức 107% của trung bình 3 năm qua do tổng tài sản chỉ tăng 4% trong khi đó tổng nợ tăng 8%.

Theo ông Nguyễn Minh, giá trị nội tại của DIG phụ thuộc phần lớn vào giá trị của quỹ đất và các dự án mà công ty hiện đang và sắp triển khai. Vì vậy, khi sử dụng phương pháp tính giá trị tài sản ròng (RNAV) để định giá cho 6 dự án mà DIG đang triển khai thì mức giá hợp lý theo phương pháp RNAV là 36.448 đồng/cổ phiếu.

Tuy nhiên cho đến thời điểm này, cùng với tình hình dòng tiền tiếp tục âm, nợ vay lớn cộng với trồi sụt của thị trường chứng khoán, giá cổ phiếu DIG giảm sâu chỉ còn 1/2 so với giá dự báo.

Ngoài ra, khi sử dụng phương pháp định giá so sánh P/E và P/B để xác định giá trị doanh nghiệp thì mức cổ phiếu DIG đang giao dịch P/E 2018 ở mức 17,6 lần, cao hơn khá nhiều so với mức trung bình của ngành là 11,1 là do DIG còn sở hữu quỹ đất khá lớn đem lại tiềm năng tăng trưởng cao. Tuy nhiên, giá trị thật của cổ phiếu DIG đang chỉ ở mức 14.600đ/cp. Đây chính là thách thức lớn nhất của DIG khi huy động vốn để phát triển các dự án cho giai đoạn tới…

Triển vọng cổ phiếu bất động sản Thay vì băn khoăn về nguy cơ "bong bóng" như thời gian trước, hiện nhiều chuyên gia đã khẳng định thị trường BĐS Việt Nam đang còn rất nhiều tiềm năng để tăng trưởng, dư địa còn ở tất cả các phân khúc: nhà ở, văn phòng, BĐS nghỉ dưỡng, BĐS bán lẻ, BĐS liên quan đến logistics... Năm 2018, nhiều cổ phiếu ngành BĐS có mức tăng giá ấn tượng, cụ thể cổ phiếu DXG của CTCP Tập đoàn Đất Xanh tăng 48%, tiếp đến là cổ phiếu NVL của Tập đoàn Novaland tăng 42%. Một số cổ phiếu khác cũng tăng mạnh như KDH của CTCP Nhà Khang Điền, NVL của CTCP Đầu tư Nam Long hay LDG của CTCP Đầu tư LDG. Mức tăng lần lượt vào khoảng 17%, 13% và 4%. Diễn biến giá cổ phiếu phần nào phản ánh từ kết quả kinh doanh của doanh nghiệp trong 9 tháng đầu năm nay. DXG lãi 750 tỷ đồng, tăng 63%, NVL báo lãi hơn 667 tỷ đồng, tăng 33%, NVL ghi nhận lãi 9 tháng đạt 748 tỷ đồng, tăng 61% so với cùng kỳ. Trong khi đó, lượng tồn kho toàn ngành BĐS tiếp tục giảm. Tính đến tháng 11, giá trị tồn kho còn 22.976 tỷ đồng, giảm 82% so với mức đỉnh quý I/2013. Nhiều doanh nghiệp “bung” dự án dồn dập và chuyển đổi đa dạng phân khúc kinh doanh. Ở phạm vi rộng hơn, thị trường BĐS sẽ được hưởng lợi từ nhiều yếu tố thuận lợi, như tăng trưởng GDP được dự báo đạt khoảng 6,9- 7% năm 2018, lạm phát kiểm soát ở mức thấp, môi trường kinh tế ổn định, Chính phủ hướng tới đổi mới, sáng tạo... Ông Lê Đức Khánh, Giám đốc chiến lược- Cty Chứng khoán Dầu khí (PSI) cho rằng, cơ hội đối với nhóm cổ phiếu BĐS vẫn còn rộng mở. Những cổ phiếu cơ bản đầu ngành hoặc có lợi thế cạnh tranh sẽ thu hút sự quan tâm từ phía nhà đầu tư. Ngoài ra, những cổ phiếu có kết quả kinh doanh tích cực, hoặc triển vọng doanh thu và lợi nhuận lớn, hoặc bị định giá thấp sẽ được các nhà đầu tư quan tâm hơn và sự phân hóa sẽ diễn ra theo xu hướng chung của thị trường. Đây chính là cơ hội cho các nhà đầu tư nắm giữ cổ phiếu ngành BĐS. |