Trong bối cảnh nhu cầu vốn linh hoạt ngày càng gia tăng, phân khúc doanh nghiệp nhỏ (micro-SMEs) đang trở thành tâm điểm cạnh tranh mới của các ngân hàng.

Không chỉ dừng lại ở lãi suất hay hạn mức, trải nghiệm vay vốn nhanh, đơn giản và linh hoạt đang dần định hình lại cách các ngân hàng tiếp cận nhóm khách hàng này.

Doanh nghiệp nhỏ: Nhu cầu vốn “nhanh và đúng lúc”

Doanh nghiệp nhỏ chiếm tỷ trọng lớn trong nền kinh tế, nhưng lại là nhóm gặp nhiều rào cản nhất trong việc tiếp cận tín dụng ngân hàng. Quy mô nhỏ, dòng tiền chưa ổn định và hồ sơ tài chính chưa hoàn chỉnh khiến không ít doanh nghiệp khó đáp ứng các tiêu chí vay vốn truyền thống.

Tuy nhiên, nhu cầu vốn của nhóm này lại mang tính thời điểm rất rõ rệt. Không ít trường hợp, cơ hội kinh doanh chỉ xuất hiện trong thời gian ngắn, và khả năng tiếp cận nguồn vốn kịp thời có thể quyết định trực tiếp đến việc doanh nghiệp có nắm bắt được cơ hội đó hay không.

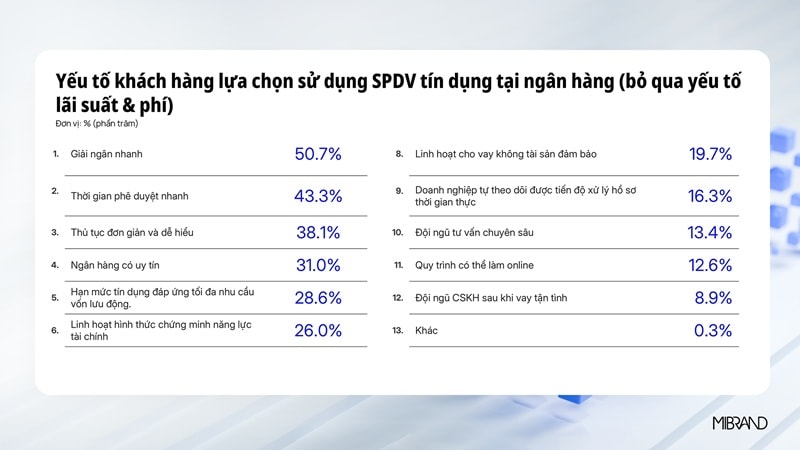

Chính vì vậy, thay vì chỉ quan tâm đến chi phí vốn, nhiều doanh nghiệp nhỏ đang đặt ưu tiên vào yếu tố tốc độ – từ thời gian xét duyệt đến thời gian giải ngân và mức độ đơn giản của quy trình.

Từ “khó phục vụ” đến phân khúc cạnh tranh

Trong một thời gian dài, phân khúc doanh nghiệp nhỏ không phải là ưu tiên hàng đầu của nhiều ngân hàng do chi phí vận hành cao và rủi ro khó kiểm soát. Mô hình thẩm định truyền thống vốn được thiết kế cho doanh nghiệp lớn khiến việc xử lý hồ sơ của nhóm này trở nên chậm và phức tạp.

Tuy nhiên, bối cảnh đang dần thay đổi. Khi thị trường tín dụng doanh nghiệp lớn trở nên cạnh tranh hơn, nhiều ngân hàng bắt đầu chuyển hướng sang khai thác các phân khúc chưa được phục vụ đầy đủ, trong đó có doanh nghiệp nhỏ.

Sự thay đổi này không chỉ đến từ phía ngân hàng mà còn từ chính nhu cầu của thị trường. Số lượng doanh nghiệp nhỏ ngày càng tăng, kéo theo nhu cầu về các giải pháp tài chính phù hợp hơn với quy mô và đặc thù vận hành của họ.

Công nghệ trở thành “đòn bẩy” then chốt

Một trong những yếu tố quan trọng giúp ngân hàng tiếp cận tốt hơn phân khúc này là quá trình số hóa. Việc ứng dụng công nghệ trong thu thập dữ liệu, chấm điểm tín dụng và xử lý hồ sơ giúp rút ngắn đáng kể thời gian xét duyệt, đồng thời giảm bớt phụ thuộc vào các tiêu chí truyền thống như tài sản bảo đảm.

Thay vì phải thực hiện nhiều bước thủ công, doanh nghiệp giờ đây có thể hoàn tất một phần quy trình vay vốn trực tuyến, theo dõi tiến độ xử lý và chủ động hơn trong việc chuẩn bị hồ sơ. Điều này không chỉ giúp tiết kiệm thời gian mà còn cải thiện đáng kể trải nghiệm vay vốn.

Ở góc độ ngân hàng, việc tối ưu quy trình và tự động hóa cũng giúp giảm chi phí vận hành, từ đó mở ra khả năng phục vụ hiệu quả hơn đối với các khoản vay có quy mô nhỏ.

Tốc độ và đơn giản hóa trở thành lợi thế cạnh tranh

Khi các yếu tố như lãi suất và sản phẩm dần trở nên tương đồng giữa các ngân hàng, trải nghiệm dịch vụ – đặc biệt là tốc độ xử lý – đang nổi lên như một điểm khác biệt quan trọng.

Ngân hàng nào giúp doanh nghiệp rút ngắn thời gian từ lúc nộp hồ sơ đến khi nhận được vốn, đồng thời giảm bớt các bước thủ tục không cần thiết, sẽ có lợi thế rõ rệt trong việc thu hút và giữ chân khách hàng.

Không chỉ là “nhanh hơn”, trải nghiệm vay vốn hiệu quả còn nằm ở việc minh bạch hơn và dễ dự đoán hơn. Doanh nghiệp có thể biết hồ sơ đang ở bước nào, cần bổ sung gì và khi nào có thể nhận được kết quả.

Một thị trường còn nhiều dư địa

Dù đã có những chuyển biến tích cực, khả năng tiếp cận tín dụng của doanh nghiệp nhỏ tại Việt Nam vẫn còn nhiều hạn chế. Khoảng cách giữa nhu cầu thực tế và khả năng cung ứng của ngân hàng vẫn tồn tại, đặc biệt với những doanh nghiệp chưa có lịch sử tín dụng rõ ràng.

Tuy nhiên, với sự hỗ trợ của công nghệ và sự thay đổi trong cách tiếp cận của các tổ chức tài chính, phân khúc này đang dần trở thành một trong những động lực tăng trưởng mới của thị trường tín dụng.

Trong thời gian tới, cuộc cạnh tranh không chỉ nằm ở việc ngân hàng nào có thể cho vay, mà là ngân hàng nào có thể phục vụ nhanh hơn, đơn giản hơn và phù hợp hơn với đặc thù vận hành của doanh nghiệp nhỏ.