Ngành bảo hiểm vốn được xem là một lĩnh vực mang tính phòng thủ, nhưng lại có độ nhạy cao với biến động lãi suất.

Sau giai đoạn dòng tiền ưu tiên các tài sản rủi ro như bất động sản hay cổ phiếu tăng trưởng, giới phân tích nhìn nhận xu hướng phân bổ vốn đang dần dịch chuyển trở lại các ngành có nền tảng tài chính ổn định, trong đó bảo hiểm nổi lên như một lựa chọn chiến lược.

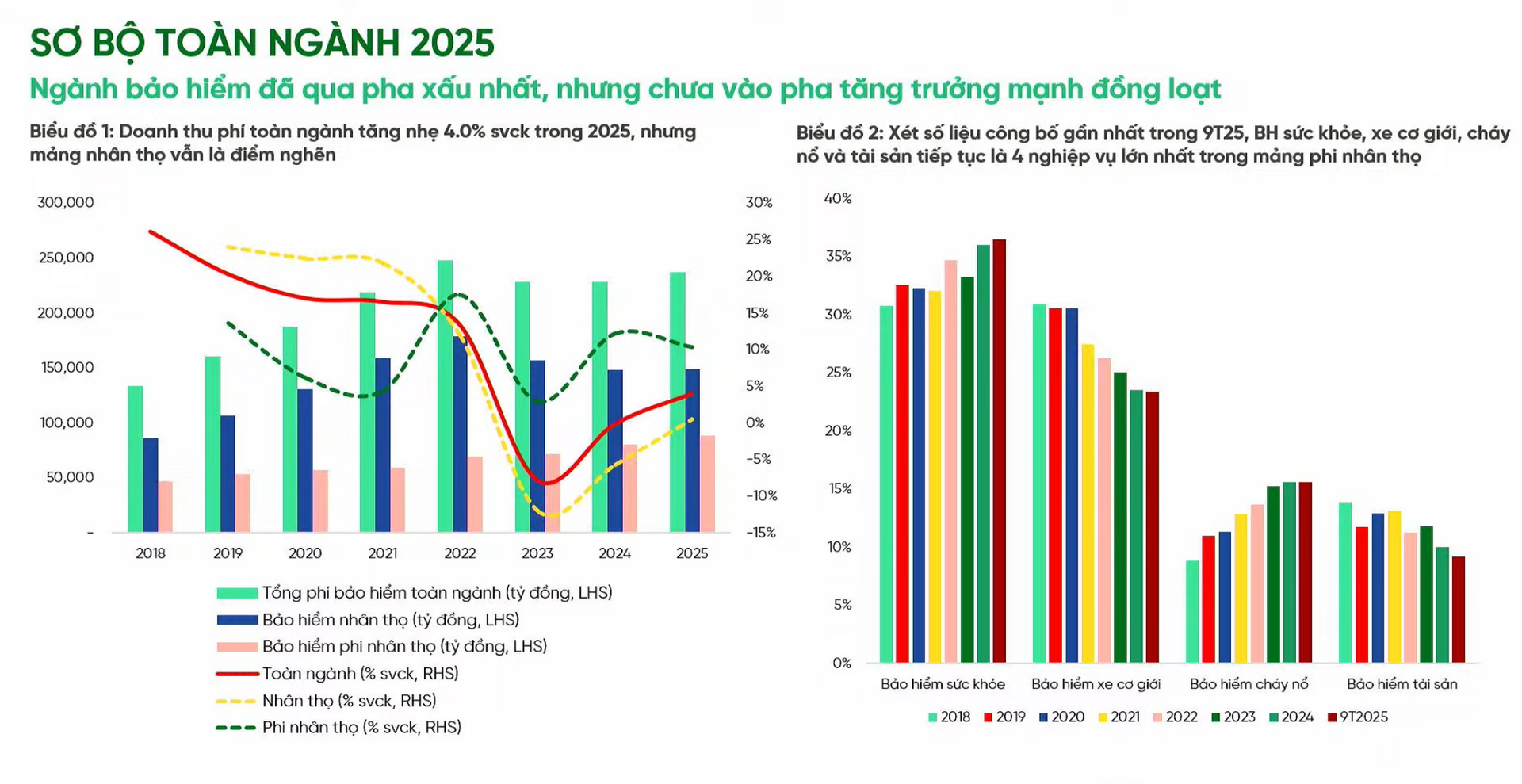

Phân hóa giữa bảo hiểm phi nhân thọ và nhân thọ

Theo VPBankS, các dữ liệu vĩ mô hiện tại cho thấy ngành bảo hiểm đã đi qua giai đoạn khó khăn nhất và đang bước vào pha phục hồi mang tính bền vững. Khác với ngành ngân hàng chịu áp lực nợ xấu hay bất động sản còn vướng mắc pháp lý, doanh nghiệp bảo hiểm sở hữu bảng cân đối kế toán lành mạnh, cấu trúc tài sản rõ ràng và khả năng thích ứng tốt với môi trường lãi suất mới. Trong nền kinh tế đang dần ổn định, bảo hiểm không chỉ đóng vai trò “vùng đệm” rủi ro mà còn là một trong những ngành hưởng lợi trực tiếp và nhanh nhất từ sự thay đổi của mặt bằng lãi suất.

Một đặc điểm nổi bật của ngành trong giai đoạn hiện nay là sự phân hóa sâu sắc giữa hai mảng kinh doanh cốt lõi: phi nhân thọ và nhân thọ.

Ở mảng phi nhân thọ, tăng trưởng tiếp tục được duy trì ổn định và đóng vai trò là trụ đỡ chính của toàn ngành. Trong 9 tháng đầu năm 2025, tổng doanh thu đạt khoảng 64.000 tỷ đồng, tăng 10% so với cùng kỳ. Trong đó, bảo hiểm sức khỏe dẫn đầu với 23.000 tỷ đồng (chiếm 36%, tăng 10%), tiếp theo là bảo hiểm xe cơ giới đạt 15.000 tỷ đồng (tăng 13%) và bảo hiểm tài sản, kỹ thuật đạt 18.000 tỷ đồng (tăng 9%). Động lực tăng trưởng đến từ sự phục hồi của tiêu dùng, gia tăng nhu cầu bảo vệ cá nhân và đặc biệt là tiến độ giải ngân đầu tư công cũng như dòng vốn FDI.

Ngược lại, mảng nhân thọ đang trong giai đoạn tái cấu trúc. Dù số lượng hợp đồng khai thác mới tăng 7%, đạt 1,3 triệu hợp đồng, nhưng doanh thu phí khai thác mới lại giảm 1,3%. Đây không phải là tín hiệu tiêu cực về thị trường, mà phản ánh sự thay đổi mang tính cấu trúc.

Nguyên nhân chính đến từ việc siết chặt khung pháp lý theo Luật Kinh doanh Bảo hiểm sửa đổi năm 2025. Thị trường đã chuyển dịch từ các sản phẩm liên kết đầu tư có phí lớn sang các sản phẩm bảo vệ thuần túy, minh bạch hơn nhưng có giá trị hợp đồng nhỏ hơn. Điều này cho thấy niềm tin của khách hàng đang dần được tái thiết, dựa trên giá trị bảo vệ thực chất thay vì kỳ vọng lợi nhuận đầu tư ngắn hạn.

Bà Nguyễn Ngọc Minh, chuyên gia phân tích tại CTCK VPBankS nhận định yếu tố mang tính quyết định đối với triển vọng ngành bảo hiểm năm 2026 là sự đảo chiều của chu kỳ lãi suất. Kể từ tháng 12/2025, lãi suất huy động bắt đầu tăng trở lại, mở ra hai cơ chế cải thiện lợi nhuận cho doanh nghiệp bảo hiểm.

Thứ nhất, gia tăng thu nhập đầu tư. Với danh mục tài sản lớn bao gồm tiền gửi và trái phiếu, việc tái đầu tư trong môi trường lãi suất cao giúp nâng lợi suất trên tổng tài sản, cải thiện trực tiếp kết quả kinh doanh.

Thứ hai, là giảm áp lực dự phòng kỹ thuật. Khi lãi suất trái phiếu chính phủ là cơ sở xác định lãi suất kỹ thuật tăng lên, giá trị hiện tại của các nghĩa vụ chi trả trong tương lai giảm xuống. Điều này cho phép doanh nghiệp hoàn nhập hoặc giảm trích lập dự phòng, qua đó mở rộng biên lợi nhuận, đặc biệt ở mảng nhân thọ.

Mức độ hưởng lợi không đồng đều giữa các doanh nghiệp. Các công ty có chênh lệch kỳ hạn giữa tài sản và nghĩa vụ lớn sẽ nhạy cảm hơn với biến động của đường cong lợi suất. Trong khi đó, doanh nghiệp phi nhân thọ chủ yếu hưởng lợi từ thu nhập tài chính ngắn hạn.

Ba động lực tăng trưởng bổ trợ

Cũng theo bà Minh, ngoài yếu tố lãi suất, ngành bảo hiểm năm 2026 còn được hỗ trợ bởi ba động lực quan trọng.

Một là đầu tư công tiếp tục được đẩy mạnh, tạo nhu cầu lớn đối với bảo hiểm tài sản, kỹ thuật và xây dựng.

Hai là phục hồi tiêu dùng kéo theo sự gia tăng nhu cầu bảo hiểm xe cơ giới, du lịch và sức khỏe.

Ba là dư địa thị trường còn lớn. Tỷ lệ thâm nhập bảo hiểm tại Việt Nam vẫn thấp hơn đáng kể so với khu vực, trong khi khung pháp lý ngày càng hoàn thiện giúp thị trường phát triển minh bạch và bền vững hơn.

Trong bối cảnh lãi suất tăng, hai nhóm doanh nghiệp nổi bật là các công ty có quy mô tài sản lớn hoặc sở hữu lợi thế cạnh tranh đặc thù.

Tập đoàn Bảo Việt (BVH) được xem là đại diện tiêu biểu cho câu chuyện hưởng lợi từ lãi suất. Với cơ cấu tài sản gồm 55% tiền gửi và 41% trái phiếu (chủ yếu là trái phiếu chính phủ), doanh nghiệp có độ nhạy rất cao với biến động lợi suất. Năm 2025, lợi nhuận trước thuế đạt khoảng 3.000 tỷ đồng, tăng 40% so với cùng kỳ; riêng quý IV ghi nhận thu nhập tài chính tăng 13%. Mức định giá P/B khoảng 2,5 lần được đánh giá là hợp lý, phản ánh vị thế dẫn đầu thị trường.

Trong khi đó, PVI Holdings (PVI) lại nổi bật nhờ lợi thế chuyên biệt trong bảo hiểm công nghiệp và hàng hải. Đây là doanh nghiệp hiếm hoi tại Việt Nam có hiện diện tại thị trường Lloyd’s và sở hữu hệ sinh thái khách hàng trong ngành dầu khí. Nhờ đó, PVI tận dụng tốt xu hướng tăng phí bảo hiểm hàng hải và chiến tranh trong bối cảnh địa chính trị phức tạp, ghi nhận mức tăng trưởng doanh thu phí lên tới 33%, gấp ba lần trung bình ngành. Lợi nhuận năm 2025 đạt khoảng 1.300 tỷ đồng, tăng 29%, dù một phần đến từ hoàn nhập dự phòng.

“Triển vọng năm 2026 cho thấy ngành bảo hiểm đang bước vào chu kỳ tăng trưởng mới, không chỉ về quy mô mà còn về chất lượng. Đây là nhóm ngành vừa có khả năng phòng thủ trong biến động, vừa có thể tăng trưởng mạnh khi điều kiện vĩ mô thuận lợi.

Tuy nhiên vẫn có một số rủi ro vẫn cần theo dõi, bao gồm tiến độ phục hồi của kênh bancassurance sau giai đoạn siết chặt quản lý, cũng như rủi ro bồi thường từ các sự kiện thiên tai bất thường. Dù vậy, với tầm nhìn dài hạn, chu kỳ “số lượng trước, giá trị sau” trong mảng nhân thọ cùng môi trường lãi suất thuận lợi được kỳ vọng sẽ tạo nền tảng cho một giai đoạn tăng trưởng bền vững và hiệu quả hơn của ngành bảo hiểm Việt Nam”, bà Minh cho biết.