MSCI sẽ công bố kết quả Đánh giá Khả năng Tiếp cận Thị trường Toàn cầu MSCI năm 2026 vào ngày 19/6 và Đánh giá Phân loại Thị trường Thường niên MSCI năm 2026 vào ngày 24/6.

Cả hai thông báo sẽ được công bố ngay sau 3:30 sáng (giờ Việt Nam).

Chứng khoán Vietcap cho biết các báo cáo đánh giá được công bố của MSCI tới đây, sẽ tập trung vào:

Khả năng Tiếp cận Thị trường toàn cầu: Báo cáo này bao gồm các đánh giá được cập nhật cho tất cả các thị trường cũng như những so sánh với kỳ đánh giá năm 2025 của MSCI. Mục tiêu của báo cáo là đánh giá và theo dõi sự tiến triển về khả năng tiếp cận tại từng thị trường riêng lẻ, đồng thời thông tin cho các cơ quan quản lý thị trường về những lĩnh vực mà các nhà đầu tư tổ chức toàn cầu nhận thấy chưa đáp ứng tiêu chuẩn quốc tế và mong muốn được cải thiện.

Báo cáo đánh giá 5 tiêu chí về khả năng tiếp cận thị trường sau đây: (i) độ mở đối với sở hữu nước ngoài; (ii) mức độ thuận lợi của dòng vốn vào và ra; (iii) hiệu quả của khuôn khổ vận hành; (iv) mức độ sẵn có của các công cụ đầu tư; và (v) tính ổn định của khuôn khổ thể chế.

Bên cạnh đó, Đánh giá Phân loại Thị trường Thường niên: Báo cáo này cung cấp một số điểm nhấn chọn lọc từ kỳ đánh giá của MSCI bao gồm việc tái phân loại thị trường, khởi xướng các cuộc tham vấn về khả năng tái phân loại các thị trường và các cập nhật về khả năng tiếp cận thị trường.

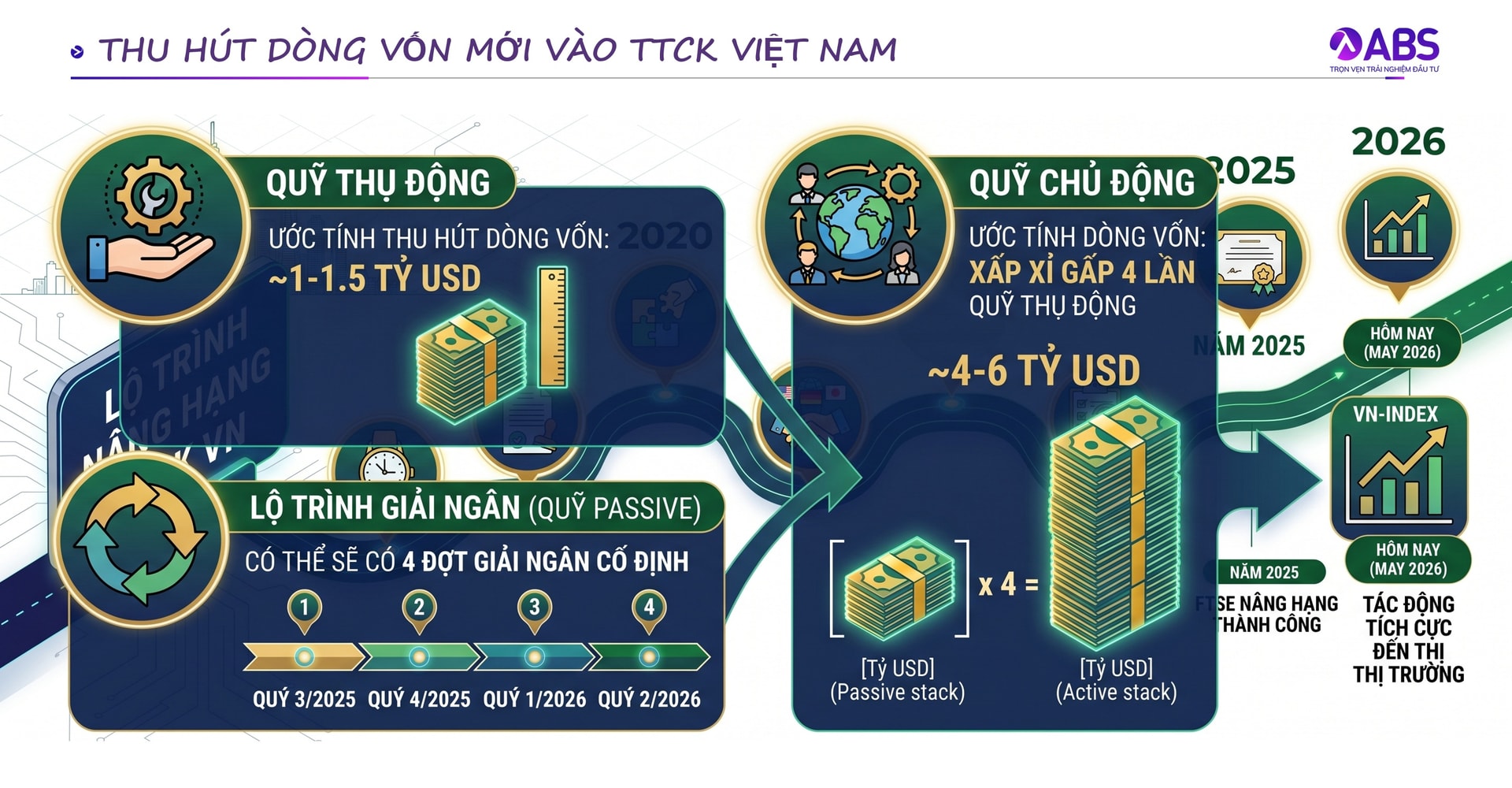

"Thị trường sẽ theo dõi sát sao liệu MSCI có khởi xướng cuộc tham vấn về khả năng phân loại lại Việt Nam từ Thị trường Cận biên sang Thị trường Mới nổi hay không. FTSE Russell đã chính thức nâng hạng Việt Nam lên Thị trường Mới nổi thứ cấp vào ngày 8/4/2026", theo chuyên gia Vietcap.

Với bước ngoặt FTSE Russell xác định nâng hạng thị trường chứng khoán Việt Nam từ cận biên lên mới nổi thứ cấp từ 21/9/2026, ông Nguyễn Thế Minh, Giám đốc Ngân hàng Đầu tư của Chứng khoán An Bình (ABS) cho rằng, “sân chơi lớn hơn” vẫn ở phía trước.

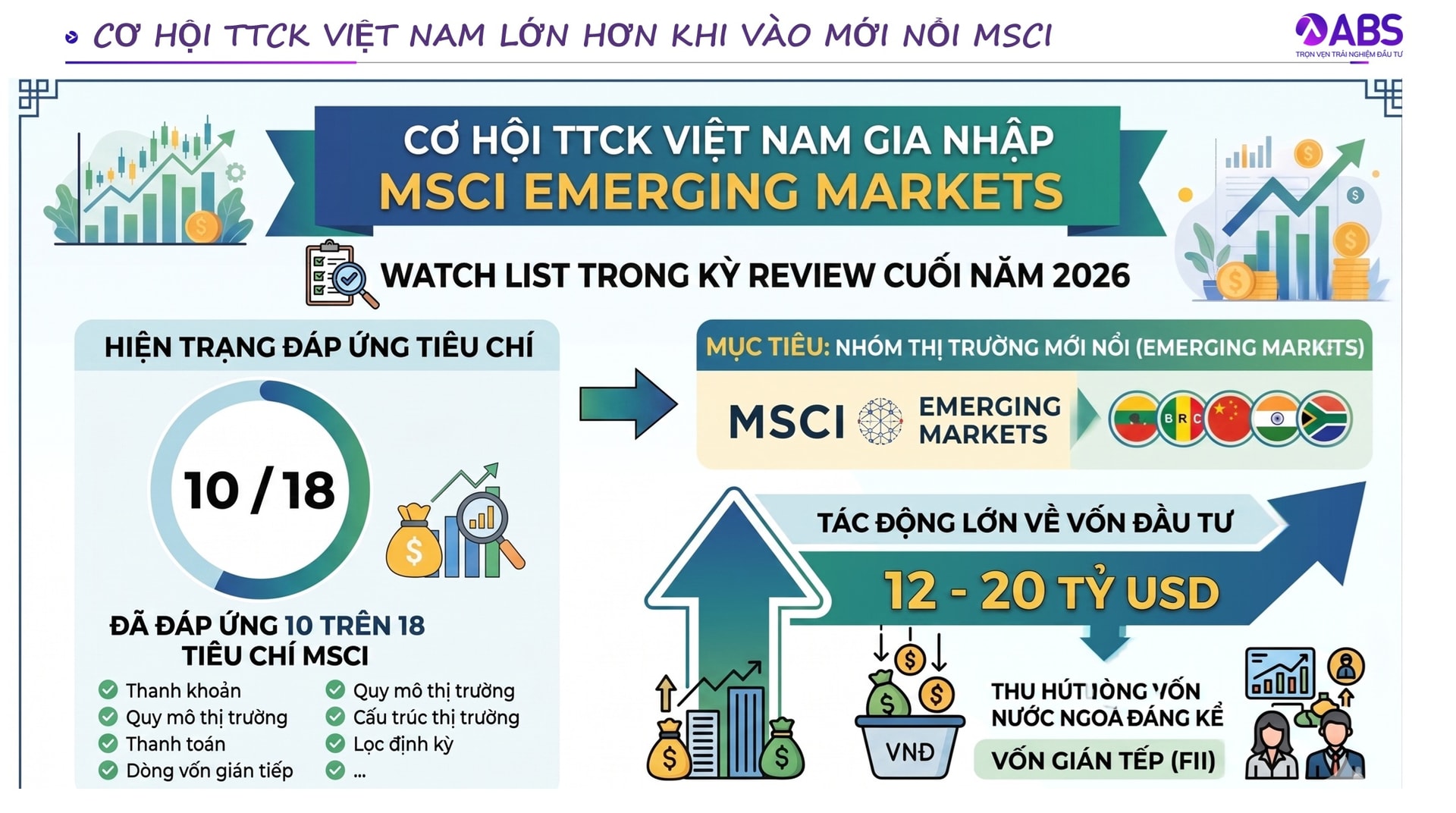

Tại Diễn đàn Tài chính 2026 với chủ đề “Khơi thông dòng vốn, kết nối đa kênh” - diễn đàn dưới sự chỉ đạo của Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI), do Tạp chí Diễn đàn Doanh nghiệp tổ chức ngày 20/5 tại TP HCM, ông Nguyễn Thế Minh nhận định, nếu được MSCI nâng hạng, thị trường chứng khoán Việt Nam có thể thu hút thêm khoảng 12-20 tỷ USD dòng vốn mới trong giai đoạn 2027-2028. Cùng với đó, làn sóng IPO và niêm yết mới có thể bổ sung khoảng 50 tỷ USD vốn hóa cho thị trường trong vài năm tới.

Cụ thể, hiện nay, Việt Nam mới được xếp vào nhóm thị trường mới nổi thứ cấp của FTSE Russell - cấp thấp nhất trong nhóm thị trường mới nổi. Mục tiêu lớn hơn là trong giai đoạn 2026 - 2028 sẽ bước chân vào danh mục mới nổi của MSCI - tổ chức chỉ số có trụ sở tại Mỹ và là tham chiếu quan trọng của nhiều quỹ đầu tư toàn cầu với quy mô tài sản rất lớn, theo ông Nguyễn Thế Minh.

Giám đốc Ngân hàng Đầu tư CTCP Chứng khoán ABS cho rằng, nếu được MSCI nâng hạng, Việt Nam sẽ thu hút lượng vốn ngoại đáng kể. Điều này đặc biệt quan trọng trong bối cảnh thị trường chứng khoán Việt Nam liên tục bị khối ngoại bán ròng từ năm 2022 đến nay. Riêng năm 2025 và quý I/2026, giá trị rút ròng đã lên tới 6,1 tỷ USD.

Dù vậy, ông Minh đánh giá việc rút vốn không phản ánh sự suy yếu của kinh tế vĩ mô Việt Nam mà chủ yếu xuất phát từ biến động toàn cầu. Hiện lợi suất trái phiếu Mỹ kỳ hạn 30 năm đã vượt mức đỉnh năm 2008. Trong khi đó, lợi suất trái phiếu Nhật Bản kỳ hạn 10 năm cũng vượt 2%, điều này khiến chiến lược vay vốn giá rẻ bằng đồng Yên để đầu tư vào các thị trường mới nổi và cận biên không còn hấp dẫn, buộc dòng vốn phải quay trở lại các thị trường phát triển. Không chỉ Việt Nam, nhiều thị trường mới nổi và cận biên khác cũng chịu áp lực rút vốn tương tự.

Nhận định về dòng vốn ngoại hậu nâng hạng, ông Nguyễn Thế Minh dự báo đối với FTSE Russell, Việt Nam có thể thu hút khoảng 1 - 1,55 tỷ USD từ các quỹ ETF, với lộ trình giải ngân theo nhiều đợt. Ngoài ra, các quỹ chủ động có thể giải ngân thêm khoảng 4 - 6 tỷ USD.

Ngoài ra, ông nhận định căng thẳng địa chính trị tại Trung Đông có thể mang lại tác động tích cực nhất định cho Việt Nam, khi tỷ trọng vốn hóa của khu vực này trong rổ FTSE Russell đang giảm xuống. Nhờ đó, tỷ trọng của Việt Nam sau nâng hạng có thể cao hơn dự báo ban đầu.

Liên quan đến mục tiêu MSCI, ông Minh cho biết Việt Nam hiện mới đáp ứng khoảng 10/18 tiêu chí. Hai vấn đề lớn nhất còn tồn tại là quy mô vốn hóa thị trường và giới hạn sở hữu nước ngoài.

Đến cuối năm 2025, vốn hóa thị trường chứng khoán Việt Nam tương đương 75% GDP với hơn 1,600 doanh nghiệp niêm yết. Trong khi đó, thị trường Thái Lan có tỷ lệ vốn hóa trên GDP khoảng 95% nhưng chỉ có 845 doanh nghiệp niêm yết.

Về phần room ngoại, đây vẫn là rào cản lớn và việc sửa đổi hệ thống pháp luật để nới giới hạn sở hữu nước ngoài sẽ cần nhiều thời gian. Vì vậy, Việt Nam có thể tham khảo mô hình chứng chỉ lưu ký không có quyền biểu quyết (NVDR) mà Thái Lan đã áp dụng để xử lý bài toán này.

Chuyên gia ABS cũng lưu ý nhiều doanh nghiệp hiện đăng ký quá nhiều ngành nghề kinh doanh, trong đó bao gồm cả ngành nghề kinh doanh có điều kiện, khiến room ngoại bị giới hạn ngay từ đầu. Do đó, doanh nghiệp cần cân nhắc tinh gọn ngành nghề đăng ký để tránh vướng mắc khi niêm yết.

"Nếu thuận lợi, Việt Nam có thể được MSCI đưa vào danh sách theo dõi nâng hạng từ cuối năm 2026. Giai đoạn 2027 - 2028, nếu chính thức được nâng hạng, thị trường chứng khoán Việt Nam có thể thu hút thêm khoảng 12 - 20 tỷ USD dòng vốn mới", ông khẳng định.

Đáng chú ý, cùng với câu chuyện nâng hạng, ông Minh cho rằng hoạt động IPO và niêm yết (bao gồm cổ phần hóa doanh nghiệp Nhà nước) cũng sẽ là động lực lớn cho thị trường trong giai đoạn tới. Theo dự phóng, giai đoạn 2026 - 2028, thị trường chứng khoán Việt Nam có thể bổ sung thêm khoảng 50 tỷ USD giá trị vốn hóa mới.

Để duy trì vị thế sau nâng hạng và hướng tới các cấp độ cao hơn, thị trường cần tiếp tục mở rộng quy mô vốn hóa, bổ sung thêm hàng hóa chất lượng cao và thu hút mạnh hơn dòng vốn tổ chức quốc tế.

"Việc có thêm dòng vốn tổ chức, thêm nhà đầu tư quốc tế và thêm nhiều doanh nghiệp lớn, chất lượng cao lên sàn là một trong những điều kiện quan trọng để thị trường phát triển bền vững và giữ vững vị thế hậu nâng hạng, tránh các rủi ro tụt hạng sau khi được nâng như một số thị trường từng trải qua", ông Nguyễn Thế Minh trao đổi với DĐDN.