Sở hữu hệ thống dịch vụ đa dạng, cung cấp dịch vụ phi hàng không tại 7 sân bay lớn nhất tại Việt Nam, AST hưởng lợi lớn khi hàng không phục hồi.

Ngành hàng không Việt Nam duy trì đà phục hồi và tăng trưởng mạnh với hơn 19,1 triệu khách quốc tế trong 11 tháng năm 2025, theo SHS. Theo thống kê của Cục Hàng không Việt Nam, tổng lượt khách quốc tế tới Việt Nam tính đến hết tháng 11 năm 2025 đạt khoảng 19,1 triệu khách (+20.9% YoY); riêng số lượng khách du lịch bằng đường hàng không chiếm khoảng 85% với khoảng 16,2 triệu khách, tương đương mức tăng trưởng 21% YoY năm 2024.

Đặc biệt quý 1 năm 2025 ghi nhận lượng khách quốc tế kỷ lục lên tới 5,2 triệu khách trong 1 quý. Song song đó, tổng lượng hành khách qua các cảng hàng không trong tháng 11 đạt 69,3 triệu lượt, tăng tương ứng 10,8% YoY, gồm 38,4 triệu lượt khách quốc tế và 30,9 triệu lượt khách nội địa. Đáng chú ý trong đó, sự trở lại của khách Hàn - Trung và nhóm khách chi tiêu cao từ châu Âu, là động lực trực tiếp của dịch vụ phi hàng không.

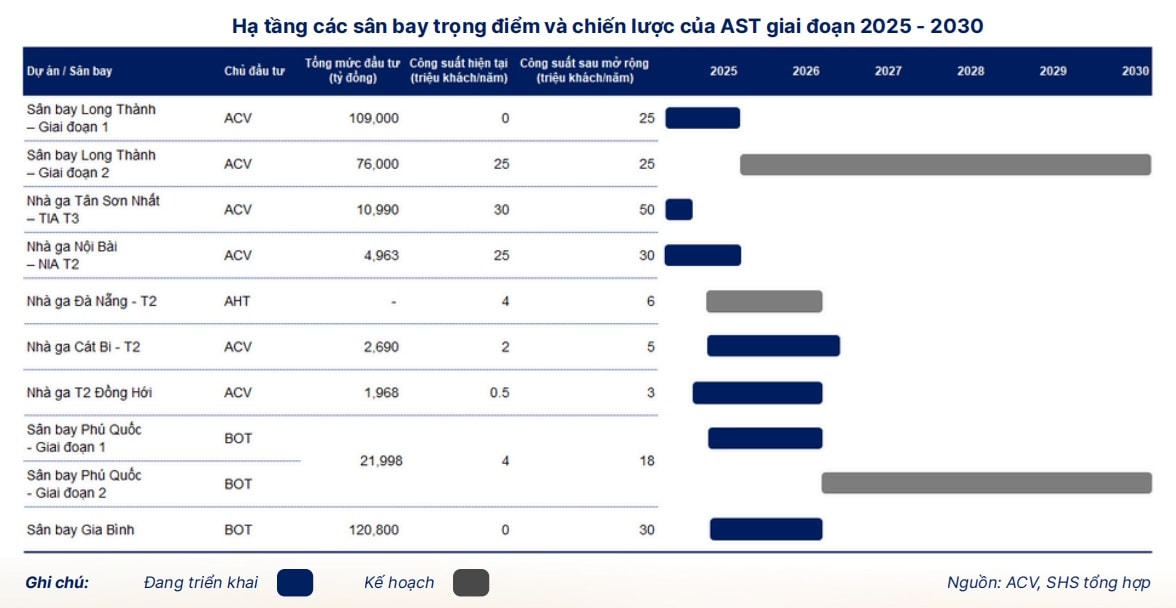

Về dài hạn, bùng nổ đầu tư hạ tầng hàng không là động lực dài hạn cho tăng trưởng dịch vụ phi hàng không, theo Chứng khoán SHS. Hệ thống cảng hàng không Việt Nam đang bước vào giai đoạn mở rộng quy mô lớn nhất trong lịch sử, với mục tiêu gần tăng gấp ba công suất hiện tại vào năm 2030.

Tính đến tháng 10/2025, cả nước có 22 sân bay đang khai thác (9 quốc tế, 13 nội địa), với tổng công suất thiết kế khoảng 106,5 triệu hành khách/năm, trong khi sản lượng thực tế thường xuyên vượt ngưỡng 120% công suất tại các sân bay trọng điểm như Tân Sơn Nhất, Nội Bài và Đà Nẵng. Theo Quy hoạch tổng thể phát triển hệ thống cảng hàng không quốc gia giai đoạn 2021-2030, Việt Nam đặt mục tiêu đến năm 2030 sẽ có 30 sân bay, trong đó 14 sân bay quốc tế, với tổng công suất dự kiến đạt 275,9 triệu hành khách thông qua các cảng hàng không.

Các dự án trọng điểm bao gồm Sân bay Long Thành Giai đoạn 1 và 2, Nhà ga T3 Tân Sơn Nhất, Nhà ga T2 Nội Bài mở rộng, Nhà ga T2 Đà Nẵng, v.v.

Khi vĩ mô và hạ tầng hàng không đều tích cực và "trải sẵn", cơ hội cho dịch vụ phi hàng không tăng trưởng nhanh. Trong bối cảnh như vậy, Công ty Cổ phần Dịch vụ Hàng không Taseco (HOSE: AST) là một trong những doanh nghiệp hiếm hoi cung cấp dịch vụ phi hàng không có quy mô lớn ở Việt Nam. AST hiện nay đã hiện diện tại nhiều sân bay lớn như Nội Bài, Đà Nẵng, Cam Ranh, Phú Quốc và Tân Sơn Nhất.

Theo số liệu của cty, AST đang vận hành 140 cửa hàng tại 6 sân bay quốc tế lớn nhất trên toàn quốc. Bên cạnh mảng bán lẻ, AST còn sở hữu chuỗi dịch vụ ẩm thực, tiện ích cho khách hàng, cung cấp suất ăn hàng không và khách sạn nghỉ dưỡng. Theo đó, doanh nghiệp trở thành có lợi thế lớn đặc biệt kể cả khi xu hướng chuyển dịch sang mô hình dịch vụ tích hợp toàn diện khiến lĩnh vực dịch vụ phi hàng không đang bước vào giai đoạn cạnh tranh ngày càng khốc liệt.

Cùng với Taseco (AST), thị trường còn có 2 doanh nghiệp cũng trong top dẫn đầu ngành CTCP Dịch vụ Hàng không Sân bay Tân Sơn Nhất (SASCO-SAS) và CTCP Dịch vụ Hàng không Nội Bài (NASCO - NAS). Còn lại, phần lớn là các doanh nghiệp nhỏ, phạm vi cung cấp dịch vụ chỉ dừng ở 1 - 2 sân bay.

Theo báo cáo của SHS, tại ngày 30/06/2025, tổng tài sản AST đạt 973,0 tỷ đồng, tăng 14% so với cuối năm 2024. Tài sản ngắn hạn chiếm khoảng 70,7%, tiền và tương đương tiền dồi dào. Các chỉ số thanh khoản có xu hướng giảm dần nhưng vẫn ở mức lành mạnh. Thời gian tồn kho bình quân giảm nhẹ xuống còn 61 ngày. Vốn chủ sở hữu đạt 674,9 tỷ đồng, chiếm gần 69,4% tổng nguồn vốn. Nợ vay ngắn hạn chiếm tỷ trọng nhỏ (khoảng 7%).

Cập nhật đến hết quý 3 năm 2025, doanh thu lũy kế đạt khoảng 1.237 tỷ đồng, tương đương 77% kế hoạch năm và tăng 26,4% YoY. Lợi nhuận sau thuế quý 3 năm 2025 tăng 81% so với cùng kỳ. Về cơ cấu tỷ trọng doanh thu, mảng Bán lẻ lưu niệm và Kinh doanh hàng miễn thuế chiếm tỷ trọng lớn nhưng tăng trưởng chậm lại. Các mảng dịch vụ có biên lợi nhuận cao như VIP Lounge (+170% YoY), Fastfood (+20% YoY) đang nổi lên như động lực tăng trưởng mới.

SHS dự báo doanh thu thuần của AST năm 2025 đạt 1.628 tỷ đồng (+22,4% YoY) và lãi trước thuế đạt 286,8 tỷ đồng (+12% YoY), lãi của cổ đông công ty mẹ 173,4 tỷ đồng (+16,65% YoY), tương ứng với EPS là 3.852 đồng/cổ phiếu.

Dự phóng chi tiết các mảng: Bách hóa lưu niệm: 547 tỷ VND (+16,58%); Nhà hàng & Fastfood: 361 tỷ VND (+22,28%); Kinh doanh hàng miễn thuế: 389 tỷ VND (+15,64%); VIP Lounge: 128 tỷ VND (+112,20%); Kinh doanh khách sạn: 77 tỷ VND (+11,76%). Có thể nói sự đa dạng các mảng dịch vụ, dịch vụ phi hàng không giúp AST làm chủ tốc độ tăng trưởng của doanh nghiệp.

Rủi ro được lưu ý, theo SHS, là rủi ro hạ tầng và phân chia lưu lượng khi cảng Long Thành Giai đoạn 1 đi vào vận hành và Nhà ga T3 Tân Sơn Nhất hoàn thành sẽ tạo ra hệ thống sân bay kép, đặt ra bài toán về phân chia lưu lượng hành khách. Bên cạnh đó, là rủi ro cạnh tranh từ thương mại điện tử và sự gia nhập của các thương hiệu quốc tế. các rủi ro khác bao gồm chính sách và hợp tác với ACV.

Trong cấu trúc cổ đông tại AST, Taseco Group nắm giữ 51% vốn, đóng vai trò cổ đông chi phối. PENM IV, quỹ đầu tư tư nhân châu Âu với bề dày kinh nghiệm hơn 20 năm tại Việt Nam, hiện sở hữu 17,6% cổ phần và từng tham gia các thương vụ lớn như Masan (MSN) và Hòa Phát (HPG). Bên cạnh đó, STIC Investments (Hàn Quốc) thông qua quỹ STIC Pan-Asia 4th Industry Growth Private Equity Fund cũng nắm giữ 10% cổ phần.

Với tỷ lệ cổ phiếu tự do lưu hành chỉ khoảng 21,4% (khoảng 10 triệu cổ phiếu), thanh khoản của AST trên thị trường ở mức tương đối hạn chế.

SHS sử dụng hai phương pháp định giá là P/E và FCFF với tỷ trọng 50-50. Phương pháp P/E: Giá dự phóng 83.809 đồng/cp. Phương pháp FCFF: Giá dự phóng 81.659 đồng/cp. Giá mục tiêu: 82.700 đồng/cp. Tại ngày 15/12/2025, AST có giá 77.000 đồng/cp. Do đó, tiềm năng tăng giá +7,4%.

Trong trung hạn từ cuối 2025 - 2025, SHS dự báo AST sẽ tiếp tục là doanh nghiệp củng cố vị thế dẫn đầu ngành. Với dư địa phục hồi và tăng trưởng lượng khách du lịch, kết hợp việc mở rộng bán lẻ liên tục trong bối cảnh các dự án nâng cấp và mở rộng sân bay liên tục được đẩy mạnh, kỳ vọng doanh thu AST sẽ tăng trưởng 22,4% so với trong dự phóng của 2025, CAGR là 20,2%.