Thị trường trái phiếu có tiềm năng lớn để trở thành kênh dẫn vốn cho đầu tư hạ tầng dài hạn, nhờ tận dụng các thông lệ toàn cầu, công cụ đánh giá rủi ro và cơ chế bảo lãnh tín dụng...

Doanh nghiệp Việt Nam ngày càng tận dụng các giải pháp tài chính mới để dẫn dắt phát triển đầu tư hạ tầng bền vững. Bằng cách đa dạng hóa và thu hút nguồn vốn dài hạn – bao gồm cả từ nhà đầu tư tổ chức nước ngoài – các doanh nghiệp đang đẩy mạnh thực hiện

mục tiêu quốc gia về phát triển bền vững, theo nhận định của VIS Rating và các chuyên gia từ Moody's.

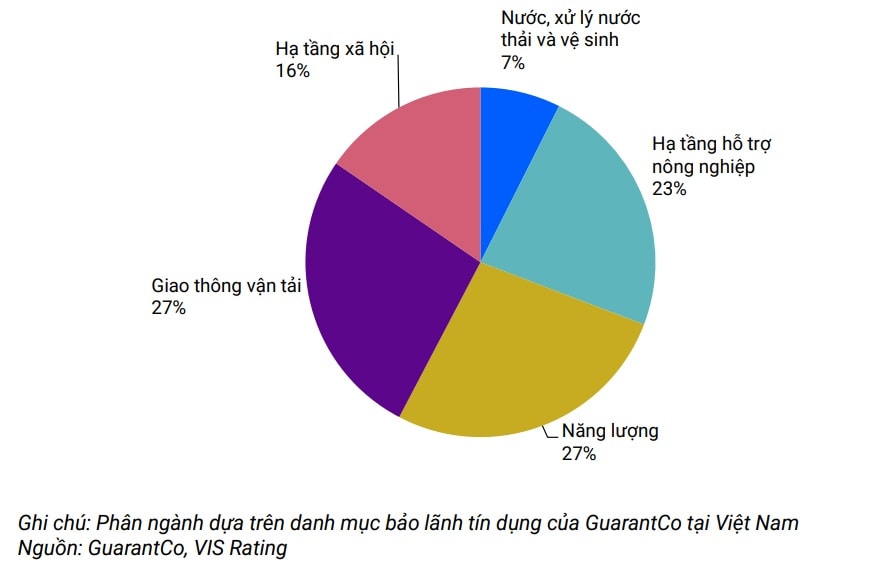

Các chuyên gia chỉ ra những ví dụ điển hình như trái phiếu xanh của Công ty Tài chính Tổng hợp Cổ phần Điện lực (EVF) phát hành năm 2022, được GuarantCo (thành viên của PIDG) bảo lãnh một phần, thu hút các công ty bảo hiểm quốc tế tài trợ cho dự án năng lượng tái tạo, hỗ trợ mục tiêu phát thải ròng bằng 0 của Việt Nam.

Tương tự, Công ty cổ phần Đầu tư Nam Long (NLG) – một trong những nhà phát triển bất động sản hàng đầu – đã phát hành trái phiếu kỳ hạn 7 năm với lãi suất cố định 6,5% vào năm 2018, được GuarantCo bảo lãnh toàn bộ. Trái phiếu này giúp công ty tài trợ cho các dự án nhà ở giá hợp lý mà không phụ thuộc vào vốn vay ngân hàng – cách tiếp cận được nhà đầu tư đánh giá cao nhờ việc tạo ra tác động tích cực cho xã hội.

Việc phát hành thường xuyên cũng đóng vai trò quan trọng trong việc xây dựng uy tín. Ví dụ, Gelex tận dụng kinh nghiệm từ trái phiếu có bảo lãnh năm 2019 để huy động khoản vay nước ngoài cho các dự án xanh vào năm 2025, chứng minh rằng sự tham gia liên tục vào thị trường mở ra cơ hội tiếp cập nguồn vốn trong tương lai.

"Khung pháp lý ổn định và minh bạch cũng là yếu tố then chốt để thu hút vốn dài hạn – đặc biệt trong bối cảnh rủi ro giai đoạn xây dựng các dự án hạ tầng ở mức cao. Niềm tin của nhà đầu tư trong nước với các cấu trúc trái phiếu mới ngày càng gia tăng, nhờ nền tảng thị trường được cải thiện, tăng tính minh bạch và khả năng đánh giá. Với ưu tiên bảo toàn vốn, bảo lãnh thanh toán vẫn đóng vai trò quan trọng – giảm thiểu rủi ro trái phiếu dự án, củng cố niềm tin nhà đầu tư và thúc đẩy nhu cầu đầu tư trái phiếu", VIS Rating thông tin.

Tuy nhiên, theo các chuyên gia, vẫn còn nhiều thách thức trong quá trình triển khai. Chi phí cao và thời gian kéo dài thường làm giảm lợi ích về lợi suất trái phiếu. Việc phát hành trái phiếu bền vững, có bảo lãnh thường khá phức tạp – có thể kéo dài đến một năm và đòi hỏi sự phối hợp từ nhiều bên tham gia, từ tổ chức phát hành, bên bảo lãnh đến tư vấn và tổ chức xếp hạng.

"Do đó, việc hợp tác với các đơn vị tư vấn trái phiếu có nhiều kinh nghiệm trong lĩnh vực tài chính bền vững là chìa khóa để tối ưu quy trình và hài hòa lợi ích. Cơ chế bảo lãnh thanh toán một phần giúp thu hút thêm nhà đầu tư và và nâng cao tính chuyên nghiệp của thị trường, nhưng cũng làm tăng độ phức tạp, ví dụ như việc định giá trái phiếu cho cấu phần không được bảo lãnh. Thị trường trái phiếu có tiềm năng lớn để trở thành kênh dẫn vốn cho đầu tư hạ tầng dài hạn, nhờ tận dụng các thông lệ toàn cầu như công cụ đánh giá rủi ro và các cơ chế bảo lãnh giúp phù hợp với khẩu vị rủi ro của nhà đầu tư", GuarantCo và VIS Rating khuyến nghị.

Trên thực tế, thị trường cũng minh chứng hiệu quả của thu xếp và bảo lãnh giúp doanh nghiệp có thể tiếp cận nguồn huy động trái phiếu dài hạn, qua nhiều thương vụ khác. Chẳng hạn Công ty Chứng khoán Maybank (Việt Nam) là đơn vị thu xếp đợt phát hành trái phiếu đầu tiên của Tecomen Holding trị giá 200 tỷ đồng, được bảo lãnh bởi CGIF vào 2024. Hay trong lĩnh vực hạ tầng, "ông lớn" BOT của TP Hồ Chí Minh là Công ty Cổ phần Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII) cũng có trái phiếu được Guarantco bảo lãnh thanh toán 100% giá trị phát hành...

CGIF (Credit Guarantee & Investment Facility) cho biết danh mục bảo lãnh trong khu vực, bao gồm một số dự án cơ sở hạ tầng tại Việt Nam, đã đạt 33 giao dịch trái phiếu hạ tầng trong khu vực ASEAN, tổng giá trị vượt 1,4 tỷ USD, trong đó Việt Nam đang là điểm đến ngày càng quan trọng.

Cùng bảo lãnh tín dụng, các chuyên gia cũng cho rằng khi nguồn vốn ngân hàng ngày càng bị giới hạn, thị trường trái phiếu sẽ đóng vai trò ngày càng quan trọng trong việc trong việc bổ sung nguồn vốn tài trợ hạ tầng. Đối với giao dịch phát hành trái phiếu, việc có sự tham gia ngay từ giai đoạn đầu của các tổ chức xếp hạng là yếu tố then chốt để tăng niềm tin nhà đầu tư, giúp họ hiểu rõ được cấu trúc giao dịch, đặc biệt đối với cấu phần trái phiếu không được bảo lãnh.

Hiện, các cấu trúc trái phiếu mới có thể giảm rủi ro đầu tư và huy động vốn tư nhân cho giai đoạn vận hành dự án hạ tầng – tạo điều kiện để ngân hàng sử dụng nguồn vốn tài trợ vào các dự án mới.

Tại Việt Nam, theo VIS Rating, ngân hàng thường tài trợ cả giai đoạn xây dựng và vận hành của dự án, trong khi các dự án này thường có rủi ro đòn bẩy cao, kỳ hạn dài (15–20 năm) và chỉ có một nguồn thu duy nhất. Việc chuyển giai đoạn tái cấp vốn cho dự án sang hình thức tài trợ bằng nguồn vốn của các nhà đầu tư tổ chức – như công ty bảo hiểm – sau khi rủi ro xây dựng được kiểm soát, vừa phù hợp với thông lệ quốc tế vừa góp phần củng cố niềm tin thị trường.

Cùng với đó, sự thuận lợi của chính sách mới ban hành, cũng đang hỗ trợ doanh nghiệp dự án có thể phát hành trái phiếu linh hoạt hơn – thông qua chào bán riêng lẻ mà không cần báo cáo tài chính lịch sử; trong khi trái phiếu hạ tầng có thể niêm yết ngay sau khi phát hành ra công chúng.