Theo Dự thảo Thông tư sửa đổi Thông tư 39/2016/TT-NHNN, có một số quy định có thể khiến khách hàng gặp khó khăn khi tiếp cận các khoản vay dù có quy mô nhỏ tại các tổ chức tín dụng (TCTD).

>>>Cân nhắc thời gian gia hạn Thông tư 02/2023: Khó... “ló” cơ cấu lại nợ

Việc tiếp cận tín dụng hiện nay vốn đã rất khó khăn và sẽ khó khăn hơn khi dự thảo này được ban hành.

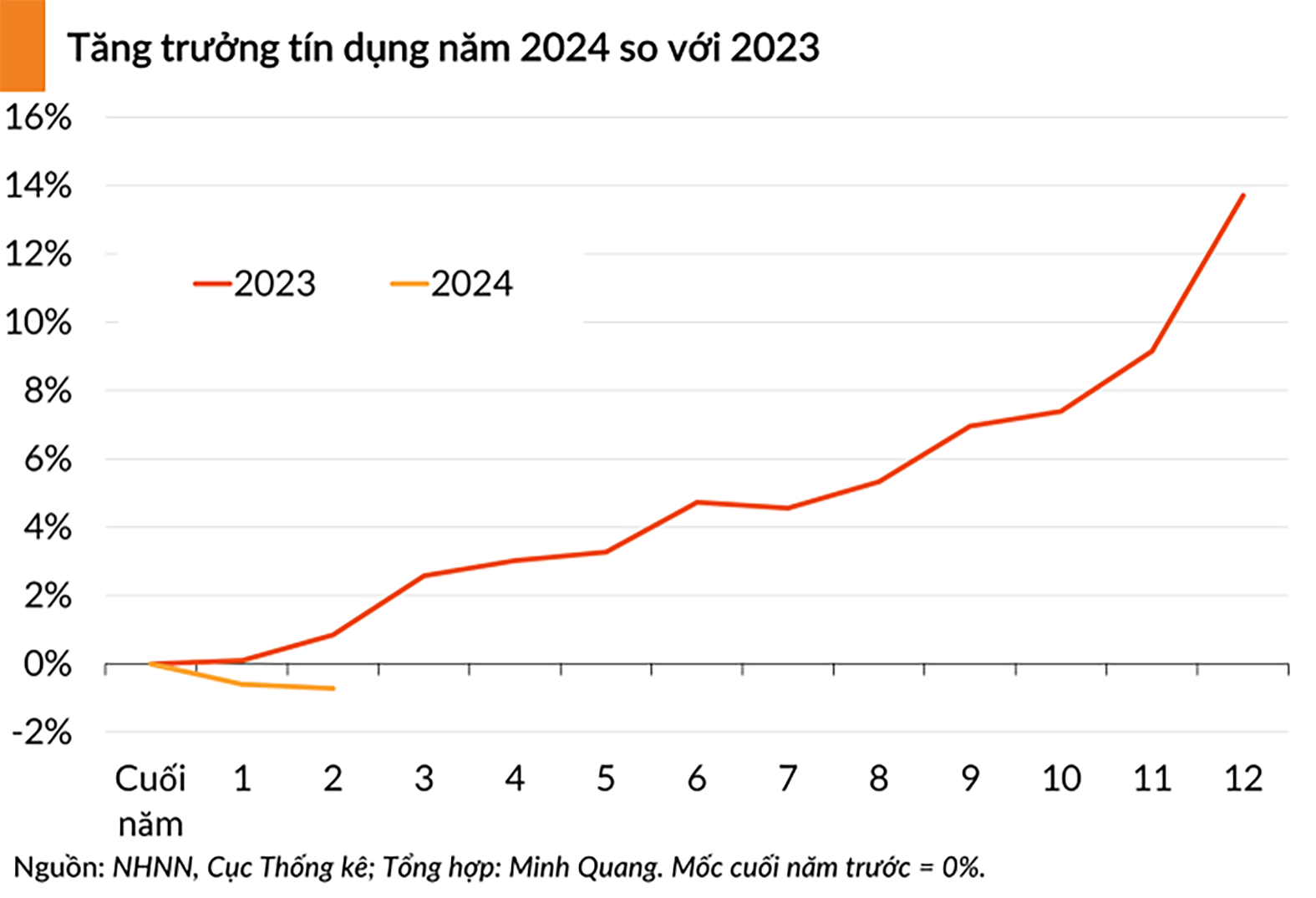

Đến ngày 29/2/2024, tín dụng nền kinh tế giảm 0,72% so với cuối năm 2023.

Dự thảo nói trên quy định khách hàng vay vốn trên 100 triệu đồng phải cung cấp cho các TCTD thông tin người liên quan.

Về mặt bản chất, các quy định bổ sung như dự thảo được xem là để đảm bảo kiểm soát chặt chẽ hơn khâu kiểm tra, thẩm định tín dụng đối với khoản vay.

Như trường hợp được thông tin, đây cũng là giải pháp để đồng bộ với Luật các TCTD (sửa đổi) khi qua trường hợp Vạn Thịnh Phát, cơ quan quản lý nhận thấy công ty này thành lập nhiều công ty trực thuộc đứng ra vay tiền ngân hàng quá nhiều, sử dụng vốn vay không đúng mục đích, làm bất ổn thị trường. Vì vậy, Luật các TCTD (sửa đổi) cũng đã có quy định người vay tiền phải cung cấp thông tin người có liên quan là các tổ chức, cá nhân.

>>>Đừng kỳ vọng lãi suất tăng

Phó Thống đốc NHNN mới đây cho biết trong bức tranh giảm tín dụng chung hiện nay ở hầu hết các ngành, lĩnh vực kinh tế, có 2 lĩnh vực tăng trưởng trong 2 tháng đầu năm nay, đó là tín dụng lĩnh vực bất động sản tăng 0,23% so với cuối năm 2023; tín dụng đối với lĩnh vực chứng khoán tăng 2,56% so với cuối năm 2023.

Như vậy, trừ nhu cầu vốn đầu tư, kinh doanh phi sản xuất, thì nhu cầu vốn sản xuất đang chậm. Do đó, việc siết chất lượng tín dụng liệu có nên đặt trọng tâm ở chỗ đưa ra các quy định “siết” hồ sơ khi thẩm định, với các yêu cầu ngày càng chặt hơn đối với phía người vay? Và điều này có phù hợp chủ trương nghiên cứu xem xét tăng tiếp cận vốn cho doanh nghiệp, người dân mà Thủ tướng Chính phủ đã chỉ đạo?

Trong khi đó, Luật các TCTD (sửa đổi) đã siết tín dụng cho vay sân sau, có nghĩa hạ tỷ lệ sở hữu của cổ đông lớn, cổ đông tổ chức, có liên quan… tại ngân hàng. Nếu việc hạ tỷ lệ sở hữu không thực sự có ý nghĩa trong việc hạn chế cho vay theo dạng “mạng lưới chân rết” quen thân, ủy thác, cần thêm siết cho vay từ các khoản 100 triệu đồng trở lên, thì điều này liệu có gia tăng hiệu quả kiểm soát hay đặt thêm rào cản cho cả hệ thống và nền kinh tế?

Việc thực hiện Luật các TCTD (sửa đổi) cần có một chính sách lâu dài và bền vững hơn phục vụ cho phát triển kinh tế xã hội, chứ không nên thử nghiệm mà chưa có khảo sát đánh giá tác động đến môi trường kinh doanh của doanh nghiệp.

Có thể bạn quan tâm

Ngã ngũ vụ nợ thẻ tín dụng Eximbank, chuyên gia lưu ý người dùng

11:15, 21/03/2024

MSB chính thức triển khai gói tín dụng xanh có quy mô 3.000 tỷ đồng

07:19, 21/03/2024

Giải pháp nâng cao chất lượng dịch vụ thẻ tín dụng ngân hàng

03:50, 18/03/2024

Thủ tướng đề nghị nghiên cứu gói tín dụng lãi suất thấp cho nhà ở xã hội

22:51, 16/03/2024