Kết quả kinh doanh quý III/2024 của Ngân hàng TMCP Phát triển TP HCM (HDBank, HoSE: HDB) tiếp tục ghi nhận ngân hàng này trong nhóm lợi nhuận cao của thị trường.

Lũy kế 9 tháng đầu năm 2024, HDBank đạt lợi nhuận 12.655 tỷ đồng, tăng 46,6% so với cùng kỳ năm ngoái và đạt 79,8% kế hoạch năm.

Theo kết quả kinh doanh vừa công bố, HDBank tiếp tục ghi nhận con số ấn tượng với lợi nhuận trước thuế quý III/2024 đạt 4.490 tỷ đồng, tăng 42,7% so với cùng kỳ năm ngoái, tiếp tục duy trì tăng trưởng trên 40% trong 4 quý liên tục. Xu hướng tăng trưởng lợi nhuận của HDBank thuộc nhóm cao và bền vững nhất thị trường.

Điểm đầu tiên đóng góp cho lợi nhuận của HDBank, như tất cả các ngân hàng khác trên thị trường tài chính Việt Nam, là tỷ trọng lớn vẫn thuộc về tín dụng. Cụ thể, dư nợ cho vay của HDBank tính đến ngày 30/09/2024 đạt đến 399.000 tỷ đồng, tăng 16,1%. So với tăng trưởng chung của toàn hệ thống 9% tại cuối tháng 9/2024, HDBank có tăng trưởng tín dụng tốt hơn.

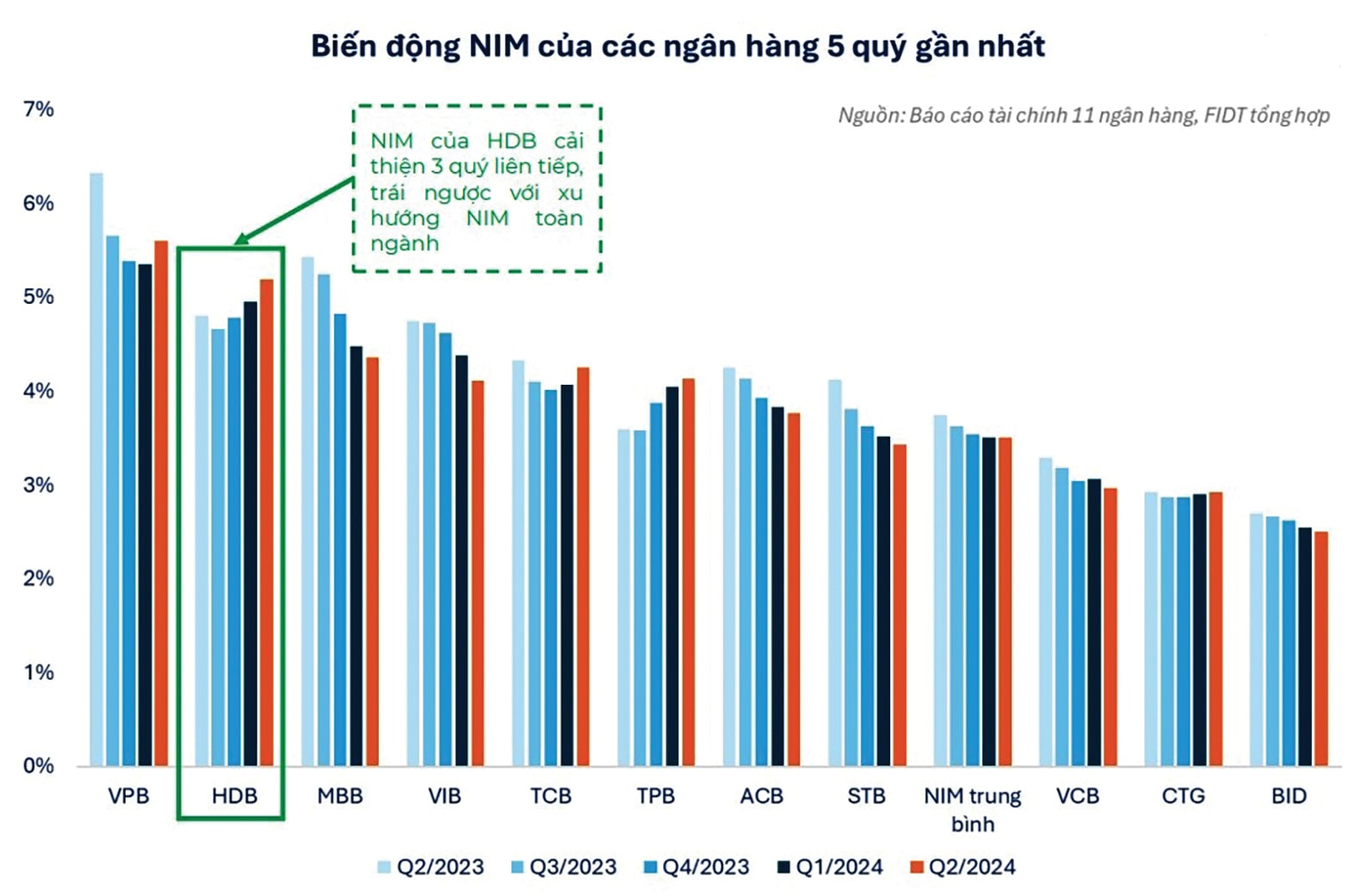

Ông Đoàn Minh Tuấn, Trưởng phòng Nghiên cứu và Phân tích FIDT, cho rằng HDBank là 1 trong những ngân hàng có tăng trưởng trung hạn tốt nhất từ trước đến nay, nhờ vào khả năng mở rộng hoạt động cho vay hiệu quả và ổn định. NIM của HDBank không ngừng cải thiện qua từng quý trong bối cảnh xu hướng lãi suất chung tăng dần.

Bên cạnh đó là chiến lược cho vay của HDBank hướng đến nhóm sản xuất kinh doanh cốt lõi của nền kinh tế, với tốc độ tăng trưởng cho vay rất tối ưu và ổn định. Ngoài ra là hiệu quả trong mảng cho vay tiêu dùng từ HD Saison cũng đóng góp đáng kể vào con số NIM.

Theo báo cáo tài chính quý III/2024, tỷ lệ nợ xấu (NPL) của HDBank chạm 1,90%, giảm 0,20% so với quý liền trước và giảm 0,37% so với cùng kỳ năm trước. Tỷ lệ nợ nhóm 2 + nợ xấu (tỷ lệ SML) cũng giảm mạnh, đạt 375%, giảm 0,75% so với quý trước và giảm 1,30% so với cùng kỳ năm ngoái.

Đáng chú ý, nợ xấu mới hình thành (NPL formation) trong quý 3 chạm mức rất thấp, chỉ ghi nhận 337 tỷ đồng. Ngân hàng đã chủ động trích lập dự phòng 1.093 tỷ đồng, cao hơn nợ xấu mới hình thành, giúp cải thiện tỷ lệ bao phủ nợ xấu (LLCR) lên 65,9%, tiệm cận mức ổn định trung hạn của ngành là 70%. Tuy nhiên lưu ý rằng đây vẫn còn là mức thấp so với những ngân hàng dẫn đầu về LLCR trong hệ thống, ví dụ Vietcombank.

Theo ông Đoàn Minh Tuấn, dựa vào 2 yếu tố trên cùng với khả năng quản lý chất lượng tài sản rất tốt của HDBank, áp lực trích lập dự phòng của ngân hàng này trong các quý tới là không cao. Nhóm phân tích cũng dự phóng cơ cấu nguồn vốn của HDBank ổn định để duy trì chiến lược cho vay tăng trưởng cao tới năm 2025.

Theo đó, chi phí vốn (COF) không bị ảnh hưởng đáng kể, kể cả khi nền lãi suất thị trường nhích tăng với tỷ lệ COF quý III/2024 đạt 4,91%. Cùng với đó, dữ liệu hệ thống ghi nhận HDBank là ngân hàng duy nhất có chi phí lãi cải thiện trong quý III/2024.

Một điểm đáng lưu ý và được xem là cơ sở cho các kỳ vọng tích cực hơn nữa ở HDBank thời gian là vừa qua hệ thống ngân hàng đã chứng kiến 2 thương vụ chuyển giao bắt buộc ngân hàng yếu kém. Như các kế hoạch nhiều năm trước, được biết HDBank là một trong những nhà băng được lựa chọn để nhận tham gia tái cơ cấu một ngân hàng kém theo, theo thông tin không chính thức đó có thể sẽ là DongA Bank. Cú hích các thương vụ vừa nhận hoàn tất ở Vietcombank và MBB khiến nhà đầu tư chờ đợi thương vụ này cũng sẽ sớm được đẩy nhanh. Qua đó, HDBank có thể sẽ được duyệt tăng thêm room tín dụng trên cơ sở hạn mức tín dụng cả năm ở mức cao, cho 2024 và 2025.

4.490 tỷ đồng là lợi nhuận trước thuế quý III/2024 của HDBank, tăng 42,7% so với cùng kỳ năm ngoái.