Theo SSI Research, cổ phiếu ngân hàng HDB đang giao dịch ở mức P/B 2026 dự phóng chỉ ở mức 1,3x – đây là mức định giá khá hấp dẫn.

Trong tuần qua, nhiều mã cổ phiếu trong đó có nhiều mã ngân hàng đã giữ được mức tăng từ 4 -6%, một mức tăng không quá ấn tượng song khá "đáng quý" trong bối cảnh thị trường vẫn giằng co và hầu hết thanh khoản ảm đạm. HDB của Ngân hàng TMCP Phát triển TP Hồ Chí Minh (HDBank, sàn HoSE) là cổ phiếu như vậy.

HDB giao dịch với giá tham chiếu trong phiên đầu tuần từ 29.850 đ/cp, đã chốt phiên 20/11 trong sắc đỏ nhưng giữ được mốc 31.200 đ/cp, tăng tương ứng xấp xỉ 5%. Đây chưa là mức tăng đáng phấn khích đối với nhiều nhà đầu tư nhưng nền giá thấp cộng với triển vọng lợi nhuận tích cực đã và đang hỗ trợ cho triển vọng giá cổ phiếu mục tiêu trong thời gian tới.

Theo phân tích của SSI, ước tính lợi nhuận trước thuế (LNTT) của HDB có thể đạt 20,5 nghìn tỷ đồng (+22,6% svck) trong năm 2025 và 24,5 nghìn tỷ đồng (+19,6% svck) trong năm 2026.

Triển vọng năm 2026 được củng cố bởi 3 động lực chính: Thứ nhất, tăng trưởng tín dụng mạnh (+28,3% so với đầu năm). SSI Research kỳ vọng việc HDB tham gia tái cơ cấu Vikki Bank sẽ trở thành động lực quan trọng giúp duy trì đà tăng trưởng tín dụng, qua đó cải thiện thị phần của HDB trong năm tới.

Thứ hai, chất lượng tài sản cải thiện: Việc chủ động trích lập dự phòng và xử lý nợ xấu sẽ là yếu tố then chốt giúp nâng cao chất lượng tài sản. Ngoài ra, với tốc độ tăng trưởng tín dụng mạnh, tỷ lệ nợ xấu được kỳ vọng duy trì quanh mức 2%, trong khi tỷ lệ dự phòng bao nợ xấu có thể phục hồi lên 71% vào năm 2026 (so với 57% năm 2025).

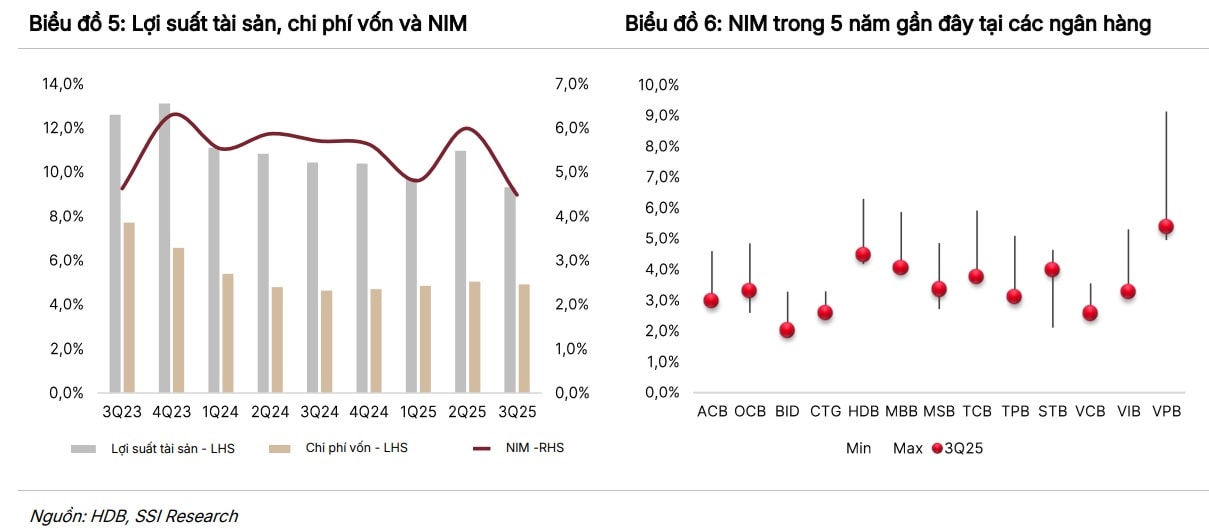

Thứ ba, NIM thu hẹp (-25 điểm cơ bản svck): Tăng trưởng cho vay nhanh trong bối cảnh cạnh tranh gay gắt và nhu cầu chưa có nhiều khởi sắc có thể gây sức ép lên biên lãi ròng.

Ghi nhận từ phía HDB cho thấy nhà băng này cũng đang có các giải pháp để tăng cải thiện NIM với đẩy mạnh số hóa hút tiền gửi CASA và phát huy lợi thế hệ sinh thái tạo dòng vốn từ tiền thanh toán và nhàn rỗi giá rẻ. Bên cạnh đó, tăng thu nhập ngoài lãi từ dịch vụ trong cơ cấu tổng thu nhập lãi.

Theo Research, yếu tố hỗ trợ ngắn hạn cho HDB đáng chú ý, gồm có: HDB đã được chấp thuận thông qua phương án chia cổ tức bằng cổ phiếu tỷ lệ 25% và phát hành cổ phiếu thưởng 5%, dự kiến thực hiện trong quý IV/2025. Sau khi hoàn tất, vốn điều lệ của ngân

hàng sẽ vượt 50 nghìn tỷ đồng, đánh dấu một cột mốc chiến lược, giúp ngân hàng đáp ứng điều kiện tham gia hoạt động sản xuất vàng miếng theo quy định mới.

Ngoài ra, các chuyên gia phân tích kỳ vọng đà tăng trưởng lợi nhuận sẽ tăng tốc trong quý IV/2025, với lợi nhuận trước thuế (LNTT) dự báo đạt 5,7 nghìn tỷ đồng (+40% svck), được hỗ trợ bởi tăng trưởng tín dụng mạnh hơn, chất lượng tài sản cải thiện, và sự phục hồi của thu nhập phí.

Theo SSI Research, các yếu tố hỗ trợ tăng sẽ bao gồm các diễn biến mới liên quan đến việc tìm kiếm đối tác chiến lược. Đây là thông điệp đã được các nhà lãnh đạo HDBank nêu ngay từ kỳ ĐHĐCĐ đầu năm.

Nghị định 69/2025/NĐ-CP được Chính phủ ban hành và có hiệu lực thi hành kể từ 19/05/2025 điều chỉnh tỷ lệ sở hữu của nhà đầu tư nước ngoài tại các ngân hàng thương mại nhận chuyển giao bắt buộc ngân hàng yếu kém; trong đó tổng mức sở hữu của nhà đầu tư nước ngoài có thể vượt 30% nhưng không quá 49% vốn điều lệ của các ngân hàng này, ngoại trừ những ngân hàng thương mại mà Nhà nước nắm giữ trên 50% vốn điều lệ, cũng đang được đề cập đến như một thông tin bổ trợ cho triển vọng tìm đối tác ngoại và room ngoại tới 49% của nhà băng.

SSI Research cũng lưu ý các yếu tố có thể mang đến rủi ro giảm gồm: Chất lượng tài sản nếu yếu hơn dự kiến có thể gây áp lực lên chi phí dự phòng; Tăng trưởng tín dụng chậm hơn kỳ vọng có thể ảnh hưởng đà tăng trưởng & tăng khả năng phát sinh nợ xấu tại một số phân khúc; Tỷ lệ hấp thụ tại các dự án mở bán mới ở khu vực phía Nam nếu không đạt kỳ vọng có thể ảnh hưởng đến đà phục hồi của ngành bất động sản.

Theo đó, các nhà phân tích duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu HDB, với giá mục tiêu là 37.000 đồng/cp, tương ứng P/B mục tiêu là 1,6x (upsize +18,6% từ thị giá hiện tại). Hiện cổ phiếu đang giao dịch ở mức P/B trượt là 1,56x, cao hơn nhẹ so với trung bình 5 năm là 1,50x. Tuy nhiên, P/B 2026 dự phóng chỉ ở mức 1,3x, cho thấy mức định giá hiện tại đang tương đối hấp dẫn nếu xét đến hiệu suất sinh lời ROE cao và triển vọng lợi nhuận ổn định trong trung hạn. Các ngân hàng trong phạm vi nghiên cứu ( ACB, MBB, MBS, TCB, TPB, BID, CTG, STB, VIB, VCB, VPB) hiện có P/B 2026 dự phóng trung bình là 1,2x và ROE trung vị là 17%.