Khi khoảng room tín dụng của hệ thống theo kịch bản tăng trưởng 16% còn ít, sẽ có một số tổ chức tín dụng gặp rào cản room trong mở rộng cho vay.

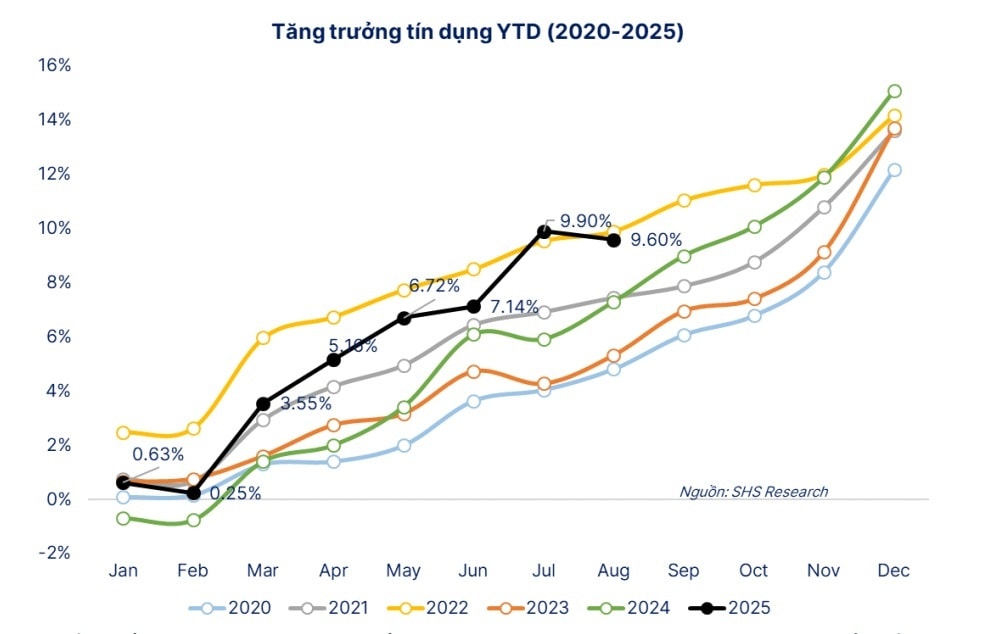

Mặc dù tăng trưởng tín dụng ngân hàng trong tháng 7 chậm lại, có sự điều chỉnh và chỉ còn 9,64% so với cuối năm 2024, mức tăng trưởng này hết sức khởi sắc và tích cực, trong bối cảnh nhu cầu vốn cũng "hồ hởi" hồi phục khác hẳn với những năm gần đây.

Tuy nhiên, trên kịch bản chỉ tiêu toàn hệ thống còn 16%, tức chỉ còn khoảng 6% trong cho tăng trưởng những tháng cuối năm. Đây sẽ là rào cản lớn với nhiều ngân hàng đã cho vay cận hạn mức được cấp nhưng vẫn còn khả năng khai thác tệp khách hàng nếu có dư địa tăng trưởng cho vay, mở rộng thêm.

Vì lẽ đó mà xem xét bỏ trần tín dụng, với bước đi thận trọng nới room cho một số NHTM như quyết định của Ngân hàng Nhà nước tại cuối tháng 7, theo chỉ đạo của Thủ tướng để tiến đến bỏ điều hành bằng quản lý hạn mức tín dụng đã được triển khai.

Song song đó, các quy định "mở đường" cho kế hoạch bỏ trần tín dụng khi chính thức thực thi, cũng đã được ban hành. Ông Nguyễn Minh Hạnh - Giám đốc Khối Nghiên cứu Phân tích SHS gọi đây là thông điệp về "Marketization" – sự chuyển mình từ kiểm soát hành chính sang điều tiết theo cơ chế thị trường – là trục xương sống của cải cách lần này. Không còn áp đặt giới hạn cứng như "room tín dụng", mà thay vào đó, trao quyền tự định đoạt cho từng ngân hàng, tùy theo sức khỏe vốn và khả năng kiểm soát rủi ro của chính mình. Đó không phải là buông lỏng, mà là một hình thức kỷ luật thị trường: ai làm tốt, được quyền đi xa hơn. Ai yếu kém, buộc phải dừng lại. Cơ chế này, nếu được vận hành đúng mực, sẽ tạo ra một nền tài chính cạnh tranh lành mạnh – nơi dòng vốn tìm đến nơi xứng đáng.

Chuyên gia phân tích tín dụng sẽ được điều hành qua CAR (hệ số an toàn vốn) như quy định tại Thông tư 14 của NHNN, theo đó, sẽ mang đến những tác động đến kể.

Trước hết, với nhóm Big 4, theo chuyên gia đây là nhóm "bước đi trên tảng băng" gồm Agribank, BIDV, VietinBank và Vietcombank – do từ lâu đã luôn tiệm cận ngưỡng CAR tối thiểu. Một phần nguyên nhân nằm ở quy mô tài sản quá lớn, trong khi khả năng tăng vốn lại bị ràng buộc do Nhà nước nắm cổ phần chi phối. Tăng trưởng tín dụng phục vụ nền kinh tế luôn cao, nhưng vốn chủ sở hữu lại không theo kịp, khiến CAR bị “bào mòn”.

Cấu trúc vốn của Big4 chủ yếu dựa vào vốn cấp 1 – là lợi nhuận giữ lại và vốn góp từ Nhà nước – nên gặp không ít trở ngại khi cần bổ sung. Thêm vào đó, Big4 thường nắm giữ lượng tài sản có trọng số rủi ro cao như cho vay vốn lưu động, bất động sản và hạ tầng.

Kết quả là tỷ lệ CAR của nhóm này chỉ quanh ngưỡng 8–10%, nhiều khi chạm ngưỡng tối thiểu, khiến họ buộc phải kìm hãm tín dụng vào những tháng cuối năm.

Trái với Big4, một số ngân hàng cổ phần như Techcombank (TCB) và VPBank (VPB) đã sớm chuẩn bị cho mình một nền tảng vốn vững vàng, cùng chiến lược quản trị bảng cân đối (ALM) bài bản. Nhờ đó, họ duy trì CAR và CET1 ở mức cao – từ 12% đến 15%, vượt xa yêu cầu tối thiểu.

Sự khác biệt đến từ việc cơ cấu lại tài sản sinh lời theo hướng tối ưu hóa trọng số rủi ro, kiểm soát tín dụng trong giới hạn an toàn, và đặc biệt là biết nắm bắt cơ hội để tăng vốn khi thị trường thuận lợi.

Techcombank, chẳng hạn, nổi bật với tỷ lệ CASA cao và danh mục cho vay bán lẻ, SME, trái phiếu chất lượng, còn VPBank gây ấn tượng khi bán FE Credit và thu hút cổ đông chiến lược SMBC để nâng mạnh vốn chủ sở hữu.

"Chính nhờ hành trang ấy, khi trần tín dụng được tháo bỏ, những ngân hàng này sẽ có bàn đạp mạnh mẽ để bứt phá, tận dụng dư địa CAR để mở rộng thị phần. Trong khi đó, Big4 – với nền vốn cấp 1 hạn chế – nếu muốn tiếp tục đà tăng trưởng tín dụng, sẽ buộc phải tính đến phương án tăng vốn sớm.

Tựu trung lại, cuộc chơi tín dụng giai đoạn mới sẽ bước vào thời kỳ phân hóa theo năng lực vốn: ai vốn mạnh, CAR cao, người ấy tiến. Ai còn yếu, buộc phải củng cố hoặc lùi lại. Đây là cuộc cạnh tranh lành mạnh, hợp lẽ thị trường, và hoàn toàn tương thích với tinh thần của Basel II/III – nơi mà kỷ luật vốn là thước đo duy nhất cho sự tăng trưởng bền vững", ông Hạnh phân tích.

Cập nhật chi tiết tại 31/12/2024, CAR của Big 4 (trừ Agribank chưa niêm yết), BIDV, VietinBank và Vietcombank lần lượt là 9,0; 9,3 và 9,5.

CAR của VPB: 15.5; Techcombank: 15,4. Ngoài ra nhiều NHTM đang niêm yết cũng có CAR cao như HDB 14.0; LPB 13,3; TP 13,2; SHB 12.8; OCB 12,5...

"Chuẩn mới, sức ép mới Thông tư 14/2025 đặt nền móng cho một giai đoạn chuyển mình về vốn trong ngành ngân hàng, từng bước tiến tới khung chuẩn BaselIII. Dù tỷ lệ an toàn vốn tối thiểu (CAR) vẫn được giữ ở mức 8%, nhưng nay đã bổ sung thêm bộ đệm bảo toàn vốn (Capital Conservation Buffer – CCB), và bộ đệm này sẽ tăng dần theo từng năm. Tới năm thứ tư, tổng yêu cầu vốn tối thiểu, bao gồm CCB, sẽ đạt mức 10,5%.

Nếu nhìn dài hơi, kể từ mốc 2030, toàn hệ thống sẽ phải triển khai đầy đủ chuẩn này, và đến khoảng năm 2034, mọi ngân hàng đều phải đảm bảo CAR không dưới 10,5%. Đồng thời, chuẩn mới cũng nâng tỷ lệ vốn lõi cấp 1 (CET1) lên tối thiểu 7%, và vốn cấp 1 (bao gồm CCB) lên tối thiểu 8,5% – cao hơn đáng kể so với mức cũ (4,5% và 6%). Đó là một bước nhảy dài, đặt lên vai các ngân hàng một yêu cầu nghiêm ngặt về việc tăng thêm khoảng 2,5% vốn trong một thập kỷ tới", ông Hạnh cho hay.

Cũng theo chuyên gia, việc nâng chuẩn CAR và bổ sung các lớp đệm vốn khiến bài toán vốn trở nên cấp bách, nhất là từ năm 2030 trở đi. Hiện nay, không ít ngân hàng vẫn đang quanh ngưỡng CAR 8–9%, đồng nghĩa với việc cần phải bổ sung đáng kể vốn tự có để đạt ngưỡng 10,5%trong tương lai.

Những hướng đi khả dĩ gồm: (i) Tăng vốn cấp 1 bằng cách giữ lại lợi nhuận, hạn chế chia cổ tức bằng tiền mặt,hoặc phát hành thêm cổ phần; (ii) Bổ sung vốn cấp 2 thông qua phát hành trái phiếu dài hạn, chứng chỉ tiền gửi; (iii) Kiểm soát tốc độ tăng tài sản, và tối ưu danh mục tài sản có trọng số rủi ro (RWA),tránh dàn trải vào các khoản vay rủi ro cao, vị chuyên gia gợi ý.

Cũng nhìn nhận tỷ lệ CAR của hệ thống ngân hàng Việt Nam vẫn ở mức thấp, ông Nguyễn Quang Thuân - Chủ tịch FiinGroup cho rằng việc nâng CAR từ 12,5% lên 25% trong vòng 3 năm tới là điều gần như bất khả thi, dù áp lực tăng vốn đang lớn dần theo lộ trình thực hiện Thông tư 14. Riêng với các ngân hàng có vốn nhà nước chi phối, Nhà nước có thể không muốn pha loãng sở hữu hoặc tăng thêm vốn từ ngân sách, đây là bài toán khó khi bổ sung vốn thế nào, bằng nguồn nào, ông đánh giá.

Nếu xét nhóm NHTM tư nhân trong bối cảnh hiện nay, tăng vốn là quyết định đơn giản hơn và vẫn sẽ tiếp tục là ưu tiên hàng đầu. Qua đó, các ngân hàng sẽ không chỉ đạt mục tiêu mở rộng quy mô tài sản và tăng trưởng tín dụng, còn đảm bảo được các chỉ tiêu theo quy định để nhanh chóng hòa vào nhịp chuyển mình theo cơ chế thị trường của hệ thống.