Nếu giai đoạn đầu của crypto hay tài sản mã hoá là câu chuyện của Bitcoin và đầu cơ, thì giai đoạn tiếp theo thuộc về những tài sản thực:

Trái phiếu chính phủ, trái phiếu doanh nghiệp, cổ phiếu, tiền pháp định được đưa lên blockchain.

Sau nhiều năm tăng trưởng nhanh của thị trường tiền mã hóa và tài chính phi tập trung (DeFi), ngành công nghiệp blockchain đang bước vào một giai đoạn chuyển dịch đáng chú ý.

Hạ tầng tài chính mới hình thành

Thay vì chỉ tạo ra các đồng tiền số mới, công nghệ này ngày càng được ứng dụng để kết nối trực tiếp với các tài sản trong nền kinh tế thực, nơi nhà đầu tư có thể dễ dàng nhận diện và định giá như bất động sản, trái phiếu, cổ phần doanh nghiệp hay các dự án hạ tầng. Xu hướng nổi bật nhất của giai đoạn này là token hóa tài sản thực (RWA).

Khi một tài sản được token hóa, quyền sở hữu của nó được thể hiện dưới dạng dữ liệu điện tử trên blockchain, cho phép các tài sản có giá trị lớn được chia nhỏ thành nhiều phần, mở rộng khả năng tiếp cận của nhà đầu tư và tăng tính thanh khoản cho thị trường. Ứng dụng công nghệ blockchain vào tài sản thực mang hai ý nghĩa:

Thứ nhất, giúp tăng tính thanh khoản và khả năng tiếp cận cho các nhà đầu tư, kể cả với những loại tài sản phức tạp và giá trị lớn. Những tài sản vốn có vòng đời đầu tư dài và khó lưu chuyển như bất động sản, trái phiếu dự án hoặc các tài sản hạ tầng có thể trở nên linh hoạt hơn khi được đưa vào môi trường số.

Thứ hai, giảm công nghệ blockchain có thể giảm chi phí giao dịch, hạn chế nhiều rủi ro vận hành, đặc biệt đối với các giao dịch xuyên biên giới.

Theo báo cáo của RedStone, Gauntlet và RWA.xyz, thị trường token hóa tài sản thực vẫn ở giai đoạn đầu nhưng tăng trưởng nhanh, với quy mô on-chain đạt khoảng 30 tỷ USD vào giữa năm 2025, tăng gần 400% trong ba năm.

Các dự báo quốc tế cũng đưa ra những con số đáng chú ý, McKinsey ước tính thị trường đạt khoảng 2.000 tỷ USD vào năm 2030; báo cáo phối hợp giữa BCG và Ripple tháng 4/2025 dự báo quy mô RWA đạt 18.900 tỷ USD vào năm 2033, tương đương 10% GDP toàn cầu ở kịch bản cơ sở, bao gồm cả stablecoin và tiền gửi. Ở kịch bản lạc quan hơn là 23.400 tỷ USD; Standard Chartered thậm chí còn đưa ra kịch bản quy mô thị trường đạt mốc 30.000 tỷ USD vào năm 2034. Dù theo dự báo nào, mức tăng trưởng kỳ vọng đều rất lớn so với quy mô hiện tại.

Điều đó cho thấy token hoá (tokenization) không đơn thuần là một xu hướng công nghệ. Đây có thể là bước chuyển cấu trúc của thị trường tài chính toàn cầu.

Song song với tokenization, một xu hướng khác đang định hình lại hệ sinh thái tài chính là stablecoin. Trong vài năm qua, stablecoin đã phát triển nhanh chóng và trở thành cầu nối giữa hệ sinh thái crypto và hệ thống tài chính truyền thống. Khác với các loại tiền mã hóa biến động mạnh, stablecoin được bảo chứng bằng các tài sản dự trữ như USD hoặc trái phiếu chính phủ.

Dữ liệu từ CoinGecko và DeFi Llama cho thấy tính đến cuối năm 2025, tổng vốn hóa của stablecoin toàn cầu đã vượt 310 tỷ USD, tăng gần 49% so với đầu năm Trong đó, Tether (USDT) và Circle (USDC) chiếm hơn 80% thị phần, phản ánh mức độ tập trung cao, nhưng cũng thể hiện sự tin cậy của thị trường vào hai nhà phát hành lớn nhất.

Sự phát triển của stablecoin đang tạo ra một cấu trúc tài chính mới. Các tổ chức phát hành stablecoin phải nắm giữ lượng lớn tài sản dự trữ để đảm bảo giá trị của đồng tiền số. Trong nhiều trường hợp, họ trở thành những nhà đầu tư đáng kể trên thị trường trái phiếu chính phủ Mỹ. Nói cách khác, stablecoin đang dần trở thành một lớp hạ tầng tài chính mới, nơi công nghệ blockchain kết nối trực tiếp với hệ thống tiền tệ truyền thống.

Đáng chú ý, stablecoin và token hóa tài sản thực không phải là hai giai đoạn tuần tự, mà đang phát triển song song và bổ trợ lẫn nhau: stablecoin cung cấp phương tiện thanh toán ổn định cho các giao dịch RWA, trong khi RWA mở rộng lớp tài sản dự trữ cho stablecoin.

Bài toán điều hành chính sách

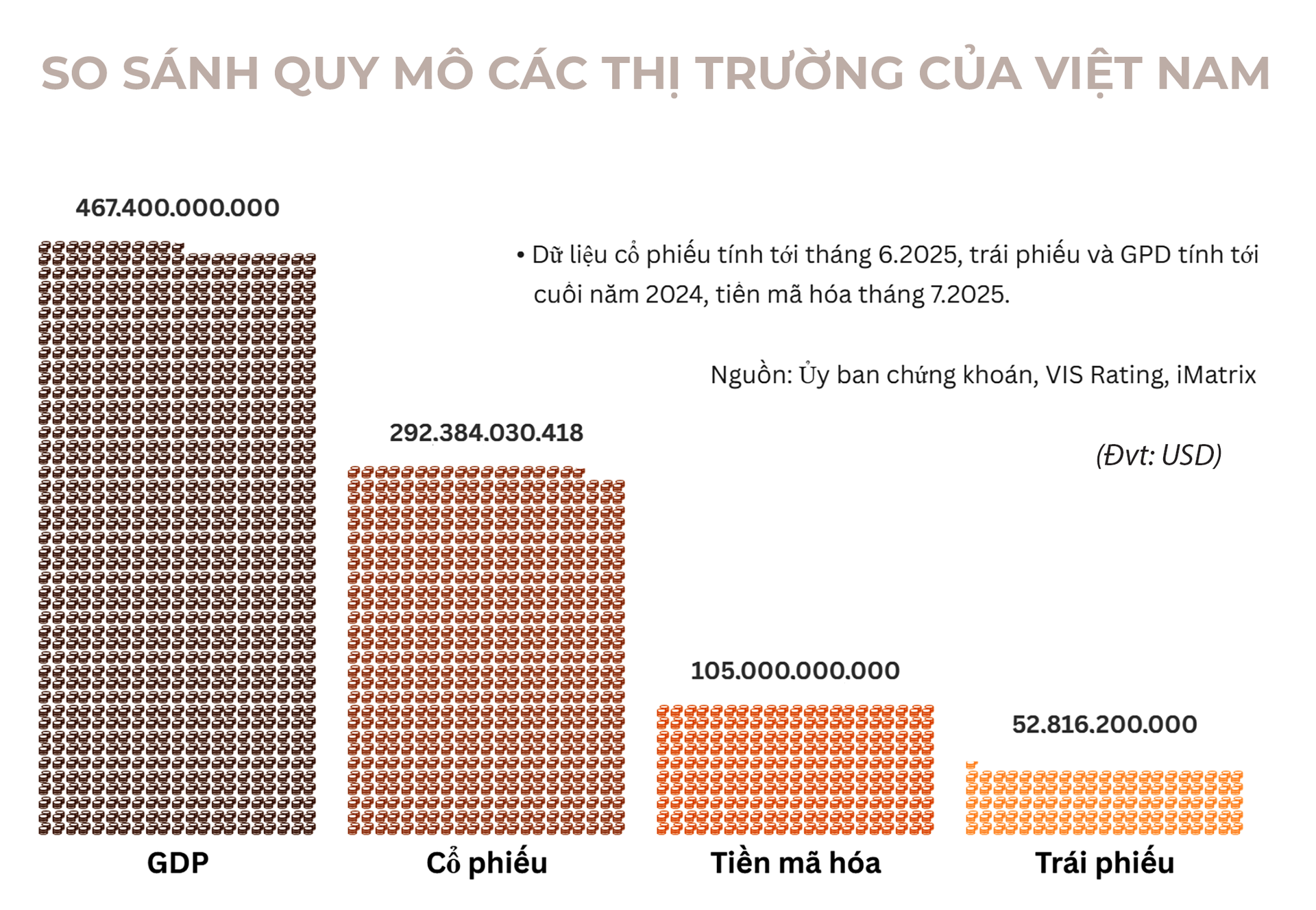

Việt Nam hiện đang nổi lên như một thị trường đáng chú ý trong hệ sinh thái tiền mã hóa toàn cầu. Theo báo cáo Geography of Cryptocurrency 2025 của Chainalysis, tổng giá trị tài sản mã hoá nhận vào (received value) tại Việt Nam đạt hơn 220 tỷ USD trong 12 tháng (từ tháng 7/2024 đến tháng 6/2025), tăng gần gấp đôi so với cùng kỳ năm trước, tương đương 600 triệu USD/ngày.

Con số này đưa Việt Nam trở thành thị trường lớn thứ ba trong khu vực châu Á - Thái Bình Dương, sau Ấn Độ và Hàn Quốc. Trên bảng xếp hạng mức độ chấp nhận tài sản mã hoá toàn cầu (Global Crypto Adoption Index), Việt Nam hiện đứng thứ 4 thế giới, chỉ sau Ấn Độ, Hoa Kỳ và Pakistan.

Số lượng người dùng của thị trường cũng phản ánh mức độ quan tâm mạnh mẽ của thị trường. Theo số liệu của Hiệp hội Blockchain và Tài sản số Việt Nam (VBA), khoảng 17 triệu người Việt Nam đã sở hữu crypto tính đến năm 2024, xếp hạng thứ 7 thế giới về số lượng người dùng và chủ yếu giao dịch chủ yếu thông qua các sàn quốc tế như Binance, Bybit giúp tạo ra một nền tảng quan trọng cho sự phát triển của thị trường trong giai đoạn tiếp theo.

Tuy nhiên, cần nhìn nhận thẳng thắn rằng tiềm năng này đi kèm với nhiều thách thức cấu trúc, trong đó thách thức nhạy cảm nhất liên quan đến chính sách tiền tệ.

Với quy mô giao dịch on-chain lên tới hàng trăm tỷ USD mỗi năm, dòng chảy crypto tạo ra áp lực đáng kể lên tỷ giá ngoại tệ, khu vực nhạy cảm nhất trong chính sách tiền tệ của Ngân hàng Nhà nước Việt Nam (NHNN). Khi người dân mua crypto qua các sàn quốc tế bằng VND, thông qua P2P hoặc chuyển đổi sang USDT, về bản chất họ đang chuyển đổi VND thành tài sản định giá bằng USD, tạo cầu ngoại tệ phi chính thức ngoài hệ thống ngân hàng.

Trong bối cảnh NHNN đang phải cân bằng giữa mục tiêu tăng trưởng GDP trên 8%, đòi hỏi nới lỏng tiền tệ và ổn định tỷ giá VND, dòng chảy crypto lớn tạo thêm một biến số khó kiểm soát.

Mặt khác, cũng cần đặt ra một câu hỏi: liệu crypto có đang thúc đẩy dòng kiều hối và xuất khẩu dịch vụ số? Việt Nam là một trong những quốc gia nhận kiều hối lớn nhất thế giới, khoảng 16-19 tỷ USD/năm. Nếu một phần kiều hối đang đi qua kênh crypto thay vì hệ thống ngân hàng truyền thống, như một số nghiên cứu đề xuất thì đây là dòng ngoại tệ đi vào nhưng không được ghi nhận trong cán cân thanh toán chính thức.

Tương tự, cộng đồng lập trình viên và chuyên gia blockchain Việt Nam đang xuất khẩu dịch vụ công nghệ và nhận thu nhập bằng crypto, một dạng “xuất khẩu vô hình” chưa được thống kê.

Vì vậy, tác động ròng của crypto lên tỷ giá và cán cân thanh toán là không rõ ràng. Nó có thể vừa tạo áp lực mất giá VND qua kênh mua crypto, vừa mang ngoại tệ vào qua kiều hối và xuất khẩu dịch vụ số. Đây chính là một trong những lý do khiến việc xây dựng khung pháp lý như chương trình thí điểm theo Nghị quyết 05/2025 là cấp thiết, không chỉ để bảo vệ nhà đầu tư, mà còn để đưa dòng chảy tài chính này vào tầm giám sát của chính sách tiền tệ.

Ngoài vấn đề tỷ giá, các thách thức vận hành cũng không nhỏ. Hoạt động giao dịch crypto tại Việt Nam gần như hoàn toàn diễn ra trên các sàn nước ngoài, chưa có sàn nội địa được cấp phép chính thức. Sự tham gia của tổ chức vẫn rất hạn chế, Việt Nam chưa có quỹ đầu tư crypto, ETF hay sản phẩm đầu tư chính thức nào. Rủi ro về bảo mật hợp đồng thông minh, gian lận trên thị trường P2P và biến động giá là những yếu tố mà bất kỳ chiến lược phát triển nào cũng cần tính đến.

Việc trở thành trung tâm tài chính của châu Á có thể là một mục tiêu dài hạn. Tuy nhiên, việc xây dựng một trung tâm tài chính có tầm ảnh hưởng trong khu vực Đông Nam Á là hoàn toàn khả thi nếu tận dụng tốt các cơ hội từ công nghệ mới.

Điểm quan trọng là blockchain không nên được nhìn nhận chỉ như một xu hướng công nghệ. Giá trị thực sự của blockchain nằm ở khả năng nâng cao hiệu quả của hệ thống tài chính.

Trong nhiều lĩnh vực, công nghệ này có thể giúp giảm chi phí giao dịch, rút ngắn thời gian xử lý và mở rộng khả năng tiếp cận vốn. Đặc biệt, các lĩnh vực như tài chính vi mô, tài chính doanh nghiệp nhỏ hay thị trường vốn phi truyền thống có thể hưởng lợi đáng kể từ những cải tiến này.

Về bản chất, blockchain không đơn thuần tạo ra các loại tài sản mới. Điều quan trọng hơn là nó có thể tái cấu trúc cách thị trường tài chính vận hành.

Đối với Việt Nam, đây có thể là cơ hội để bước vào một giai đoạn phát triển mới của thị trường vốn. Nếu được định hướng đúng, blockchain và tài sản số không chỉ là một xu hướng công nghệ nhất thời, mà có thể trở thành một công cụ chiến lược giúp nâng cao hiệu quả của nền kinh tế và kết nối tốt hơn với các dòng vốn toàn cầu.