Theo dõi diễn biến trong các cuộc đối thoại cũng như hành động của Chính phủ trong thời gian gần đây, chúng tôi kỳ vọng Việt Nam sẽ thỏa thuận được mức thuế có thể từ 10 đến 20%.

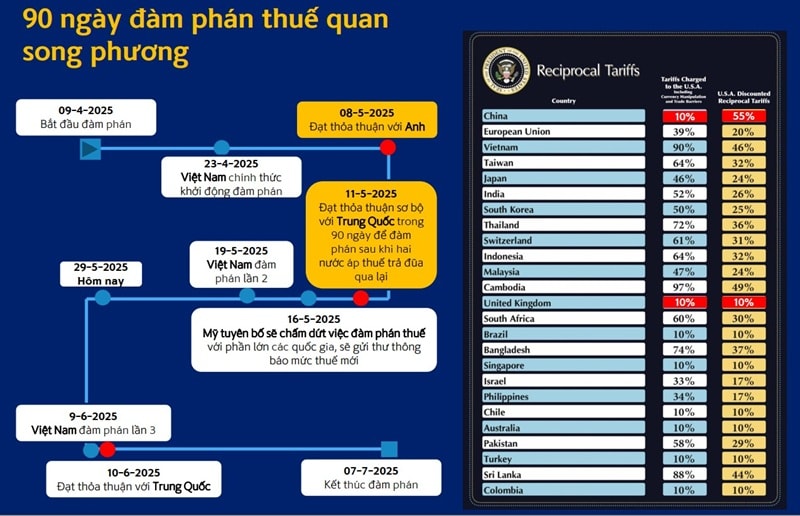

Ngày 2/4/2025, Mỹ bất ngờ thông báo áp thuế đối ứng với hơn 180 quốc gia trên toàn cầu khiến thị trường tài chính chao đảo, cổ phiếu bị bán tháo, trong khi vàng tăng phi mã bao trùm bởi nỗi lo suy thoái kinh tế.

Trong số hơn 180 quốc gia bị áp thuế, 57 quốc gia mà Mỹ có thâm hụt thương mại chịu mức thuế cao lên đến 50%. Thật không may, Việt Nam bị áp mức thuế 46%, nằm trong top các nước chịu mức thuế cao nhất.

Chính quyền Trump cáo buộc các quốc gia đối tác của Mỹ đã áp dụng chính sách thương mại không công bằng với Mỹ bằng hàng rào thuế quan cũng như các rào cản thương mại khác. Điều này khiến Mỹ năng lực sản xuất giảm sút, phụ thuộc vào hàng nhập khẩu. Mỹ hiện là nước nhập khẩu nhiều nhất thế giới, thâm hụt thương mại lớn nhất thế giới, gánh nặng nợ công vì thế ngày càng lớn. Việc áp thuế đối ứng sẽ giúp Mỹ giảm thâm hụt thương mại và đem sản xuất trở về lại nước Mỹ.

Trước phản ứng có phần sốc của thị trường tài chính toàn cầu, Chính quyền Trump sau đó đã hoãn áp dụng thuế đối ứng cao trong 90 ngày để đàm phán bắt đầu từ ngày 9/4/2025.

Tính đến nay, Mỹ đã đạt được thỏa thuận với Anh và Trung Quốc. Việt Nam cũng đã chính thức khởi động đàm phán với Mỹ từ ngày 23/4 và đã có những tiến triển tích cực trong hai vòng đàm phán chi tiết vào tháng 5 và tháng 6.

Về việc đàm phán song phương giữa Mỹ và các đối tác, chúng tôi muốn lưu ý rằng Tổng thống có quyền quyết định nội dung đàm phán cũng như áp thuế lên hàng hóa nhập khẩu từ các nước có mức thuế quan không tương ứng với Mỹ, mà không cần phải thông qua quốc hội theo Đạo luật Thương mại Đối ứng Hoa Kỳ. Do đó, nội dung các cuộc đàm phán song phương là bảo mật, những quốc gia có thiện chí đưa ra mức thỏa thuận tốt sẽ được áp dụng mức thuế thấp, thậm chí dưới mức thuế chung 10%.

90 ngày đàm phán sẽ kết thúc vào ngày 7/7 và Mỹ sẽ gửi thư thông báo mức thuế mới cho các nước chưa được đàm phán. Chúng tôi rất kỳ vọng Việt Nam sẽ đạt được thỏa thuận tốt với Mỹ trong vài ngày tới đây.

Nhìn lại thương mại song phương giữa Việt Nam và Hoa Kỳ trong năm 2024

Chúng ta đều biết rằng Mỹ là đối tác vô cùng quan trọng với Việt Nam, thặng dư thương mại với Mỹ năm 2024 đã tăng lên mức kỷ lục 106 tỷ USD, tương đương 22% GDP.

Chúng tôi tiến hành thống kê các mặt hàng mà Việt Nam và Mỹ có giao thương lớn nhất và ước tính mức thuế bình quân của từng nhóm hàng. Có thể thấy Việt Nam hiện áp thuế cao hơn Mỹ ở các nhóm xuất khẩu truyền thống như quần áo, giày dép, thủy sản – với mức chênh lệch 6-10%, đây đều là những hàng hóa không phải thế mạnh của Mỹ, và chúng ta gần như không nhập khẩu các mặt hàng này từ Mỹ. Chỉ riêng đối với nhóm thiết bị phụ tùng, ô tô, mức thuế của Việt Nam cao hơn đáng kể. Nếu Việt Nam cân nhắc giảm thuế nhập khẩu ô tô từ Mỹ từ mức 65% về 0%, giá xe từ Mỹ sẽ cạnh tranh hơn rất nhiều so với xe từ các nước ASEAN, mang lại nhiều lợi ích cho người tiêu dùng Việt Nam.

Như vậy, trên cơ sở các mặt hàng của Mỹ và Việt Nam không cạnh tranh lẫn nhau, Mỹ muốn sản xuất chip, thiết bị quân sự…những ngành ảnh hưởng đến an ninh quốc gia, chứ không phải giày dép hay quần áo. Với lập luận này chúng tôi tin rằng Việt Nam có thể đạt được một thỏa thuận tích cực.

Nội dung đàm phán thuế đối ứng Việt Nam – Hoa Kỳ

Theo dõi diễn biến trong các cuộc đối thoại cũng như hành động của Chính phủ trong thời gian gần đây, chúng tôi kỳ vọng Việt Nam sẽ thỏa thuận được mức thuế thấp hơn 46%, có thể từ 10 đến 20%.

Bù lại, Việt Nam phải (1) đảm bảo cân bằng thương mại bền vững giữa hai nước thông qua việc tăng nhập khẩu hàng hóa mà Mỹ có thế mạnh; (2) đảm bảo xuất xứ hàng hóa là “made in Vietnam’’, cũng như các vấn đề sở hữu trí tuệ, bản quyền…và (3) tạo môi trường đầu tư kinh doanh thuận lợi cho các nhà đầu tư Hoa Kỳ tại Việt Nam.

Tác động của thuế đối ứng

Tuy nhiên, dù với kịch bản nào xảy ra, tác động của thuế quan đối với nền kinh tế Việt Nam là khó tránh khỏi.

Theo IMF, thuế đối ứng của Mỹ có thể làm giảm tăng trưởng thương mại toàn cầu 0.2 điểm phần trăm và giảm tăng trưởng toàn cầu 0.8 điểm phần trăm. Mức độ tác động lên kinh tế Việt Nam chắc chắn sẽ lớn hơn khi chúng ta có một nền kinh tế mở, qui mô xuất nhập khẩu tương đương 165% GDP. Và quan trọng hơn, cả hai nước Mỹ và Trung Quốc, hai đối tượng chính trong cuộc chiến thuế quan lần này là hai đối tác thương mại lớn nhất của Việt Nam.

Có thể thấy nhóm xuất khẩu sẽ chịu tác động trực tiếp khi thị trường Mỹ chiếm đến 30% kim ngạch xuất khẩu của Việt Nam. Ngoài các mặt hàng xuất khẩu chính là thiết bị điện tử, máy móc, công nghệ - hơn 90% được sản xuất bởi các doanh nghiệp FDI thì các nhóm còn lại như thủy sản, dệt may, sản phẩm gỗ đều có sự tham gia bởi các doanh nghiệp nội địa và có mức độ thâm hụt lao động lớn

Các doanh nghiệp FDI đóng góp hơn 70% giá trị xuất khẩu của Việt Nam và khi xuất khẩu giảm, FDI suy yếu, các khu công nghiệp sẽ bị ảnh hưởng. Thu nhập của hơn 3.7 triệu công nhân tại các khu công nghiệp cũng sẽ bị ảnh hưởng, tâm lý tiêu dùng yếu sẽ tác động đến các nhóm ngành nội địa như bán lẻ, bất động sản…

Và khi chiến tranh thương mại xảy ra, cho vay doanh nghiệp xuất khẩu, cho vay cá nhân hay các doanh nghiệp vừa và nhỏ là những đối tượng dễ bị tổn thương, sẽ mang đến rủi ro cho ngân hàng, khiến nợ xấu gia tăng.

Dệt May: Trong số những nhóm ngành bị tác động, chúng tôi cho rằng dệt may sẽ gặp nhiều thách thức khi thị trường Mỹ chiếm đến 43% thị phần trong khi 65% nguồn nguyên liệu đầu vào là nhập khẩu, chủ yếu từ Trung Quốc.

Vì vậy các doanh nghiệp dệt may cần có chiến lược tăng nội địa hóa, đa dạng hóa thị trường, tận dụng tối đa các hiệp định thương mại mà Việt Nam đã ký kết. Cụ thể, ngoài thị trường xuất khẩu truyền thống, đẩy mạnh xuất khẩu sang các nước thành viên CPTPP rất tiềm năng khi các đối thủ chính của Việt Nam trong lĩnh vực này như Trung Quốc, Bangladesh và Ấn Độ hiện không là thành viên CPTPP. Hoặc để đáp ứng các yêu cầu về xuất xứ hàng hóa, chúng tôi cho rằng Hàn Quốc và Ấn Độ là hai nguồn cung cấp đáng xem xét. Hàn Quốc là quốc gia hàng đầu sản xuất vải với tiêu chuẩn cao và Ấn Độ là quốc gia sản xuất xơ sợi hàng đầu thế giới. Nhập khẩu cotton từ Mỹ cho các đơn hàng xuất khẩu đi Mỹ cũng sẽ là lựa chọn tốt.

Thủy sản: Tương tự, nhóm ngành Thủy sản dù ít lệ thuộc vào thị trường Mỹ hơn, với thị phần 18%, cũng cần tiếp tục chiến lược đa dạng hóa thị trường, đẩy mạnh phát triển các thị trường mới với sức tiêu thụ lớn như Trung Đông, Brazil ngoài các thị trường truyền thống như Mỹ, EU, Trung Quốc. Hiện Việt Nam cũng đang thúc đẩy đàm phán FTA với khối thị trường chung Nam Mỹ, Brazil sẽ là cầu nối để Việt Nam tiến vào khối kinh tế lớn thứ 5 thế giới này.

Khu công nghiệp: Thách thức đối với khu công nghiệp cũng ko hề nhỏ khi lợi thế cạnh tranh trong thu hút FDI có thể bị xói mòn bởi mức thuế cao.

Trong những năm gần đây, Việt Nam đang mất dần lợi thế chi phí nhân công rẻ nhưng tổng hợp các yếu tố, bao gồm chi phí lao động, hiệu quả lao động, chi phí thuê nhà xưởng, chi phí điện sản xuất và mức độ hoạt động hiệu quả của hệ thống logistic, chúng tôi ước tính chi phí sản xuất ở Việt Nam vẫn thấp hơn tầm 25% so với bình quân các nước khu vực Đông Nam Á nhưng vẫn cao hơn Bangladesh, đối thủ cạnh tranh trong lĩnh vực dệt may và cao hơn Ấn Độ, đối thủ cạnh tranh lớn nhất trong lĩnh vực công nghệ. Do đó, nếu mức thuế đối ứng từ 25% trở lên sẽ là một trở ngại rất lớn cho lĩnh vực xuất khẩu của Việt Nam.

Với lợi thế về giá điện sản xuất thuộc nhóm rẻ nhất thế giới, Việt Nam có thể gia tăng lợi thế trong việc thu hút FDI lĩnh vực công nghệ, nhóm ngành tiêu thụ điện năng lớn. Trong định hướng chiến lược thu hút FDI trong thời gian tới, chúng ta tập trung vào lĩnh vực công nghệ, bán dẫn, trí tuệ nhân tạo. Bên cạnh đó, còn có các lĩnh vực sản xuất thông minh, logistic, cảng biển – phù hợp với qui hoạch phát triển khu công nghiệp đã được phê duyệt trong năm 2024 của 63 tỉnh thành trên cả nước với các khu công nghiệp mới tập trung ở các tỉnh ven biển, có vị trí địa lý thuận lợi giúp Việt Nam tham gia sâu hơn vào các chuỗi cung ứng toàn cầu.

Kịch bản tăng trưởng kinh tế

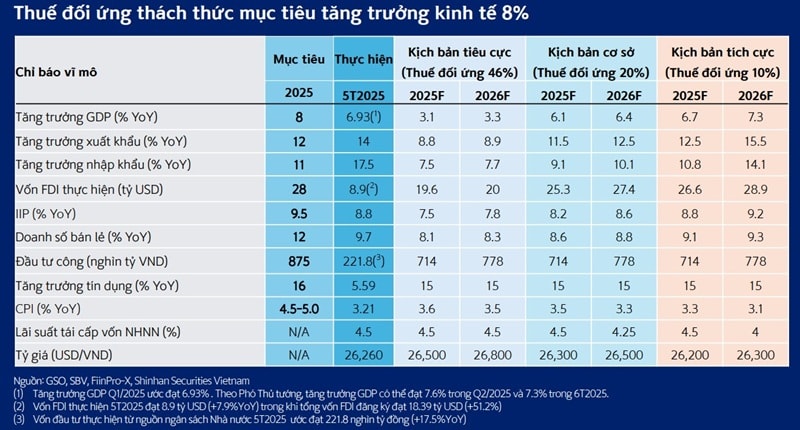

Tổng hợp tác động của thuế đối ứng lên xuất khẩu và FDI, chúng tôi đưa ra 3 kịch bản tăng trưởng kinh tế cho năm 2025, tương ứng với mức thuế đối ứng mà Việt Nam có thể thỏa thuận được. Tuy nhiên, ít khả năng xảy ra kịch bản tiêu cực với mức thuế đối ứng ban đầu là 46% và nhiều khả năng đạt được mức thuế đối ứng 20-25% trong kịch bản cơ sở và 10-15% trong kịch bản tích cực.

Năm 2025, Chính phủ đặt mục tiêu tăng trưởng trên 8% và để đạt được mục tiêu này, ngân sách đầu tư công đã được điều chỉnh tăng 38% so với thực hiện năm 2024. Mục tiêu tăng trưởng tín dụng toàn nền kinh tế cũng được đẩy lên mức 16% cao hơn so mức mục tiêu thường thấy ở các năm trước là 14%. Để có không gian cho mở rộng kinh tế, mục tiêu lạm phát, do đó, cũng được đẩy lên cao tương ứng, từ 4.5 đến 5%. Dù với kịch bản nào, chúng tôi tin rằng Chính phủ cũng sẽ quyết tâm đẩy mạnh giải ngân vốn đầu tư công để hỗ trợ tăng trưởng kinh tế. Các mức thuế quan chỉ tác động trực tiếp lên xuất khẩu và FDI, qua đó ảnh hưởng đến sản xuất và tiêu dùng.

Với kịch bản tiêu cực, rủi ro suy thoái kinh tế ở mức cao, tăng trưởng GDP có thể giảm mạnh về mức 3%. Ở kịch bản cơ sở và tích cực, chúng tôi ước tính tăng trưởng GDP đạt mức bình quân của nền kinh tế, 6-7%/năm, thách thức mục tiêu tăng trưởng 8%. Thuế đối ứng vẫn chưa tác động đến kinh tế Việt Nam trong 5 tháng đầu năm 2025, thậm chí hoạt động xuất nhập khẩu còn tăng trưởng mạnh mẽ nhờ động thái tăng nhập khẩu hàng hóa trước thời hạn thuế quan có hiệu lực, gây áp lực lên tỷ giá khi cầu USD tăng.