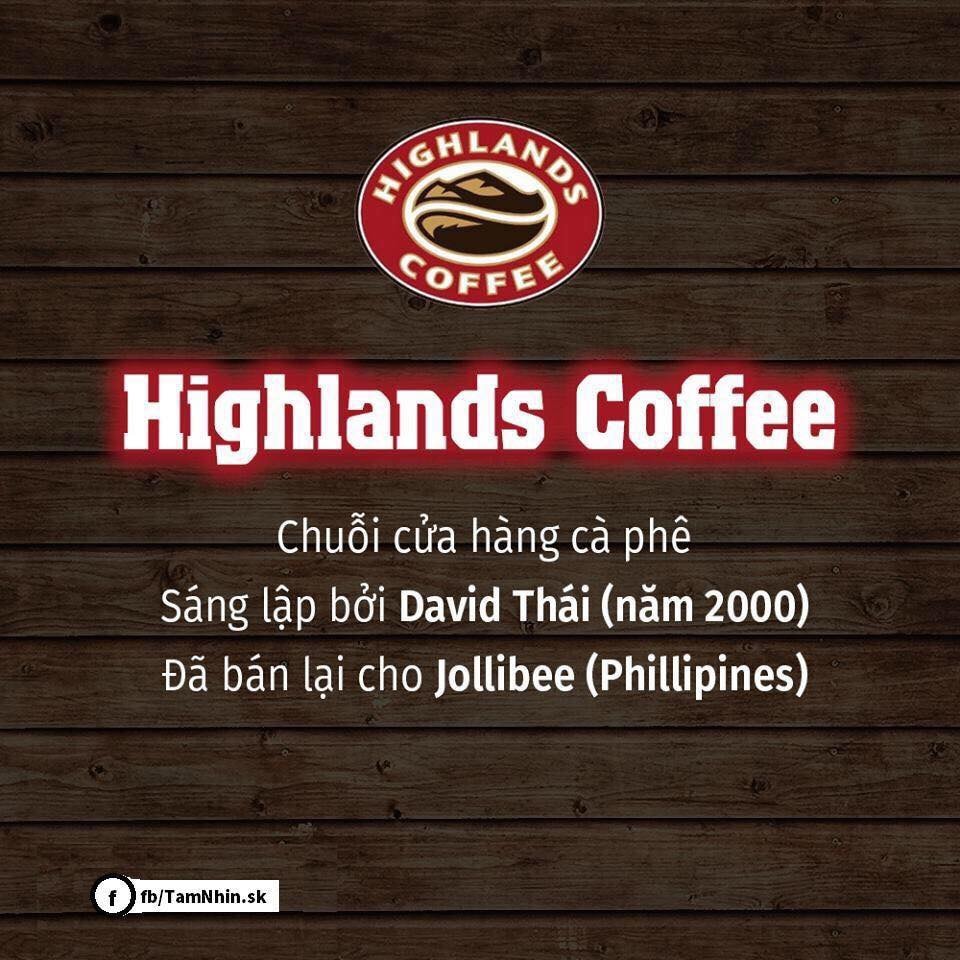

Highland Coffee bán cho Jollibee; X-Men bán lại cho Marico; Diana bán lại cho Unicharm; P/S bán lại cho Unilever; Kinh Đô bán lại cho Mondelēz International...

1. David Thái sinh năm 1972 tại Việt Nam, năm 1979 cả gia đình đã chuyển tới bang Seatle, Mỹ định cư. Lớn lên, David Thái học quản trị kinh doanh tại đại học danh tiếng Washington.

Năm 1996, David Thái về Việt Nam theo chương trình học bổng học tiếng Việt với vỏn vẹn gần 1.000 Đô la trong túi. “Tôi bắt đầu học văn học Việt, đọc truyện Kiều. Dù không hiểu hết ý nghĩa của nó nhưng tôi cảm nhận hạnh phúc và khổ đau, hiểu về văn hoá người Việt. Với suy nghĩ đơn thuần về Việt Nam chỉ là để tìm lại con người mình, nhưng tôi nhận ra mình cần phải sống, không chỉ với số tiền ít ỏi kia và rồi tôi may mắn có một công việc phiên dịch và chiếm được sự tin tưởng, cảm tình của một nhà đầu tư, ông ấy quyết định giúp tôi bắt đầu sự nghiệp”.

David mở quán cà phê mang tên Âu Lạc gần hồ Hoàn Kiếm. Cửa hàng nhanh chóng thành công nhưng rồi anh bị “hất cẳng”. Nhà đầu tư trước kia quyết định không tài trợ tiếp cho anh dù David thuyết phục anh sẽ làm lại từ đầu và làm rất tốt.

Với số tiền ít ỏi tiết kiệm được từ Âu Lạc, anh bắt đầu lại từ đầu với niềm tin rằng thị trường còn rất nhiều tiềm năng trong khi các công ty cà phê Việt chủ yếu chú ý tới xuất khẩu mà thiếu đầu tư vào thị trường trong nước. David cho rằng, với khoảng thời gian tuy không dài ở Việt Nam, anh đã gắn bó với con người và mảnh đất nơi đây, có lợi thế so với người nước ngoài khi làm kinh doanh tại đây vì anh đã có cái hiểu nhất định về văn hoá Việt.

Đó chính là lý do David quyết định làm lại từ đầu. Năm 1997, David bắt đầu tìm hiểu luật khuyến khích đầu tư nước ngoài. Tới 1998, anh là Việt kiều đầu tiên được cấp phép thành lập công ty tư nhân tại Hà Nội. Tới năm 2000, David là doanh nhân đầu tiên đăng ký thành lập công ty cổ phần.

Tập đoàn Việt Thái ngày nay được thành lập năm 2002. Ban đầu, chỉ có hai cửa hàng Highlands Coffe ở Hà Nội và Tp.HCM. Sau 7 năm, hiện nay số lượng cửa hàng Highland Coffee đã vượt quá con số 80 trên sáu tỉnh thành bao gồm Hà Nội, Sài Gòn, Hải Phòng, Đà Nẵng, Vũng Tàu và Đồng Nai. Trong năm 2008, Tập đoàn Việt Thái có hơn 5 triệu lượt khách và phục vụ hơn 2 triệu bữa ăn, hơn 4 triệu cốc cà phê cho khách hàng.

Công ty Việt Thái Quốc tế của việt kiều David Thái từng gây xôn xao dư luận khi liên tiếp tiến hành những thương vụ M&A “khủng”. Đầu tiên là cú sốc mua đi, bán lại thương hiệu Phở 24.

Rất nhanh sau đó, Việt Thái Quốc tế (VTI) lại bán gần một nửa giá trị bản thân. Trong thương vụ này, người ta nhắc nhiều tới Highlands Coffee vì chuỗi cửa hàng cà phê này mang lại danh tiếng cho ông David Thái.

Jollibee, tập đoàn đến từ Philippines đã chi ra 25 triệu USD để mua lại 49% bộ phận kinh doanh Việt Nam và 60% bộ phận kinh doanh Hồng Kông của tập đoàn VTI do doanh nhân David Thái sở hữu.

Không chỉ có vậy, Jollibee đã đồng ý cho tập đoàn này vay thêm 35 triệu USD với lãi suất chỉ 5%. Khoản vay này sẽ được thanh toán trong năm 2016. Theo lời đại diện của Jollibee, khoản tiền này sẽ được VTI dùng để đầu tư cho tương lai.

Jollibee cho biết, bên cạnh việc tiếp tục phát triển chuỗi cà phê này tại Việt Nam, họ sẽ đưa sản phẩm của Highlands Coffee vào các hệ thống nhà hàng khác của Jollibee trên toàn châu Á. Đây sẽ là giá trị gia tăng đáng kể cho Jollibee, bởi vì hiện nay cà phê Việt Nam đã được cả thế giới công nhận đạt chất lượng hàng đầu.

Trong khi đó, Highlands Coffee dù không gặp khó khăn gì như nhiều công ty buộc phải bán cổ phần cho đối tác nhưng vẫn phải chia sẻ quyền lực cho Jollibee vì áp lực cạnh tranh với Starbucks.

Sau khi mua Highlands Coffee, Jollibee cũng đưa Highlands Coffee vào chuỗi nhà hàng của mình ngoài thị trường Việt Nam và ít nhiều gây được ấn tượng với thực khách. Nhưng Tập đoàn này không công bố nhiều kế hoạch đẩy mạnh phát triển Highlands Coffee.

Trước khi bán cổ phần cho Jollibee, Highlands Coffee đã từng nhượng quyền cho doanh nghiệp Philiphines. Đối tác của Highlands Coffee là Digital Paradise Inc và IP Ventures Inc. Digital Paradise Inc. và IP Ventures Inc. có mối quan hệ mật thiết với nhau.

IP Ventures là một công ty về công nghệ thông tin có chuỗi cửa hàng Internet Cafe được quản lý bởi Digital Paradise. Digital Paradise sở hữu chuỗi Netopia, cũng là Internet Café. Đặc biệt, IP Ventures có một công ty con chuyên về game là IP E-Game. IP E-Game nắm 75% cổ phần của Digital Paradise.

Cuối tháng 11/2011, IP Ventures Inc. đã ký kết nhượng quyền thương mại với Việt Thái quốc tế để đưa chuỗi cửa hàng Highlands Coffee sang Philippines. IP Ventures thông báo rằng thỏa thuận cho phép công ty sử dụng nhãn hiệu, thương hiệu và tên thương mại của Highlands Coffee cho hoạt động cửa hàng cà phê ở Philippines.

Enrique Gonzalez, giám đốc điều hành IP Ventures cho biết: “Giữa hai công ty có sự phù hợp và sức mạnh tổng hợp mạnh mẽ. Sự hợp tác này sẽ tạo ra nhiều giá trị đích thực”.

Thỏa thuận này được ký kết trong diễn đàn doanh nghiệp Việt Nam - Philippines diễn ra trong năm 2011, dưới sự chứng kiến của Chủ tịch nước Trương Tấn Sang và nhiều quan chức cao cấp khác.

Michael Lacy, chủ tịch Digital Paradise Inc., nhà phân phối Highlands Coffee tại Philippines nhận xét: “Philippines là thị trường rất quan trọng ở châu Á. Tăng trưởng kinh tế Philippines có xu hướng thẳng tiến về phía trước và nhu cầu về loại hình sản phẩm này đang tăng”.

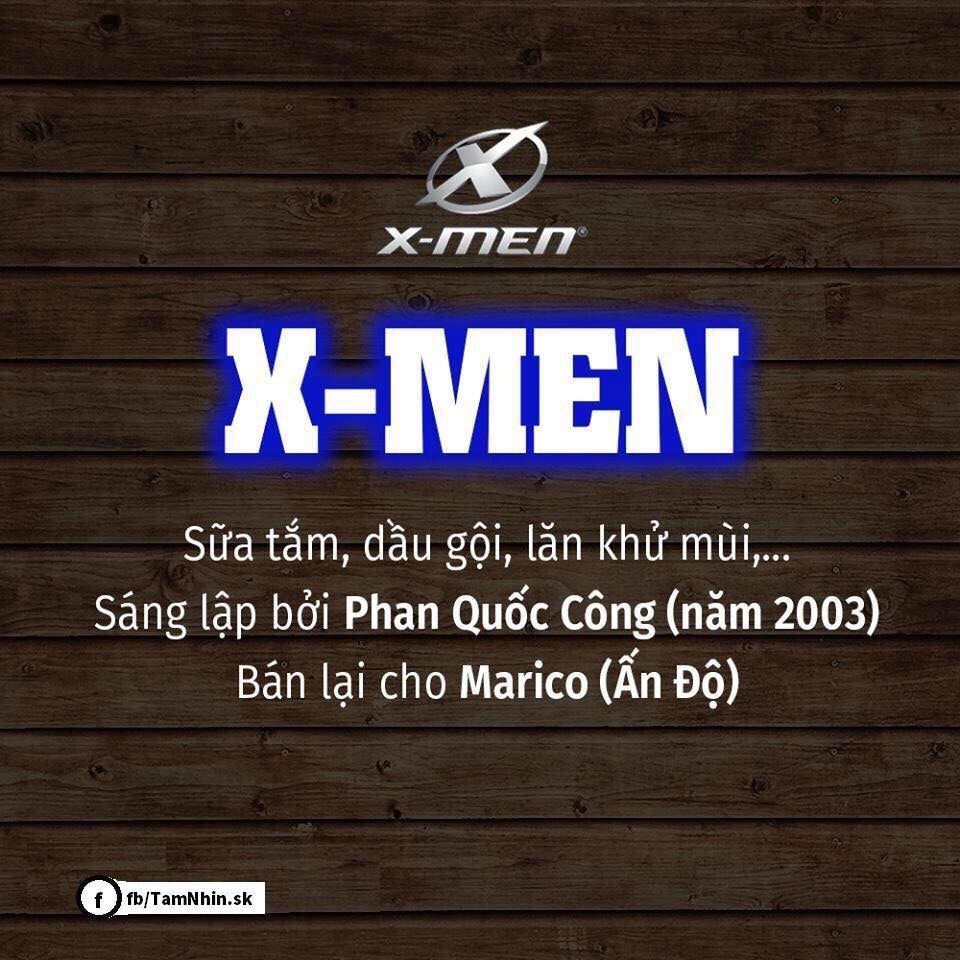

2. Năm 2003, sản phẩm dầu gội đầu X-Men xuất hiện cùng với chiến lược marketing rầm rộ cùng slogan “Đàn ông đích thực” và nhanh chóng trở thành nhãn hiệu dầu gội đầu số 1 dành riêng cho nam giới.

X-Men ghi dấu ấn trong lòng người tiêu dùng với việc định hình khái niệm mới về mỹ phẩm thay vì “dùng ké” của nữ giới như thói quen trước đây. Với tên gọi khá tây, nhiều người nghĩ đây là sản phẩm do tập đoàn đa quốc gia nào đó sản xuất tuy nhiên sự thực là do công ty hàng gia dụng quốc tế (ICP) của người Việt.

ICP do ông Phan Quốc Công và một người bạn thành góp vốn chung thành lập năm 2001 sau 8 năm làm tích lũy. Ông Công vốn tốt nghiệp khoa điện, đại học bách khoa Tp.HCM nhưng lại bén duyên với con đường kinh doanh với vị trí nhân viên bán hàng của Electrolux, Nestlé.

Sau này ông học MBA rồi tiến sỹ quản trị kinh doanh của trường South California.

Sau một số sản phẩm đầu thất bại, ICP quyết định thử nghiệm sản phẩm dầu gội dành riêng cho nam giới- thị trường ngách mà các tập đoàn đa quốc gia như Unilever hay P&G vẫn còn bỏ ngỏ do người tiêu dùng chưa chú ý.

Xác định là người đi sau và đứng trên vai người khổng lồ, ICP tiếp cận các tập đoàn hóa chất lớn trong khu vực và thế giới để học hỏi công nghệ, cách thức sản xuất hóa mỹ phẩm thay vì nghiên cứu từ đầu.

Kèm theo tên gọi khác biệt với tư duy người Việt, ICP còn tập trung bài bản vào chiến lược sản xuất toàn diện từ sữa tắm, xà bông, sữa rửa mặt cho đến xây dựng hình ảnh thương hiệu theo hướng văn hóa hào hiệp gắn liền với slogan.

Theo số liệu của Nielsen, có thời điểm X-Men dẫn đầu ngành hàng dầu gội và sữa tắm với mức 40-50% thị phần, ngành hàng lăn khử mùi đứng sau Nivea với mức 23%.

Đến nay ICP trải qua quá trình phát triển 3 giai đoạn gồm:

- Từ 2001-2006, hoàn toàn là công ty tư nhân.

- Từ năm 2006-2010 trở thành công ty cổ phần với sự góp vốn của Mekong Capital, BankInvest.

- Từ năm 2011 các quỹ đầu tư thoái vốn, ICP cần tìm cho mình nhà đầu tư có tiềm lực mạnh, cùng ngành nghề. Tháng 3/2011, tập đoàn mỹ phẩm Marico của Ấn Độ mua lại 85% cổ phần ICP từ quỹ ngoại và những nhà sáng lập nhưng vẫn giữ lại toàn bộ nhân sự điều hành. Đến năm 2014 Marico nắm giữ xấp xỉ 100% lợi ích và quyền biểu quyết tại ICP.

Quyết định rót vốn của Marico đem đến bước ngoặt lớn với ICP. Theo chia sẻ của ông Công, sau 3 năm bán cho Marico doanh thu của công ty này đạt hơn 1.000 tỉ đồng, gấp đôi so với trước khi bán.

Marico vốn là tập đoàn mỹ phẩm lớn nhất nhì Ấn Độ với việc hoạt động ban đầu là sản xuất sản phẩm từ dầu dừa thương hiệu Parachute. Sau đó Marico chuyển sang kinh doanh các sản phẩm chăm sóc cá nhân gồm: chăm sóc tóc cho nữa từ dầu dừa và làm đẹp cho nam giới.

Việt Nam là một phần trong chiến lược mở rộng sang thị trường châu Á và châu Phi của tập đoàn này. Trước ICP, Marico đặt chân vào thị trường Malaysia thông qua việc mua lại Code 10 từ liên doanh Colgate-Palmolive với giá xấp xỉ 44 triệu USD. Chỉ trong 5 năm từ 2007-2012, Marico thực hiện hơn 10 thương vụ thâu tóm kiểu này.

Năm 2014-2015 doanh thu của Marico đạt mức 940 triệu USD nhờ trăng trưởng doanh thu đến từ 25 quốc gia trong đó đặc biệt là các thị trường mới nổi châu Á và châu Phi. Theo thông tin công bố, tốc độ tăng trưởng kép của Marico trong 5 năm qua đạt 18% với doanh thu và 15% với lợi nhuận.

Nói về thương vụ bán ICP, quan điểm của ông Công là “nếu cứ giữ con bên mình hoài thì nó sẽ mãi là một đứa bé.”

“Từ một DN nhỏ, ICP trở thành thương hiệu được toàn quốc biết đến và đi tiếp một hành trình mới là cho quốc tế biết. Làm như vậy đứa con của mình sẽ đi xa hơn, mạnh hơn và đó là điều làm tôi cảm thấy mãn nguyện hơn là cứ giữ khư khư nó trong nhà, bắt nó thuộc về mình, không cho nó cơ hội phát triển”, cha đẻ X-Men nói.

3. Ra đời từ năm 1997, Diana là thương hiệu băng vệ sinh Việt của Công ty Cổ phần Diana, do anh em ông Đỗ Minh Phú và Đỗ Anh Tú thành lập với tổng số tiền đầu tư ban đầu là 600.000 USD. Đến năm 2011, từ số tiền 600.000 USD, giá trị Diana vọt lên khoảng 200 triệu USD khi được chào bán.

Được biết đến với câu khẩu hiệu “Là con gái thật tuyệt”, thương hiệu Diana đã cạnh tranh không ngừng nghỉ với đối thủ sừng sỏ trong thị trường sản phẩm băng vệ sinh là Kotex (thuộc Công ty Kimberly-Clark, từ Mỹ). Vào thời điểm đó, Dianna hầu như không ngần ngại đầu tư vào trang thiết bị và công nghệ để đổi mới và nâng cao chất lượng sản phẩm nhằm cạnh tranh lành mạnh với Kotex ở mọi phân khúc trên thị trường.

Việc chi ra từ 9-13% ngân sách để quảng bá sản phẩm trên thị trường và chăm sóc các đại lý bán lẻ đã giúp Dianna sớm đi vào thị trường người tiêu dùng Việt và chiếm vị trí ngang ngửa với sản phẩm cùng loại là Kotex đến từ Mỹ.

Tuy nhiên, cái gì cũng có thời gian nhất định, khi đang ở trên đỉnh cao của sự phát triển, là nhà kinh doanh nhanh nhạy, ông Phú biết rõ rằng nếu chỉ dựa vào tiềm lực của mình, Dianna cũng sẽ chỉ phát triển trong nước mà chưa thể vươn xa đến thị trường toàn câu. Vì lẽ đó, khi cơ hội đến, ông Phú đã quyết định chấp nhận bán Dianna cho tập đoàn Unicharm (Nhật Bản).

Ông Phú đã từng chia sẻ khi quyết định bán Dianna rằng nếu vẫn tiếp tục với sở hữu cũ thì sẽ khó đưa Dianna ra toàn cầu. "Quan điểm của chúng tôi là khi một công ty lớn mạnh thì nên chăng không cần soi quá kỹ vào cơ cấu sở hữu. Tôi chỉ nỗ lực làm sao để khi nhắc đến Diana, người tiêu dùng hiểu ngay đó là nhãn hiệu toàn cầu có xuất xứ từ Việt Nam", ông Phú nói.

Từ thực tế trên, Diana muốn tăng trưởng bền vững và tăng cường năng lực cạnh tranh xuất khẩu trong dài hạn thì phải chọn 1 trong 3 con đường:một là tiếp tục tự thân vận động bằng các nguồn vốn vay ngân hàng, hai là phát hành cổ phiếu ra công chúng, và lựa chọn cuối cùng là sáp nhập với một đối tác chiến lược mạnh. Và Unicharm chính là lựa chọn cuối cùng để tối đa hóa giá trị nguồn vốn, cũng như tận dụng các thị trường mạnh mà công ty Nhật

Một điều dễ nhận thấy là nhờ việc bán thương hiệu Dianna mà ông Phú đã có khoản tiền khổng lồ để đầu tư vào lĩnh vực kinh doanh mới nổi là tài chính với việc là thành viên hội đồng quản trị ngân hàng Tienphong Bank. Song song với đólà thương hiệu Diana đã được Unicharm cải tiến, phát triển lên tầm cao mới để cạnh tranh ra thị trường nước ngoài.

Vào thời điểm năm 2011, đây là một trong những thương vụ M&A có giá trị lớn nhất đối với một doanh nghiệp tư nhân của Việt Nam. Mức giá gần 4.000 tỷ đồng cho một doanh nghiệp có doanh thu 1.000 tỷ đồng và lợi nhuận chỉ 40 tỷ vào năm 2010 khiến khá nhiều người ngạc nhiên.

Tuy nhiên, ngay trong năm 2011, Diana có có sự tăng trưởng mạnh: đạt 1.700 tỷ doanh thu và và 100 tỷ đồng lợi nhuận sau thuế. Như vậy tại thời điểm hoàn tất giao, Unicharm đã định giá Diana ở mức 40 lần lợi nhuận của công ty (P/E 40 lần).

Diana tiếp tục duy trì mức tăng trưởng cao trong các năm sau đó. Chỉ sau 3 năm kể từ khi “đổi chủ”, tình hình tài chính của Diana đã thay đổi rõ rệt. Kết thúc năm 2014, công ty đạt 3.900 tỷ doanh thu và hơn 800 tỷ lợi nhuận sau thuế.

Với P/E bình quân của các công ty lớn trong ngành sản xuất hàng tiêu dùng ở mức 15-20 lần, thì giá trị hợp lý của của Diana phải ở mức 12-15.000 tỷ đồng (500-700 triệu USD).

Điều này cho thấy phía ông Đỗ Minh Phú và Doji đã bán đi Diana với giá khả rẻ. Nếu giữ lại Diana đến ngày nay mới bán thì sẽ thu được số tiền lớn hơn 184 triệu USD rất nhiều.

Tất nhiên đó cũng chỉ là “nếu như”. Liệu Diana có đạt được kết quả như ngày nay nếu không có Unicharm? – vấn đề này chỉ những người trong cuộc mới biết được.

Hiện tại, phía Doji vẫn còn giữ lại 5% cổ phần và ông Đỗ Anh Tú - em trai ông Đỗ Minh Phú – tiếp tục giữ vai trò Tổng giám đốc của Diana.

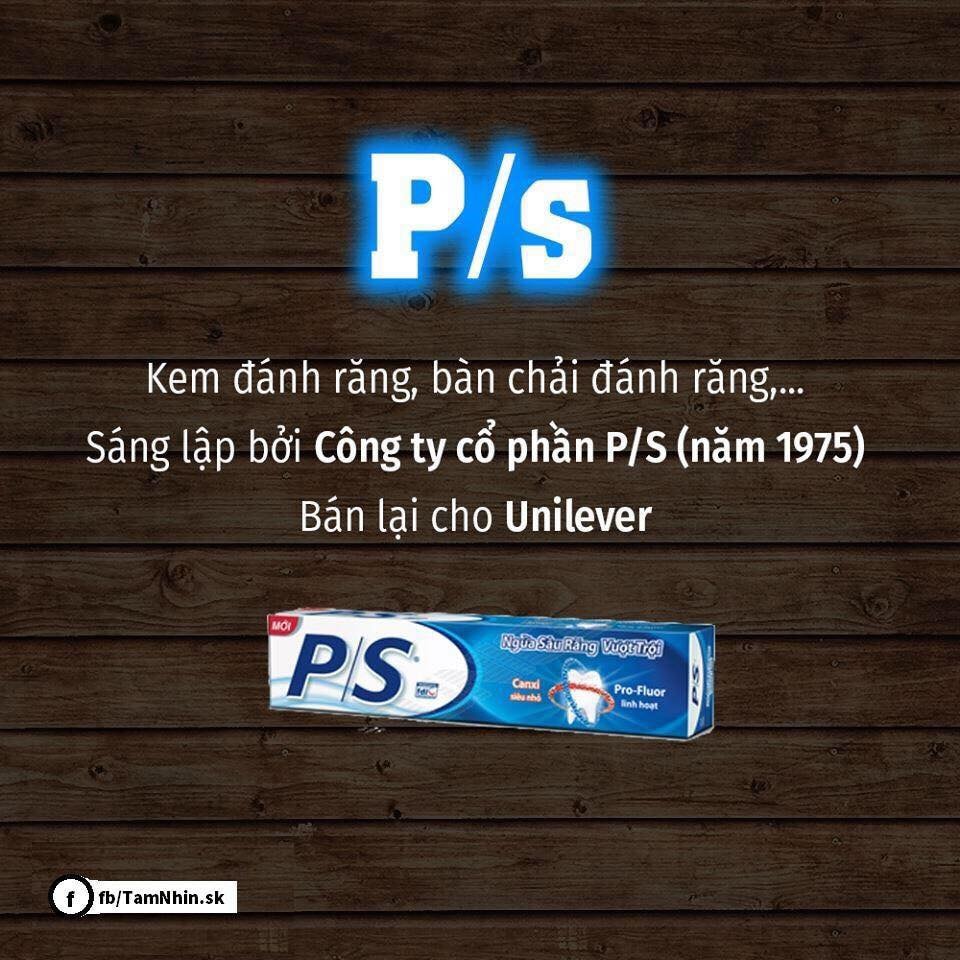

4. P/S vốn là nhãn hiệu kem đánh răng có từ năm 1975 của Công ty cổ phần P/S.

Sau năm 1975, hai hãng kem đánh răng nổi tiếng lúc bấy giờ là Hynos và Kolperlon sáp nhập lại thành Xí nghiệp Kem đánh răng Phong Lan. Tuy nhiên, sản phẩm không bán được nên công ty quyết định đổi tên sản phẩm theo tên của kem đánh răng P/S được nhập khẩu về trước đó. Cái tên kem đánh răng P/S bắt đầu được biết đến rộng rãi và nhanh chóng chiếm 60% thị trường vào những năm 1988-1993.

Kinh tế mở cửa, nhiều doanh nghiệp nước ngoài nhảy vào khiến doanh nghiệp trong nước gặp khó khăn. Tập đoàn Unilever thuyết phục được Công ty Hóa phẩm P/S tham gia liên doanh vào năm 1997, lập ra công ty Elida P/S, cùng khai thác nhãn hiệu P/S.

Lúc này, Công ty Hóa phẩm P/S không còn sản xuất kem đánh răng P/S nữa mà chỉ gia công vỏ hộp kem đánh răng bằng nhôm cho liên doanh này. Unilever đòi công ty P/S phải chuyển từ ống nhôm sang ống phức hợp nhưng lúc này P/S chưa đáp ứng được yêu cầu.

Đến năm 2003, Unilever đã trả 6,5 triệu USD để P/S đầu tư nhà máy sản xuất vỏ nhựa theo đúng yêu cầu của Unilever. Khi nhà máy vận hàng, sản phẩm lại không được Unilever chấp nhận do không đáp ứng tiêu chuẩn. Unilever chi thêm 3,5 triệu USD để P/S trả lương công nhân. Đồng thời, Unilever trả 5 triệu USD để mua đứt thương hiệu kem đánh răng P/S. Đến đây, công ty P/S đã không còn liên quan đến sản phẩm kem đánh răng mang tên mình.

Ông Nguyễn Hùng Việt, Chủ tịch Hội đồng Quản trị Công ty Cổ phần P/S cho rằng bán như vậy là được chứ không mất. Tại thời điểm kinh tế mở cửa, cạnh tranh giữa doanh nghiệp trong nước và nước ngoài rất gay gắt, nếu không liên doanh thì sản phẩm của công ty lúc đó cũng bắt đầu chững lại và công ty cũng phải cạnh tranh gay gắt với thương hiệu khác. Vì vậy, bán thương hiệu thời điểm đó và thu về tổng cộng 14 triệu USD là tốt cho P/S.

Mất thương hiệu P/S, công ty này bắt đầu dựa vào thế mạnh sản xuất ống đựng kem. Khi các loại kem đánh răng trên thị trường bắt đầu đổi sang dùng ống nhựa, P/S đầu tư dây chuyền sản xuất ống nhôm cho một số ngành dược phẩm và một số thương hiệu mỹ phẩm như Dược Hậu Giang, Shinpoong, Medipharco, Pharmedic, Phil Interco, Rohto, Aventis.

Vốn từng tham gia sản xuất các loại chất tẩy rửa như dầu gội đầu P/S, nước rửa chén, nước tẩy Javel, nước làm mềm vải..., công ty tập trung sản xuất một số sản phẩm nước rửa chén P&C, nước tẩy vải Javel P&C bán ra thị trường.

Bên cạnh đó, P/S bắt đầu gia công sản xuất kem đánh răng xuất khẩu và sản xuất nhãn hàng riêng cho một số công ty nước ngoài.

Công ty Cổ phần P/S cũng bắt đầu phục hưng lại sản phẩm kem đánh răng Hynos sau khi cổ phần hóa vào năm 2007. Hynos từng được nhiều người ở miền Nam biết đến vào những năm 60-70, thậm chí bán sang một số nước Đông Nam Á. Sau năm 1975, Hynos sáp nhập với sản phẩm Kolperlon và chuyển tên thành P/S. Tại văn phòng của P/S, hình ảnh anh Bảy Chà da đen, miệng cười khoe hàm răng trắng vốn đại diện cho thương hiệu kem đánh răng Hynos thời trước vẫn được treo trịnh trọng trong phòng khách.

Tập thể công ty hy vọng thói quen hoài cổ và sự yêu quý của người tiêu dùng đối với những nhãn hàng xưa sẽ giúp công ty phát triển một ngày không xa.

Công ty đã mang Hynos về bán ở nông thôn nhưng đạt doanh thu thấp. Do vậy, công ty đã đưa Hynos quay về thành thị với việc đưa hàng vào bán tại siêu thị. Ra đời khi các thương hiệu khác như Colgate, P/S gần như đã chiếm 90% thị trường nhưng đến nay Hynos vẫn chưa có nhiều chương trình để quảng bá thương hiệu, ngoài trừ một số chương trình khuyến mãi yếu ớt tại siêu thị. Đến nay, Hynos vẫn chưa phát triển như mong muốn, đại diện của công ty cho biết.

5. CTCP Kinh Đô (KDC) xuất phát điểm là một cơ sở nhỏ được thành lập từ năm 1993 là Công ty TNHH Xây dựng và Chế biến Thực phẩm Kinh Đô. Đây là một xưởng sản xuất nhỏ với 70 công nhân và vốn đầu tư 1.4 tỷ đồng chuyên sản xuất và kinh doanh bánh snack. Chính quyết định táo bạo mang tính chiến lược này đã làm bước đệm quan trọng cho sự phát triển của Kinh Đô sau này. Doanh số trong năm đầu tiên này của Kinh Đô đạt 10 tỷ đồng.

Sau đó, vào năm 1994, KDC tăng vốn lên 14 tỷ đồng và nhập dây chuyền sản xuất từ Nhật Bản. Từ năm 1996 đến 2002, đánh dấu bước phát triển thần tốc khi Kinh Đô lần lượt xây dựng thêm các nhà máy và đầu tư các dây chuyền sản xuất bánh Cookies, bánh mì tươi, bánh Trung Thu, bánh Cracker, bánh bông lan, kem, sữa chua...

Đến năm 2001, Kinh Đô bắt đầu bắt đầu vươn ra thị trường thế giới bằng cách đẩy mạnh xuất khẩu sang các nước Mỹ, Pháp, Canada, Đức, Đài Loan, Singapore, Nhật Bản… Đồng thời, cũng trong năm này, Kinh Đô thành lập CTCP Chế biến Thực phẩm Kinh Đô miền Bắc, khẳng định bước ngoặt mở rộng hoạt động của công ty cùng hành trinh mang “vị hạnh phúc” phục vụ người tiêu dùng trên cả nước.

Bằng nội lực và uy tín thương hiệu, Kinh Đô cũng ghi dấu ấn tiên phong, nhạy bén trong hoạt động M&A với hàng loạt thương vụ hợp tác cùng các đối tác lớn cả trong và ngoài nước. Đánh dấu chặng đường mười năm thành lập công ty, Kinh Đô một lần nữa tạo tiếng vang bằng việc mua lại nhà máy sản xuất kem Wall’s của Unilever vào năm 2003, để mở rộng ngành hàng sản xuất kinh doanh. Với việc sở hữu nhà máy kem Wall’s, Kinh Đô trở thành một trong những doanh nghiệp trong nước đầu tiên mua lại nhà máy của một công ty đa quốc gia, khẳng định sự tiên phong và sức mạnh vượt trội của Kinh Đô. Đến nay, Kido’s vẫn giữ 60% thị phần kem trung và cao cấp, đồng thời mở rộng ra những ngách riêng của thị trường với các sản phẩm sữa chua dành cho trẻ em, kem ăn với các hương vị truyền thống phù hợp với khẩu vị người tiêu dùng Việt Nam.

Vào năm 2004, nhận thấy khả năng huy động vốn trên thị trường chứng khoán, CTCP Chế biến Thực phẩm Kinh Đô miền Bắc đã chính thức được niêm yết trên HOSE và làm bước đệm cho việc niêm yết Kinh Đô sau này. Sau khi Kinh Đô miền Bắc niêm yết thành công, Kinh Đô cũng chính thức lên sàn giao dịch với mã chứng khoán KDC. Cổ phiếu KDC chào sàn đã kéo theo nhiều biến chuyển mạnh mẽ. Kinh Đô liên tục nhận được sự đầu tư từ các quỹ lớn. đánh dấu bước chuyển mình cho giai đoạn Kinh Đô tăng tốc và mở rộng qui mô như hiện nay.

Năm 2006, nhà máy Kinh Đô Bình Dương được khởi công xây dụng với tổng vốn đầu tư 660 tỷ đồng và đưa vào hoạt động trong năm 2008.

Bước ngoặt tiếp theo đánh dấu chặng đường phát triển từ năm 2010-2012, Kinh Đô chính thức sáp nhập CTCP Kinh Đô Miền Bắc ( NKD ) và Công ty Kido vào CTCP Kinh Đô (KDC) và sau đó sáp nhập tiếp Vinabico . Trong thời gian này, KDC đã ký kết đối tác chiến lược với Công ty Ezaki Glico của Nhật Bản.

Tháng 7/2015, Kinh Đô đã chính thức công bố việc gia nhập Mondelēz International – Tập đoàn đa quốc gia với hơn 100 năm hoạt động kinh doanh toàn cầu.

6. Năm 1996 - 2000: Thành lập cửa hàng chuyên nghành Điện tử - Điện lạnh tại số 6Bis Trần Hưng Đạo, quận 1, TP.HCM.

Năm 2006 - 2010: Mở rộng thị trường ra khu vực phía Bắc, khai trương Trung tâm Mua sắm Nguyễn Kim – Tràng Thi, Trung tâm đầu tiên của Nguyễn Kim tại Hà Nội.

Năm 2015 - 2017: Công bố chính thức hợp tác giữa Nguyễn Kim và Central Group. Gia tăng sức mạnh để trở thành Nhà bán lẻ đẳng cấp quốc tế, không ngừng mở rộng quy mô và phát triển thêm các trung tâm mua sắm mới tại các tỉnh thành trên toàn quốc.

Quá trình "phình to" của ông lớn này bước đầu mang lại kết quả khả quan khi doanh thu năm 2011 đạt 400 triệu USD, tăng tưởng 30% so với năm 2010. Từ đây, Nguyễn Kim hướng đến tham vọng tăng lên 2 tỷ USD vào năm 2015, tức là duy trì tốc độ tăng trưởng bình quân từ 30% đến 50%/năm. Điều này cũng đồng nghĩa với việc mỗi tháng trong năm 2015, Nguyễn Kim phải đạt doanh số ít nhất là 160 triệu USD (hơn 3.300 tỷ đồng) trên con số 50 trung tâm điện máy mục tiêu của công ty. Làm một phép tính đơn giản, kế hoạch của Nguyễn Kim chỉ có thể đạt được nếu trung bình doanh số mỗi trung tâm trên một ngày vào năm 2015 phải đạt 2 tỷ đồng.

Thực tế, kế hoạch này được Nguyễn Kim vạch ra vào năm 2011, nhưng ngay sau đó đã phải đối mặt với khó khăn do thị trường điện máy Việt Nam năm 2012 bất ngờ suy thoái ở mức âm 20%, và đến nay vẫn chưa hồi phục. Theo báo cáo của công ty chứng khoán Bualuang (Thái Lan), kết thúc năm tài chính 2013, doanh thu của Nguyễn Kim chỉ đạt hơn 8.400 tỷ đồng, tức là chỉ tương đương với năm 2011. Thị trường không có động lực tăng trưởng, nên để đạt được mục tiêu kinh doanh đề ra, Nguyễn Kim đã hướng nguồn vốn tới những ngành kinh doanh khác ngoài điện máy.Hai ngành kinh doanh mà Nguyễn Kim lựa chọn để đa dạng hóa là dược phẩm và lương thực thông qua hàng loạt công ty vừa và nhỏ như Docimexco, Angimex, Dược 3/2 hay Dược Lâm Đồng... Nắm giữ từ 20% đến hơn 50% vốn tại các công ty này, Nguyễn Kim đã phải bỏ ra số vốn khoảng hơn 500 tỷ đồng, nhưng lợi nhuận thu được không tương xứng. Ví như Angimex từng lãi đến gần 200 tỷ đồng năm 2008 nhưng lại sụt giảm mạnh chỉ còn 7 tỷ đồng sau quý III/2014. Trong khi đó, Docimexco nối dài chuỗi kinh doanh ảm đạm khi lỗ tới gần 250 tỷ đồng chỉ trong vòng 3 năm.

Năm 2015, Central Group cũng đã chi hơn 100 triệu USD thâu tóm nhà bán lẻ số một trên thị trường điện máy là Nguyễn Kim.

Việc 49% vốn của Nguyễn Kim rơi vào tay người Thái với giá trị khoảng 200 triệu USD cho thấy công ty này hiện được định giá trong ngưỡng 400 triệu USD. Tuy nhiên, giới đầu tư vẫn đặt câu hỏi Nguyễn Kim sẽ san sẻ phần vốn của cổ đông nào để đưa Central Group vào HĐQT.

Trước đó, theo cơ cấu cổ đông của Nguyễn Kim, gia đình ông chủ Nguyễn Văn Kim nắm giữ vừa tròn 50% vốn của công ty, và là một trong những gia đình doanh nhân triệu phú tại Việt Nam chưa có mặt trên sàn chứng khoán.

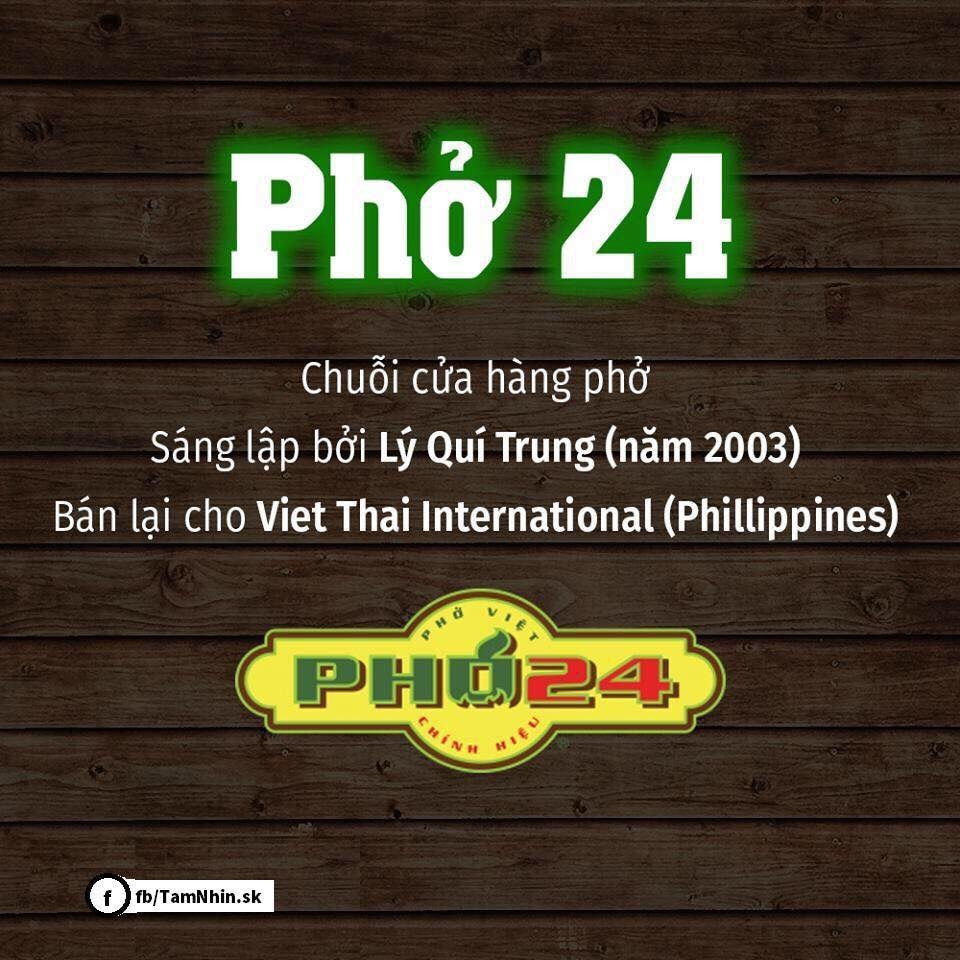

7. Năm 2003, cửa hàng Phở 24 chính thức ra đời tại TPHCM. Tiến sĩ Lý Quí Trung, người sáng lập thương hiệu Phở 24, đã làm được việc mà chưa ai làm trước đó: nâng phở truyền thống của Việt Nam lên tầm món ăn trong nhà hàng sang trọng, có điều hòa mát mẻ, phục vụ tận tình.

Từ năm 2003 đến 2011, Phở 24 đã xây dựng được hệ thống khoảng 60 cửa hàng trên khắp cả nước, thậm chí vươn ra nước ngoài thông qua hình thức nhượng quyền với hơn 20 cửa hàng, tập trung chủ yếu ở khu vực Châu Á- Thái Bình Dương.

Ông Trung không che giấu tham vọng khi tâm sự ông muốn “trở thành người đầu tiên phát triển trên mạng lưới toàn cầu cho chuỗi cửa hàng phở”, nhưng mọi chuyện không hề đơn giản.

Vì phát triển ồ ạt trong khi quản lý hệ thống chưa tốt, cộng thêm khó khăn về mặt tài chính khiến nhiều cửa hàng lâm vào tình trạng đóng cửa. Một số cửa hàng nhượng quyền thì tự ý phá vỡ cấu trúc kinh doanh chung như thêm món ăn không thuộc thực đơn chuẩn của Phở 24, cắt bớt khẩu phần ăn, không bật máy lạnh… ảnh hưởng đến uy tín của cả thương hiệu.

Chẳng còn lựa chọn nào khác, ngày 11/11/2011, Phở 24 bán mình cho Viet Thai International, thuộc tập đoàn Jollibee đến từ Phillipines, chấm dứt ước mơ đưa thương hiệu phở Việt lên tầm quốc tế sau 9 năm phát triển.

Mặc dù có nhiều ý kiến cho rằng Phở 24 đã thất bại nhưng không thể phủ nhận đây là thương hiệu tiên phong, truyền cảm hứng cho những người đi sau tiếp tục xây dựng ước mơ về mệt nền ẩm thực mạnh, vượt ra khỏi quy mô hộ gia đình.

Sáu năm sau khi Phở 24 về tay tập đoàn nước ngoài, một nhân vật khác của Việt Nam, doanh nhân Hoàng Khải cũng xây dựng thương hiệu mới với tên Phở Ông Khải.

8. Năm 1992, Công ty TNHH Tribeco (tiền thân của Công ty cổ phần Nước giải khát Sài Gòn - Tribeco sau này) được thành lập với vốn điều lệ 8,5 tỷ đồng, do Nhà nước nắm giữ 51%. Cuối năm 1999, công ty trở thành doanh nghiệp tư nhân hoàn toàn khi cổ đông Nhà nước chuyển nhượng 51% vốn ra bên ngoài.

Tribeco là thương hiệu quen thuộc với nhiều người tiêu dùng nội địa. Trong hơn 20 năm có mặt trên thị trường thì có đến 11 năm liền, Tribeco lọt vào danh sách Hàng Việt Nam chất lượng cao. Thậm chí, sản phẩm sữa đậu nành và nước ngọt có gas của Tribeco còn được đề xuất chọn làm sản phẩm công nghiệp chủ lực của TP.HCM.

Tribeco là một trong những DN lên sàn chứng khoán ngay từ những ngày đầu tiên. Cổ tức tiền mặt hàng năm duy trì đều đặn ở mức 15% - 18%. Vì điều này, suốt một thời gian dài, cổ phiếu TRI trở thành hàng "hot" được săn đón bởi các quỹ đầu tư tên tuổi .

Năm 2005, lãnh đạo của Tribeco nhận ra rằng, nếu không hợp tác để đẩy mạnh sự phát triển thì sẽ bị các đối thủ nước ngoài “tiêu diệt”. Vì vậy, Tribeco đã bắt tay hợp tác với cổ đông lớn là Công ty cổ phần Bánh kẹo Kinh Đô (KDC) thông qua việc bán lại 35% cổ phần cho KDC. Điều này, lúc đó được xem là tốt cho cả hai phía với những giá trị cộng hưởng hứa hẹn. Hai năm sau, Tribeco tiếp tục hợp tác với đối tác chiến lược Uni-President.

Được hậu thuẫn bởi hai “đại gia” tầm cỡ ngành thực phẩm, cổ đông Tribeco có lý do để kỳ vọng DN sẽ có những đột phá về doanh thu, lợi nhuận. Tuy nhiên, ngược lại, kết thúc năm tài chính 2008, Tribeco gây ra cú "sốc" lớn với toàn thị trường khi công bố lỗ 145 tỷ đồng, vốn chủ sở hữu âm 5,32 tỷ đồng dù 3 quý đầu năm báo lãi. Sau cú "sốc" đó, Tribeco bắt đầu “mất lái”, liên tiếp 12/13 quý sau đó toàn thua lỗ. Quý duy nhất có lãi là từ thu nhập bất thường của hoạt động chuyển nhượng cổ phần.

Tính đến cuối năm 2011, Tribeco lỗ lũy kế tới 300 tỷ đồng, âm vốn chủ sở hữu. Theo thông báo của Tribeco tại đại hội cổ đông, 7 tháng đầu năm 2012, công ty lỗ khoảng 100 tỷ đồng, vốn chủ sở hữu âm 126 tỷ đồng.

Một chuyên gia kinh tế cho rằng Tribeco đã trở thành nạn nhân trong cuộc chơi đầy toan tính của các “ông lớn”, đặc biệt là một nhà đầu tư nước ngoài đầy kinh nghiệm như Uni-President. Với việc đẩy Tribeco rơi vào cảnh buộc phải giải thể, nhà đầu tư nước ngoài này được độc chiếm thương hiệu Tribeco.

Sau khi hợp tác với Kinh Đô, với tham vọng đưa Tribeco lên tầm cao mới, hai bên đã góp vốn đầu tư xây dựng nhà máy Tribeco Bình Dương (2006) và Tribeco miền Bắc (2007), trong đó Tribeco đều góp 80% vốn cho cả hai dự án, phần còn lại là của KDC.

Tuy nhiên, theo đánh giá thì do chiến lược sai lầm, hai nhà máy này không những không phát huy hiệu quả mà đẩy Tribeco vào cảnh nợ nần và trượt dài. Hậu quả là khi Nhà máy Tribeco Bình Dương đưa vào hoạt động cuối năm 2007 với công suất hơn 40 triệu két/năm và tiếp theo là Nhà máy Tribeco miền Bắc vào năm 2008 nhưng sản lượng tiêu thụ của Tribeco ngày càng “teo” lại. Theo số liệu của Tribeco, trong năm 2005 DN này tiêu thụ được khoảng 8,14 triệu két, nhưng từ năm 2007-2010 sản lượng tiêu thụ chỉ xoay quanh con số 6 triệu két/năm.

Trong tình thế lỗ, đi vay vốn để cầm cự, Tribeco còn phải gánh vác nợ và các khoản chi cho Tribeco Bình Dương và Tribeco miền Bắc. Không những thế, khi vẫn đang còng lưng trả lãi cho các khoản vốn vay đầu tư các nhà máy, Tribeco lại vung tay đầu tư mua cổ phiếu KDC, Kidos và Sabeco.

Đầu tư tài chính, chi phí lãi vay khi đầu tư dự án, việc trích lập dự phòng nợ khó đòi kết hợp với chi phí lập kênh phân phối, chi phí khi tung sản phẩm mới ra thị trường... khiến Công ty thua lỗ lớn.

Và khi Tribeco Bình Dương thua lỗ nặng vào cuối năm 2008, Tribeco Sài Gòn sau đó đã dần dần bán hết phần vốn còn lại trong Tribeco Bình Dương cho chính Uni-President Việt Nam. Năm 2010, Tribeco Sài Gòn bán hết cổ phần ở Tribeco miền Bắc.

Ngoài ra, sau khi Tribeco Bình Dương đi vào hoạt động, Tribeco Sài Gòn đã quyết định đóng cửa hai nhà máy cũ tại TP.HCM. Như vậy, với việc giảm tỉ lệ nắm giữ và sau đó là bán hết vốn trong Tribeco Bình Dương, Tribeco Sài Gòn chỉ giữ vai trò là nhà bán hàng, hoàn toàn phụ thuộc vào nguồn hàng do Tribeco Bình Dương cung cấp, mà thực chất là của Uni-President Việt Nam.

Một công ty đang ăn nên làm ra như Tribeco lẽ ra khi kết hợp với 2 đối tác lớn thì phải mạnh lên, thế nhưng, thực tế lại thua lỗ liên tục và dẫn đến giải thể, những công ty liên kết dần thuộc về tập đoàn nước ngoài từng là đối tác của mình, đây là điều thật khó hiểu. Từ đó, dư luận trong giới đầu tư cho rằng Uni-President đã có chủ đích thâu tóm và phải chăng chính một số cổ đông lớn đã tiếp tay?

Trong đại hội cổ đông thường niên diễn ra cuối tháng 6/2012 của Tribeco, toàn bộ người của Kinh Đô đã đồng loạt từ nhiệm, nhường chỗ cho người của Uni-President. Thành viên HĐQT người Việt Nam sau đó cũng đã từ nhiệm. Kinh Đô thoái vốn hoàn toàn khỏi Tribeco. Như vậy, Tập đoàn Đài Loan nay đang kiểm soát toàn bộ thương hiệu nước giải khát Việt Nam.

Uni-President Việt Nam nắm quyền chi phối và sở hữu 100% Tribeco Bình Dương, giờ ung dung hưởng lợi. Với việc đẩy Tribeco rơi vào cảnh buộc phải giải thể, nhà đầu tư nước ngoài này được độc chiếm thương hiệu Tribeco gắn với “đuôi” Bình Dương, chưa kể còn được hưởng một thị phần đáng kể của sản phẩm này mà không phải tốn một đồng để xây dựng thương hiệu.

Sau khi khai tử thương hiệu Tribeco Sài Gòn, Tập đoàn Uni-President đã lên kế hoạch giải quyết cho những CBNV ở Sài Gòn có nhu cầu tiếp tục làm việc tại Bình Dương. Cán bộ nhân viên của Tribeco Sài Gòn đã không khỏi ngậm ngùi tiếc nuối cho một thương hiệu của Việt Nam đã được dày công xây dựng trong hơn 20 năm qua, đến nay hoàn toàn nằm trong tay nhà đầu tư nước ngoài. Câu hỏi mà họ băn khoăn chính là, khi đã nằm trong tay nước ngoài, số phận thương hiệu Tribeco sẽ như thế nào? Liệu có theo chân của một loạt các thương hiệu mạnh Việt Nam trước kia đã bị khai tử?