Khi người kinh doanh nhận thấy việc tuân thủ chính sách thuế sẽ mở ra cơ hội tiếp cận tín dụng, mở rộng thị trường, gia tăng uy tín, họ sẽ chủ động tham gia thay cho né tránh.

Việc chuyển từ phương pháp thuế khoán sang cơ chế kê khai theo doanh thu thực tế – như quy định tại Thông tư 40/2021 – đánh dấu một thay đổi căn bản trong cách thức quản lý thuế với hộ kinh doanh cá thể.

Từ lâu, hình thức khoán thuế được áp dụng rộng rãi bởi tính đơn giản, song cũng để lại nhiều bất cập về minh bạch và công bằng. Các hộ kinh doanh lớn có thể nộp thuế như hộ nhỏ, dẫn đến thất thu ngân sách.

Theo lộ trình mới, từ 1/6/2025, hộ có doanh thu từ 1 tỷ đồng/năm sẽ phải sử dụng hóa đơn điện tử kết nối cơ quan thuế. Đến 1/1/2026, thuế khoán sẽ bị bãi bỏ hoàn toàn, mọi hộ đều phải kê khai thuế dựa trên dòng tiền thực tế như doanh nghiệp.

Sự thay đổi này kỳ vọng giúp siết kỷ cương thuế, song cũng đặt ra thách thức cho hàng chục nghìn hộ phải đầu tư thiết bị, phần mềm, chữ ký số, và thực hiện nghĩa vụ thuế định kỳ phức tạp hơn. Tuy nhiên, một hệ quả phát sinh đáng lưu ý là tâm lý e ngại kê khai đang khiến nhiều hộ kinh doanh chuyển hướng giao dịch hoàn toàn bằng tiền mặt. Từ đầu tháng 6/2025, tại nhiều thành phố lớn, không ít cửa hàng treo biển "chỉ nhận tiền mặt", từ chối chuyển khoản để tránh bị truy thu thuế từ dữ liệu ngân hàng. Các “mẹo” như yêu cầu khách không ghi nội dung giao dịch, chia nhỏ dòng tiền vào nhiều tài khoản, hoặc che giấu doanh thu dưới hình thức chuyển nhầm… đang trở nên phổ biến. Đây là biểu hiện rõ rệt cho thấy một bộ phận kinh doanh vẫn tìm cách luồn lách, thay vì chủ động thích nghi với cơ chế mới.

Xu hướng này không chỉ gây bất tiện cho người tiêu dùng, mà còn đi ngược lại mục tiêu minh bạch hóa tài chính và thúc đẩy thanh toán không tiền mặt của quốc gia. Cơ quan thuế đã khẳng định: mọi khoản thu – dù tiền mặt hay chuyển khoản – đều thuộc nghĩa vụ kê khai. Các hành vi cố tình giấu doanh thu có thể bị xử phạt nặng.

Tuy vậy, thực tiễn chuyển đổi cần lộ trình, đối thoại, và hỗ trợ kỹ thuật kịp thời để giảm phản ứng tiêu cực. Đây là một bước đi đúng đắn nhưng cần kiên nhẫn, để hộ kinh doanh thấy rằng minh bạch không phải là gánh nặng, mà là điều kiện để bước vào một sân chơi công bằng và bền vững hơn. Một cải cách thuế thành công không thể chỉ dựa vào việc siết chặt quản lý, mà cần song hành với việc nuôi dưỡng. Hộ kinh doanh cá thể – vốn là lực lượng đóng vai trò như “vườn ươm” cho các doanh nghiệp nhỏ và vừa trong tương lai – cần được hỗ trợ lớn mạnh, chứ không chỉ bị thúc ép tuân thủ. Nếu chỉ chú trọng thu thuế mà thiếu cơ chế “đỡ cánh”, sẽ có không ít hộ thu hẹp quy mô hoặc rút vào hoạt động phi chính thức – đi ngược lại mục tiêu phát triển bền vững lực lượng doanh nghiệp trong nước.

Thực tế cho thấy, rất nhiều hộ kinh doanh – đặc biệt là các mô hình gia đình nhỏ – đã quen với cách nộp thuế khoán gọn nhẹ, không cần ghi sổ sách hay xử lý hóa đơn phức tạp. Việc chuyển sang kê khai theo hóa đơn điện tử khiến họ gặp nhiều khó khăn: từ chi phí đầu tư ban đầu cho thiết bị, phần mềm, chữ ký số… đến gánh nặng quản lý sổ sách và kê khai định kỳ. Với những hộ có biên lợi nhuận mỏng như kinh doanh ăn uống, việc bỏ ra vài triệu đồng mỗi năm cho tuân thủ thuế có thể là gánh nặng thực sự. Không ít người lo ngại sai sót kỹ thuật – như điền thiếu thông tin trên hóa đơn – có thể khiến họ đối mặt với án phạt lớn. Những tình huống như vậy dễ tạo tâm lý e dè, thậm chí khiến nhiều người không muốn mở rộng hoạt động để tránh rơi vào diện quản lý chặt.

Từ phía cơ quan thuế, áp lực cũng không nhỏ. Quản lý hàng triệu hộ nhỏ lẻ trong khi nguồn lực còn hạn chế là một thử thách lớn. Nếu không có hạ tầng công nghệ vững chắc và đội ngũ đủ mạnh để hỗ trợ từ sớm – từ việc tập huấn cho tiểu thương, ban quản lý chợ đến hướng dẫn sử dụng hệ thống – rất dễ dẫn tới tình trạng thực thi hình thức, không hiệu quả. Nếu áp dụng các biện pháp chế tài quá nhanh và thiếu linh hoạt, có thể khiến người dân phản ứng tiêu cực.

Ngược lại, nếu buông lỏng quản lý thì lại không đạt được mục tiêu chống thất thu, làm xói mòn tính nghiêm minh của chính sách. Đặt bài toán này vào thực tiễn, điều Việt Nam cần lúc này là một cách tiếp cận mềm dẻo: hỗ trợ chuyển đổi bằng lộ trình hợp lý, thiết kế chính sách đi kèm đào tạo, giảm thiểu rủi ro vô tình gây tổn hại đến những người đang muốn làm đúng. Bởi sự tuân thủ tự nguyện – chứ không phải áp đặt – mới là nền móng vững bền của một hệ thống thuế hiện đại.

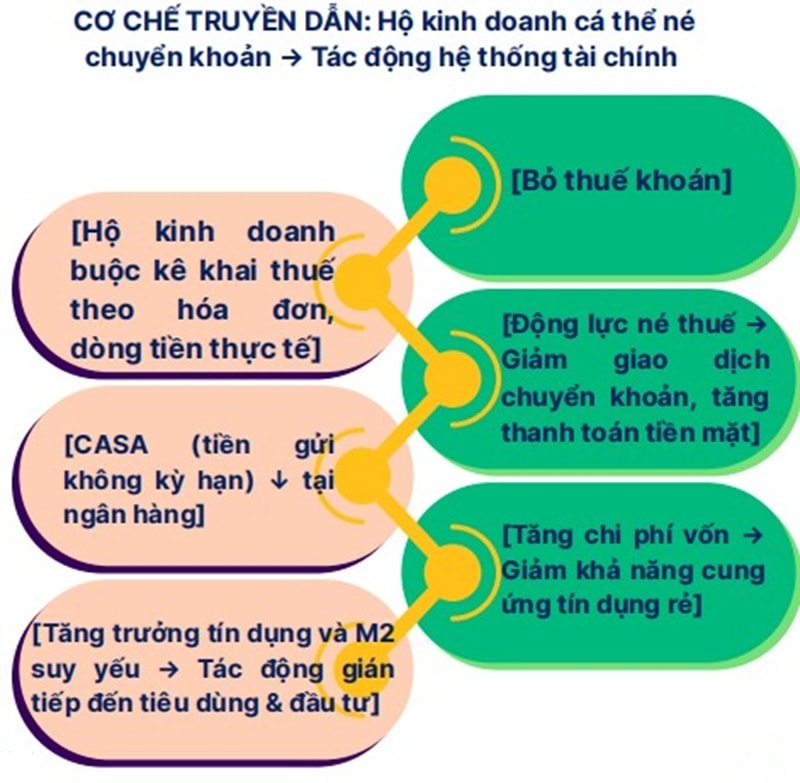

Từ giữa năm 2025, một hiện tượng đang dần hình thành và lan rộng trong giới hộ kinh doanh: xu hướng né giao dịch qua ngân hàng để tránh bị cơ quan thuế theo dõi dòng tiền, tránh phát sinh hóa đơn để không có căn cứ tính thuế, đó là những dấu hiệu rõ ràng của một nền “kinh tế tiền mặt trong bóng tối” (shadow-cash economy), khi các giao dịch thực ngày càng thoát ly khỏi hệ thống tài chính chính thức.

Tác động trước tiên của xu hướng này là sự suy giảm tỷ lệ CASA (Current Account Savings Account) – nguồn vốn không kỳ hạn vốn được xem như “dòng vốn rẻ” cốt lõi trong hệ thống ngân hàng. Trong điều kiện bình thường,CASA giúp ngân hàng tiết giảm chi phí vốn (COF), duy trì lãi suất cho vay ở mức cạnh tranh.

Tuy nhiên, khi dòng tiền chuyển khoản bị né tránh và chuyển sang dạng tiền mặt, CASA sụt giảm hoặc ít nhất là tăng trưởng chậm lại, buộc ngân hàng phải phụ thuộc nhiều hơn vào tiền gửi kỳ hạn (lãi suất cao hơn), hoặc phải vay mượn kênh Interbank khi cần xử lý tỷ lệ.

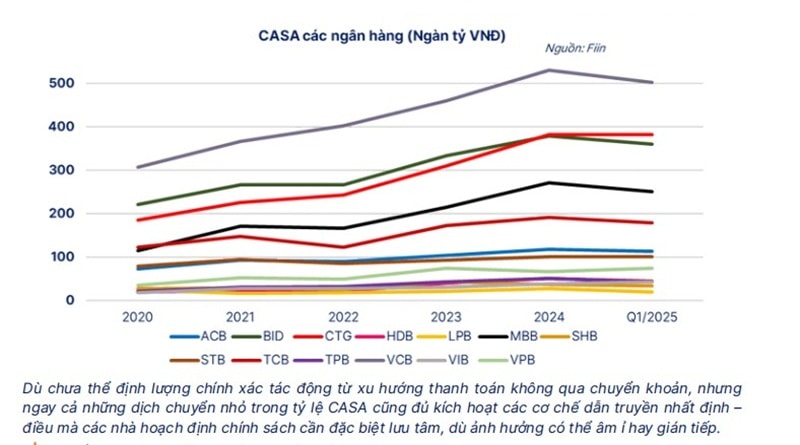

Thống kê quý I/2025 cho thấy, tỷ lệ CASA đã giảm tại 21/27 ngân hàng lớn – một con số cho thấy áp lực thanh khoản không thể xem nhẹ. Dù có nhiều yếu tố ảnh hưởng đến biến động CASA, nhưng tâm lý rút tiền mặt để “tránh bị soi” là một nhân tố đáng lưu tâm, đang góp phần làm suy yếu “vòng tuần hoàn vốn” trong hệ thống tài chính. Các ngân hàng vì thế phải đối mặt với chi phí vốn tăng, buộc phải điều chỉnh chính sách sản phẩm, khuyến mãi, giảm phí để hút lại dòng tiền thanh toán – nhưng hiệu quả còn bỏ ngỏ.

Trên bình diện vĩ mô, điều này khiến vòng quay tiền chậm lại và tạo thách thức cho cơ chế truyền dẫn chính sách tiền tệ. Về nguyên lý, tiền chỉ thật sự phát huy tác dụng với nền kinh tế khi được luân chuyển – từ tài khoản thanh toán sang tín dụng sản xuất, đầu tư. Nhưng khi tiền mặt bị rút ra và “đóng băng” ngoài hệ thống, nó không tham gia vào chu trình tín dụng, không được sử dụng lại để tạo ra giá trị mới. Hệ số nhân tiền tệ (money multiplier) giảm sút, giảm kỳ vọng tốc độ tăng cung tiền M2, và điều hành lãi suất mất đi một phần tác dụng. Đây là hiện tượng thường được gọi là “decoupling effect” – tức chính sách tiền tệ và cung tiền bị tách rời khỏi hành vi thực tế trong nền kinh tế, do niềm tin vào hệ thống tài chính bị xói mòn. Nếu dòng tiền không quay vòng qua ngân hàng, dòng vốn không dễ dàng đến tay người cần vay, thì hiệu ứng kích thích kinh tế sẽ bị hạn chế đáng kể.

Hệ quả dài hạn không chỉ dừng ở mặt kinh tế mà còn ở mức độ hiện đại hóa của hệ thống tài chính quốc gia. Khi người dân quay trở lại dùng tiền mặt thay vì chuyển khoản – không phải vì điều kiện kỹ thuật, mà vì tâm lý né tránh – quá trình số hóa tài chính, cải thiện minh bạch và giảm chi phí xã hội sẽ bị chậm lại. Niềm tin vào sự công bằng và hiệu quả của thể chế thuế cũng bị ảnh hưởng nếu một bộ phận cư dân cảm thấy bị “quản quá chặt” mà không được tạo điều kiện tương xứng.

Ngắn hạn, chính sách siết thuế qua dòng tiền có thể giúp tăng thu ngân sách. Nhưng dài hạn, nếu không được triển khai một cách tinh tế và hỗ trợ kịp thời, nó có thể gây ra những biến chuyển âm thầm nhưng sâu sắc trong hành vi tài chính – làm rạn nứt cơ chế truyền dẫn vĩ mô vốn dĩ cần ổn định. Chính vì vậy, bất kỳ cải cách nào tác động đến dòng tiền cũng cần được cân nhắc dưới lăng kính toàn hệ sinh thái kinh tế – tài chính, để đảm bảo vừa đạt được mục tiêu ngân sách, vừa gìn giữ sự vận hành lành mạnh và niềm tin vào hệ thống tài chính quốc gia.

Để hạn chế những hệ lụy không mong muốn trong quá trình chuyển đổi cơ chế thu thuế đối với hộ kinh doanh cá thể, thiết nghĩ, cần một lộ trình mềm dẻo, linh hoạt, đi kèm với những hỗ trợ cụ thể và sát thực tế.

Trước hết, thay vì chỉ ban hành quy định, các cơ quan chức năng nên chủ động xây dựng một hệ thống hỗ trợ kỹ thuật quy mô rộng – chẳng hạn như các tổ tư vấn tại địa phương, tổng đài tư vấn, hoặc dịch vụ hướng dẫn từ xa – nhằm giúp các hộ tiếp cận, làm quen và vận hành hiệu quả hệ thống hóa đơn điện tử. Với hàng triệu hộ kinh doanh, đặc biệt là những người lớn tuổi, ít tiếp xúc công nghệ, các chương trình tập huấn về kỹ năng kế toán cơ bản, cách sử dụng phần mềm và quy trình kê khai sẽ đóng vai trò tối quan trọng. Nếu không có những hoạt động “cầm tay chỉ việc” như vậy, khoảng cách giữa chính sách và thực tế vận hành có thể tạo ra sự lúng túng và kháng cự ngầm.

Bên cạnh đó, cần tính đến việc chia sẻ một phần gánh nặng tài chính ban đầu với hộ kinh doanh. Các chính sách như miễn hoặc giảm phí phần mềm hóa đơn, hỗ trợ thiết bị đầu cuối, trợ giá chữ ký số – tuy nhỏ nhưng có thể tạo hiệu ứng tâm lý tích cực, giúp hộ kinh doanh sẵn sàng bước vào cơ chế mới. Cải cách thuế sẽ khó lòng thành công nếu thiếu đi "đòn bẩy" hỗ trợ tương xứng – bởi không thể trông đợi hàng triệu người đang quen vận hành theo cách cũ có thể lập tức thích nghi chỉ bằng một nghị định hay thông tư.

Về lâu dài, chính sách thuế đối với khu vực kinh doanh cá thể nên được thiết kế hài hòa với chiến lược thúc đẩy tài chính toàn diện và thanh toán không dùng tiền mặt. Việc cải thiện hạ tầng thanh toán, mở rộng dịch vụ ngân hàng số, và cung cấp các giải pháp tài chính vi mô cho hộ kinh doanh không chỉ giúp họ thuận tiện hơn trong giao dịch, mà còn góp phần tích cực đưa hoạt động kinh tế “ra ánh sáng”. Khi người kinh doanh nhận thấy rằng việc tuân thủ chính sách thuế sẽ mở ra cơ hội tiếp cận tín dụng, mở rộng thị trường và gia tăng uy tín, họ sẽ chủ động tham gia chứ không còn mang tâm lý né tránh.

Ngược lại, nếu việc siết thuế không đi kèm nỗ lực tạo điều kiện cho hoạt động kinh doanh phát triển, nguy cơ khu vực này rút lui vào kinh tế phi chính thức là hoàn toàn hiện hữu – điều không chỉ ảnh hưởng đến nguồn thu mà còn phá vỡ những nỗ lực hiện đại hóa hệ thống tài chính. Đích đến sau cùng là một hệ sinh thái mà ở đó “bà bán bún” cũng có thể trở thành một chủ hộ kinh doanh có kỹ năng tài chính - như cách nói đầy cảm hứng chúng ta vẫn được nghe.

Nhưng để làm được điều ấy, cần sự tham gia đồng bộ của ngành thuế, ngân hàng, các hiệp hội nghề nghiệp và cả các doanh nghiệp công nghệ. Một lộ trình cải cách thuế nếu được tiến hành theo hướng từng bước, linh hoạt, và có trợ lực phù hợp, sẽ giúp đạt được mục tiêu kép: vừa đảm bảo thu đúng – thu đủ, vừa nuôi dưỡng khu vực hộ kinh doanh cá thể phát triển bền vững trong khuôn khổ kinh tế chính thức. Chỉ khi ấy, cải cách thuế mới thật sự trở thành một công cụ thúc đẩy tiến bộ – không chỉ cho ngân sách, mà còn cho cả sự trưởng thành của nền kinh tế.

.jpg "Từ giảm thuế VAT đến bài toán cải cách thuế toàn diện")