Việc tiếp tục cắt giảm tối đa chi phí vốn để hỗ trợ các doanh nghiệp vượt qua đại dịch là rất thiết thực. Nhưng để triển khai thực hiện lại là vấn đề vô cùng khó khăn.

LTS: Thống đốc Ngân hàng Nhà nước (NHNN) đã có văn bản yêu cầu các tổ chức tín dụng thực hiện cắt giảm tối đa các loại chi phí nhằm tạo nguồn lực tài chính hỗ trợ doanh nghiệp bị ảnh hưởng do COVID-19. Tuy nhiên, cần tính toán đến lợi nhuận của các NHTM và nhu cầu tín dụng của doanh nghiệp còn thấp.

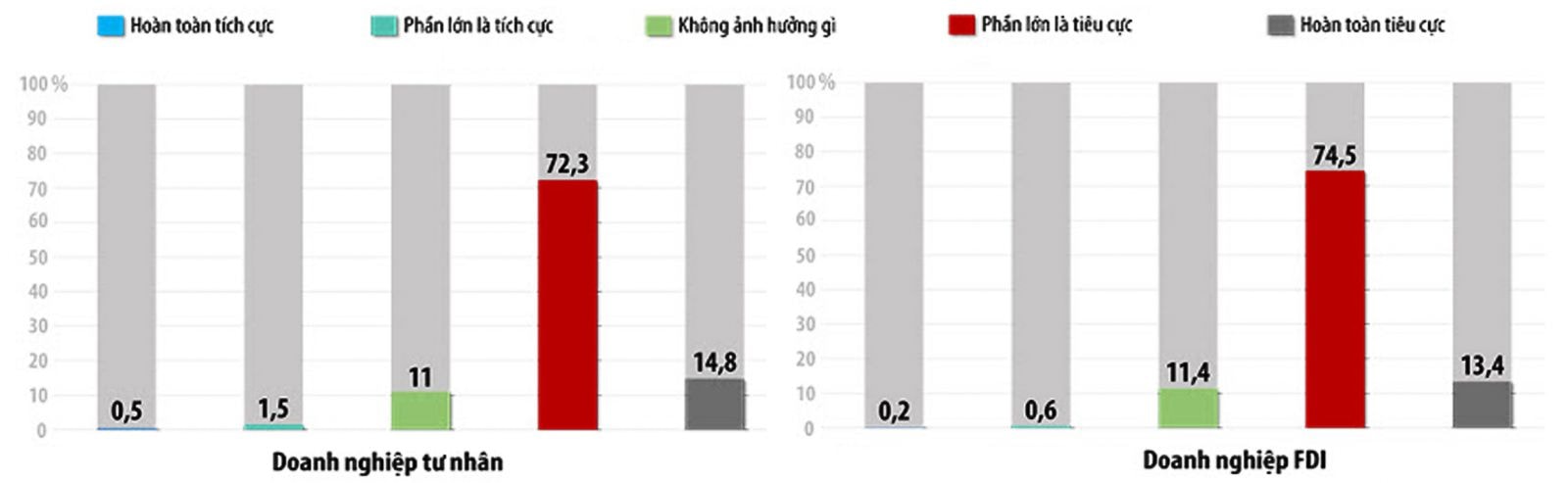

Mức độ ảnh hưởng của dịch COVID-19 đến doanh nghiệp theo khảo sát trên 10,2 ngàn doanh nghiệp của VCCI.

Hiện lãi suất cho vay tại các ngân hàng thường dao động từ 6 - 11%/năm, nhưng mức lãi suất này phụ thuộc vào từng ngân hàng, loại khách hàng hình thức vay, ưu đãi, hoặc cách tính lãi suất. Thực tế, mặt bằng lãi suất cho vay đang ở vùng thấp nhất lịch sử.

Mới đây, Thống đốc Ngân hàng Nhà nước đã kêu gọi các ngân hàng, các tổ chức tín dụng trên cả nước cắt giảm chi phí tối đa cho người vay vốn trong đại dịch là điều rất thiết thực. Nhưng trên thực tế, để triển khai thực hiện lại là vấn đề không dễ, trong bối cảnh một số ngân hàng đang rục rịch tăng lãi suất huy động.

Như vậy, sẽ xuất hiện hai trường hợp: Thứ nhất, nếu ngân hàng tăng lãi suất huy động mà giảm lãi suất cho vay dẫn đến thua lỗ, thì ngân hàng sẽ phải chịu trách nhiệm, thậm chí là trách nhiệm hình sự. Thứ hai, nếu Ngân hàng Nhà nước bơm một lượng tiền lớn vào lưu thông để giảm chi phí vốn, sẽ có nguy cơ làm bùng lạm phát. Chính vì vậy, dù trường hợp nào xảy ra, thì để thị trường tự vận hành vẫn là cách tốt nhất.

Riêng ở trường hợp thứ hai, Ngân hàng Nhà nước có thể tác động vào mặt bằng lãi suất qua thị trường hai và sử dụng công cụ của lãi suất điều hành. Trong đó, chính sách điều hành lãi suất gồm có: lãi suất tái cấp vốn, lãi suất OMO (lãi suất thị trường mở) và lãi suất qua đêm. Đồng thời, bơm một lượng tiền vào lưu thông qua việc tái cấp vốn cho các ngân hàng, giúp dồi dào thanh khoản. Từ đó, các ngân hàng không cần phải tăng lãi suất huy động. Ngoài ra, NHNN cũng có thể mua chứng khoán và trái phiếu Chính phủ trên thị trường mở để đưa một lượng tiền vào lưu thông.

Một vấn đề đáng chú ý hiện nay đó là, thị trường chứng khoán đang tăng nóng, nguyên nhân một phần từ việc các ngân hàng đang đẩy một lượng tiền rất lớn cho những người vay tiền đầu cơ. Ngân hàng Nhà nước cần khuyến khích các ngân hàng không nên cho vay đầu cơ, đặc biệt là dưới hình thức vay tiêu dùng nhưng lại dịch chuyển tiền vào thị trường chứng khoán hoặc bất động sản. Cụ thể, nên giám sát chặt chẽ, có chính sách kiểm soát và thắt chặt thông qua các cuộc thanh tra đối với các tổ chức tín dụng.

Sự tăng nóng của thị trường chứng khoán đang phản ánh thực trạng tăng cung tiền lớn trong thời gian vừa qua. Giám sát vốn vay chặt chẽ vào khu vực này sẽ là giải pháp “nắn dòng” để tín dụng chảy vào sản xuất kinh doanh. Một khi các ngân hàng không có cửa để cho vay các lĩnh vực thu lợi nhanh, sẽ phải tập trung kĩ càng cho khâu thẩm định, tư vấn quản lý dòng tiền, đồng hành cùng doanh nghiệp để giải ngân, theo dõi các khoản nợ và tiến độ trả.

Bên cạnh đó cần có sự phối hợp hỗ trợ với các gói tài khóa dù ở quy mô nhỏ hay lớn. Hiện đang có những đề xuất tiếp tục giải ngân phần còn lại của gói vay chi lương (NHNN hỗ trợ tiếp vốn qua NHCSXH), hay phần còn lại của gói 62.000 tỷ đồng.

Nên chăng cần có cơ chế để mở rộng cho các ngân hàng chỉ định được tham gia giải ngân gói này, chịu trách nhiệm với kế hoạch giải ngân và thu hồi khoản vay để tăng cường độ mở rộng, tiếp vốn của doanh nghiệp, vừa tăng hiệu quả hỗ trợ vốn cho doanh nghiệp thiết thực từ khối ngân hàng, vừa “đưa oxy” đến các địa chỉ đang cần trợ thở và chỉ cần vượt qua được, sẽ có triển vọng phục hồi? Việc chỉ định thêm ngân hàng thương mại tham gia giải ngân các gói hỗ trợ, như NHNN đã làm với 1 vài gói hỗ trợ tập doàn lớn sẽ tạo cơ hội tiếp cận vốn công bằng và hiệu quả.

Theo yêu cầu của Ngân hàng Nhà nước, các ngân hàng thương mại cần tiếp tục cơ cấu lại thời hạn trả nợ, miễn giảm lãi, phí, cho vay mới... theo thẩm quyền và theo quy định. Các Ngân hàng thương mại thực hiện cắt giảm tối đa chi phí nhằm tạo nguồn lực tài chính hỗ trợ khách hàng. Từng tổ chức tín dụng căn cứ năng lực, khả năng tài chính của đơn vị mình để tính toán giảm lãi suất cho vay, cơ cấu lại thời hạn trả nợ và các biện pháp hỗ trợ khác. Các Ngân hàng cần công bố mức lãi suất hỗ trợ, biện pháp, chính sách hỗ trợ để người dân, doanh nghiệp được biết.