Trong các chu kỳ kinh tế trước đây, mối quan hệ giữa chính sách tiền tệ và chi phí vốn thường khá rõ ràng.

Theo đó, khi lãi suất điều hành giảm, vốn trở nên rẻ hơn, dòng tiền lan tỏa và hỗ trợ tăng trưởng. Tuy nhiên, giai đoạn hiện nay đang cho thấy một sự thay đổi mang tính cấu trúc. Lãi suất điều hành tại nhiều nền kinh tế lớn có xu hướng giảm, nhưng chi phí vốn trung và dài hạn – yếu tố quyết định đầu tư và tăng trưởng của kinh tế thực – lại không giảm tương ứng.

Sự lệch pha này cho thấy dòng tiền toàn cầu đang vận động khác đi so với các chu kỳ quen thuộc, và những thay đổi đó đang dần lan sang các nền kinh tế có độ mở cao, phụ thuộc nhiều vào tín dụng ngân hàng như Việt Nam.

Lãi suất điều hành giảm có đồng nghĩa với “vốn rẻ”?

Trong các chu kỳ trước, việc hạ lãi suất thường kéo theo chi phí vay vốn giảm, doanh nghiệp mở rộng đầu tư, người dân tăng chi tiêu và kinh tế tăng trưởng. Tuy nhiên, chu kỳ hiện nay không còn vận hành theo logic đó.

Trên thực tế, lãi suất điều hành có xu hướng giảm, nhưng lãi suất vay trung và dài hạn – loại vốn doanh nghiệp cần để đầu tư nhà xưởng và dự án – lại không giảm tương ứng. Nói cách khác, chính sách tiền tệ đã nới lỏng, nhưng chi phí vốn thực tế trong nền kinh tế không còn “rẻ” như trước.

Để lý giải hiện tượng này, cần nhìn vào trung tâm phát tín hiệu chính sách của hệ thống tài chính toàn cầu – Cục Dự trữ Liên bang Mỹ (FED).

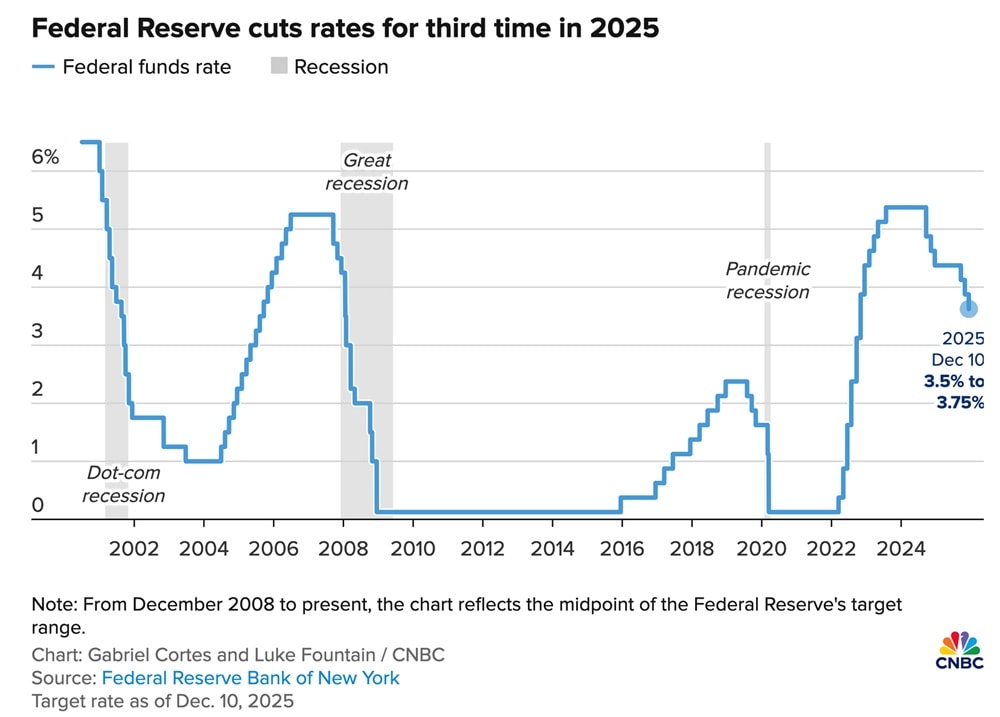

Fed hạ lãi suất, nhưng chi phí vay vẫn cao

Tính đến giữa tháng 12/2025, Fed đã dừng chương trình thắt chặt định lượng (QT) sau khi thu hẹp bảng cân đối kế toán hơn 2.400 tỷ USD so với giai đoạn đỉnh điểm. Trong bối cảnh lạm phát hạ nhiệt và thị trường lao động chậm lại, Fed tiếp tục hạ lãi suất 0,25 điểm % trong kỳ họp vừa qua. Điều này thường được hiểu là môi trường tiền tệ sẽ “dễ thở” hơn.

Ở các chu kỳ trước, việc giảm lãi suất thường khiến chi phí vay vốn giảm mạnh. Tuy nhiên, hiện nay hiệu quả này đã giảm đi rõ rệt. Lãi suất ngắn hạn phản ứng nhanh với quyết định của Fed, trong khi chi phí vay trung và dài hạn lại phụ thuộc nhiều hơn vào cung – cầu vốn và kỳ vọng lạm phát. Khi Chính phủ Mỹ và khu vực doanh nghiệp phải phát hành mới và đảo nợ với quy mô rất lớn, đặc biệt khi lượng nợ phát hành giai đoạn 2020–2021 đến kỳ đáo hạn, các tổ chức cho vay yêu cầu mức lãi suất cao hơn để bù đắp rủi ro.

Các ngân hàng đầu tư lớn hiện vẫn dự báo lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm duy trì quanh 4–4,5% trong năm 2026. Vì vậy, dù lãi suất điều hành giảm, chi phí vốn thực tế vẫn neo cao.

Khi kinh tế lớn nhất thế giới nới lỏng nhưng lãi suất dài hạn vẫn cao, điều này đặt ra nghi vấn liệu đây là hiện tượng toàn cầu. Thực tế, nhiều nơi khác cũng ghi nhận tình trạng tương tự, nổi bật là Nhật Bản – vốn nổi tiếng với lãi suất thấp trong nhiều thập kỷ.

Kể từ năm 1998, Nhật Bản luôn duy trì lãi suất cực thấp. Đây từng được xem là “mức sàn” lãi suất của kinh tế toàn cầu.

Chính sách này giúp Nhật Bản tránh suy thoái sâu và kích thích chi tiêu trong giai đoạn tăng trưởng trì trệ kéo dài. Tuy nhiên, đến những năm gần đây, các giới hạn bắt đầu bộc lộ.

Giá cả tại Nhật Bản tăng trong thời gian đủ dài khiến sức mua của người dân giảm, chi phí sinh hoạt tăng và tạo ra áp lực xã hội ngày càng rõ rệt. Đồng thời, việc giữ lãi suất quá thấp trong khi các nước khác từng tăng mạnh lãi suất khiến đồng yen mất giá, làm hàng nhập khẩu đắt đỏ.

Quan trọng hơn, NHTW Nhật Bản (BOJ) phải mua quá nhiều trái phiếu để giữ lãi suất thấp, khiến thị trường mất cân bằng và gia tăng rủi ro cho chính hệ thống tài chính. Đến một thời điểm, cái giá phải trả cho lãi suất thấp trở nên quá lớn. Nhật Bản buộc phải chấp nhận mặt bằng lãi suất cao hơn trước, dù nhiều nước khác bắt đầu nới lỏng chính sách.

Nhật Bản không tăng lãi suất vì kinh tế quá nóng, mà vì không thể tiếp tục chịu đựng hậu quả của lãi suất quá thấp. Dù bối cảnh khác biệt, diễn biến tại Nhật Bản vẫn phản ánh một thực tế chung: chi phí vốn đang trở nên đắt hơn.

Trung Quốc và làn sóng “xuất khẩu giảm phát”

Khi vay vốn trở nên đắt đỏ và rủi ro hơn, doanh nghiệp và nhà đầu tư thận trọng hơn với các quyết định đầu tư dài hạn. Dòng tiền vì vậy có xu hướng ưu tiên những khu vực có khả năng quay vòng nhanh và linh hoạt hơn.

Tiền vẫn luân chuyển trong nền kinh tế, nhưng xu hướng ưu tiên đang nghiêng nhiều hơn về các tài sản tài chính, trong khi dòng vốn vào đầu tư sản xuất và tiêu dùng tăng chậm hơn so với các chu kỳ trước. Đây là lý do dòng tiền toàn cầu tập trung nhiều hơn vào các thị trường tài sản tại các nền kinh tế phát triển – nơi hệ thống tài chính ổn định và mức độ minh bạch cao.

Tại Mỹ, dù định giá cao, thị trường chứng khoán vẫn duy trì vùng đỉnh nhờ dòng tiền cá nhân, đặc biệt ở các lĩnh vực có tiềm năng tăng trưởng nổi bật như công nghệ và trí tuệ nhân tạo. Tuy nhiên, nền kinh tế thực đang có dấu hiệu chững lại. Tỷ lệ thất nghiệp tại Mỹ đã lên tới khoảng 4,4%, gây tác động trực tiếp đến mức tiêu dùng của những người có thu nhập thấp. Trong khi đó, nhóm thu nhập cao tiếp tục hưởng lợi từ giá nhà và chứng khoán tăng, khiến khoảng cách giàu nghèo ngày càng rõ nét.

Khi cầu toàn cầu chậm lại, áp lực đầu tiên rơi vào các nền kinh tế sản xuất quy mô lớn. Trung Quốc là trường hợp tiêu biểu phải đối mặt với tình trạng dư thừa năng lực sản xuất và phải tìm cách đẩy mạnh xuất khẩu ra thị trường quốc tế.

Trong bối cảnh cầu nội địa phục hồi chậm, bất động sản suy yếu và năng lực sản xuất dư thừa kéo dài, Trung Quốc gia tăng xuất khẩu như một phản ứng mang tính cấu trúc nhằm duy trì hoạt động sản xuất, thay vì là một lựa chọn chính sách ngắn hạn. Trong 11 tháng đầu năm 2025, thặng dư thương mại hàng hóa của Trung Quốc đã vượt mốc 1.000 tỷ USD, đạt khoảng 1.070 tỷ USD – mức cao kỷ lục.

Hiện tượng này thường được gọi là “xuất khẩu giảm phát”: hàng hóa được xuất ra thị trường quốc tế với giá cạnh tranh, giúp giải tỏa năng lực sản xuất dư thừa trong nước.

Hàng hóa giá cạnh tranh giúp các nước nhập khẩu kiềm chế lạm phát, nhưng đồng thời tạo áp lực lớn lên sản xuất nội địa tại những nền kinh tế có độ mở cao và gắn chặt với chuỗi cung ứng khu vực. Việt Nam nằm trong nhóm chịu tác động rõ rệt.

Việt Nam: Áp lực và nhu cầu vốn

Việt Nam là nền kinh tế có độ mở cao, vừa phụ thuộc lớn vào xuất khẩu, vừa nhập khẩu khối lượng lớn nguyên liệu và hàng hóa trung gian từ Trung Quốc. Tính đến hết tháng 11/2025, Việt Nam ghi nhận thặng dư thương mại với Mỹ khoảng 121 tỷ USD, trong khi nhập siêu từ Trung Quốc lên tới khoảng 104 tỷ USD.

Trong khi đó, mô hình tăng trưởng trong nước phụ thuộc nhiều vào vốn vay ngân hàng. Theo tính toán của Bộ Tài chính, để đạt mục tiêu tăng trưởng GDP khoảng 10%, tổng nhu cầu vốn đầu tư trong 5 năm tới có thể lên tới 1.400 tỷ USD, tương đương 280 tỷ USD mỗi năm. Khi chi phí vốn toàn cầu không còn rẻ, doanh nghiệp trong nước gặp nhiều khó khăn hơn trong việc tiếp cận vốn.

Trong bối cảnh huy động vốn thấp hơn cho vay kéo dài, theo các ước tính dựa trên xu hướng tăng trưởng tín dụng hiện nay, tỷ lệ tín dụng/GDP của Việt Nam có thể tiệm cận khoảng 145% vào cuối năm 2025, khiến dư địa nới lỏng tiền tệ không còn nhiều. Lãi suất liên ngân hàng qua đêm đã tăng lên vùng trên 7%, trong khi Ngân hàng Nhà nước nâng lãi suất OMO từ 4% lên 4,5%, phát đi tín hiệu thận trọng hơn trong điều hành.

Trong bối cảnh đó, thị trường chứng khoán Việt Nam khó có được sự nâng đỡ rộng khắp như giai đoạn tiền rẻ trước đây. Dòng tiền đầu tư trở nên chọn lọc hơn và phụ thuộc nhiều hơn vào sức khỏe thực sự của doanh nghiệp.

Những diễn biến tại Mỹ, Nhật Bản và Trung Quốc phản ánh các động lực khác nhau, nhưng cùng cho thấy một xu hướng chung: Chi phí vốn toàn cầu đang duy trì ở mặt bằng cao hơn so với giai đoạn tiền rẻ trước đây.

Khi lãi suất điều hành giảm nhưng chi phí vốn thực tế không giảm tương ứng, dòng tiền vận động thận trọng hơn và lan tỏa yếu hơn vào kinh tế thực. Với những nền kinh tế phụ thuộc nhiều vào tín dụng ngân hàng như Việt Nam, tác động của xu hướng này thể hiện rõ nét hơn.

Có thể nói nhiều tín hiệu cho thấy chu kỳ tiền rẻ đã qua. Chu kỳ mới không đồng nghĩa với suy thoái, nhưng đòi hỏi kỷ luật vốn cao hơn, đầu tư chọn lọc hơn và một cách nhìn thận trọng hơn đối với tăng trưởng và thị trường tài chính.

.jpeg "Lãi suất tăng, thị trường bất động sản đổi trạng thái ứng phó")