Kịch bản cơ sở đặt ra là NHNN duy trì lãi suất điều hành chính sách trong suốt năm 2026, khi lạm phát vẫn nằm trong mục tiêu và các cơ quan chức năng thúc đẩy tăng trưởng GDP mạnh hơn.

Bão lớn làm gián đoạn hoạt động trong nước, tác động vừa phải đến tăng trưởng Quý 4. Chúng tôi nhắc lại dự báo tăng trưởng GDP 7,8% trong năm 2025, bao gồm mức tăng trưởng chậm hơn khoảng +7,7% trong quý 4 (so với +8,2% trong quý 3).

Tăng trưởng xuất khẩu hạ nhiệt do thời tiết bão, nhưng đơn hàng vẫn khả quan. Cụ thể, tăng trưởng xuất khẩu giảm nhẹ trong tháng 11, nhưng vẫn duy trì ở mức +15,1% so với cùng kỳ năm trước (so với +17,5% trong tháng 10). Nhập khẩu tăng +16% (so với +16,8% trong tháng 10), với thặng dư thương mại thu hẹp xuống mức thấp nhất trong 6 tháng là 1,1 tỷ USD.

Xuất khẩu sang Mỹ (+17,7% so với +26,9% trong tháng 10) và Trung Quốc (+14,2% so với +32,5% trong tháng 10) đều tăng trưởng chậm hơn trong tháng 11, nhưng vẫn vượt trội so với các thị trường khác.

Tổng kim ngạch xuất khẩu giảm -7,1% so với tháng trước. Mặc dù yếu tố mùa vụ đóng một vai trò (ví dụ tháng 11/2024: -5,2% so với tháng trước), đây vẫn là mức giảm mạnh nhất kể từ tháng 9/2024, dẫn đầu là dệt may (-6,5%), thủy sản (-14,6%) và điện thoại (-21,5%). Xuất khẩu sang Mỹ giảm -7,3% so với tháng trước trong tháng 11. Chúng tôi cho rằng thuế quan cao hơn của Mỹ có thể đang gây áp lực lên nhu cầu ngoài hàng điện tử. Tuy nhiên, mức giảm xuất khẩu tương đối mạnh trong tháng 11 có thể do điều kiện thời tiết bão tố nhiều hơn là do thiếu hụt cầu.

Những người tham gia khảo sát PMI của S&P đã báo cáo sự gián đoạn chuỗi cung ứng do bão lớn, với thời gian giao hàng của nhà cung cấp kéo dài nhất kể từ tháng 5/2022. Mặc dù vậy, các đơn đặt hàng xuất khẩu mới đã tăng mạnh nhất trong 15 tháng.

Hoạt động nhà máy vững chắc cả về mặt hàng năm và tuần tự bất chấp hiệu suất xuất khẩu yếu hơn, cho thấy niềm tin của các doanh nghiệp vào triển vọng. Việc tuyển dụng được đẩy mạnh, với số lượng nhân sự sản xuất tăng +3,9% so với một năm trước tính đến ngày 1 tháng 11.

Tăng trưởng sản xuất công nghiệp ổn định ở mức +10,8% (so với +10,4% trong tháng 10), với chỉ số tăng +2,3% so với tháng trước. Sản lượng chế biến chế tạo tăng +11,8% so với một năm trước (so với +11% trong tháng 10) và +3,1% so với tháng trước.

Tăng trưởng doanh thu bán lẻ giảm nhẹ xuống +7,1% so với cùng kỳ năm trước trong tháng 11 (so với +7,2% trong tháng 10), vẫn yếu hơn mức tăng trưởng +10% đạt được trong quý 3. Tăng trưởng khách du lịch quốc tế giảm xuống mức thấp nhất trong 3 tháng là +15,6% (so với +22,1% trong tháng 10). Thiên tai đã gây áp lực lên tăng trưởng doanh thu bán lẻ. Ngoài tác động đến sinh kế, bão và sạt lở đất đã làm chậm lại ngành du lịch và các ngành dịch vụ khác ở các tỉnh miền Trung bị ảnh hưởng nặng nề.

Giá thực phẩm tăng sau lũ lụt ở các tỉnh miền Trung, đẩy lạm phát toàn phần lên mức cao nhất trong năm tháng là +3,6% trong tháng 11 (so với +3,2% trong tháng 10). Giá cả tăng +0,45% so với tháng trước. Lạm phát bình quân 11 tháng đầu năm là +3,3%, gần với dự báo cả năm +3,2% của chúng tôi.

Chúng tôi dự báo lạm phát toàn phần sẽ tăng lên 3,7% vào năm 2026, khi nhu cầu trong nước phục hồi.

Bên cạnh đó, bão làm chậm đầu tư công, cam kết FDI chậm lại giữa những lo ngại của Hàn Quốc về ưu đãi công nghệ cao Chi đầu tư phát triển (tức là đầu tư công) đạt 553,3 nghìn tỷ đồng (21 tỷ USD) trong giai đoạn từ tháng 1 đến tháng 11, tăng +39,2% so với một năm trước (so với +57,9% trong 10 tháng đầu năm 2025).

Giải ngân vốn đầu tư trực tiếp nước ngoài tăng +8,9% lên 23,6 tỷ USD trong 11 tháng đầu năm 2025 (so với +8,8% trong 10 tháng đầu năm 2025). Vốn đăng ký của các cam kết mới giảm -8,2% về giá trị (so với -7,6% trong 10 tháng đầu năm 2025). Vốn FDI rót vào các dự án hiện hữu tăng chậm hơn đáng kể +17% (so với +45% trong 10 tháng đầu năm 2025), khi vốn rót lũy kế từ đầu năm được điều chỉnh giảm xuống 11,6 tỷ USD trong tháng 1-11 (so với 12,1 tỷ USD trong tháng 1-10).

Chúng tôi dự báo tăng trưởng GDP +7,6% vào năm 2026 (tăng so với mức +7,2% trước đó). Trong năm tới, chúng tôi kỳ vọng tăng trưởng xuất khẩu bền vững bất chấp những cơn gió ngược về thuế quan, khi sự bùng nổ đầu tư tài sản cố định (capex) AI toàn cầu và việc tiếp tục thực hiện FDI giữ cho xuất khẩu điện tử mạnh mẽ. Về mặt trong nước, đầu tư cơ sở hạ tầng, tái cấu trúc chuỗi cung ứng, số hóa và AI và các trung tâm tài chính quốc tế mới là một số chủ đề chính hỗ trợ hình thành vốn cố định.

Triển vọng tiêu dùng vẫn tích cực sau lũ lụt, nhờ thị trường lao động mạnh mẽ, hỗ trợ tài khóa và lượng khách du lịch gia tăng.

Kịch bản cơ sở của chúng tôi là NHNN duy trì lãi suất điều hành chính sách trong suốt năm 2026, khi lạm phát vẫn nằm trong mục tiêu của NHNN và các cơ quan chức năng thúc đẩy tăng trưởng GDP mạnh hơn.

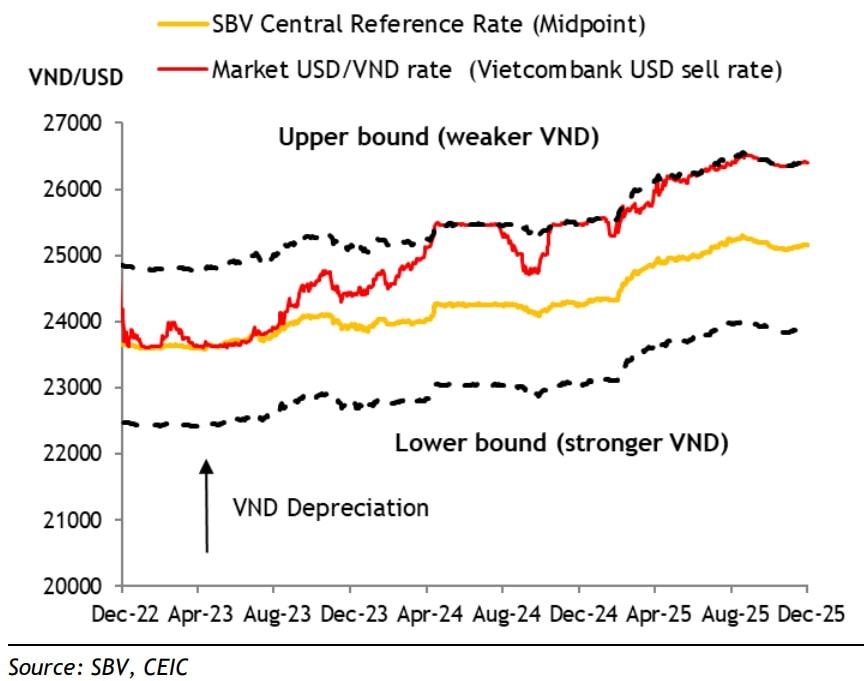

Tuy nhiên, rủi ro nghiêng về phía thắt chặt chính sách tiền tệ, nếu tăng trưởng vượt dự báo, áp lực lạm phát mở rộng và áp lực tỷ giá hối đoái kéo dài. Nhóm ngoại hối (FX) của chúng tôi dự báo tỷ giá USD/VND suy yếu nhẹ xuống 26.650 (-0,4% so với năm 2025), sau khi mất giá -3,4% trong năm nay.

NHNN đã tăng lãi suất cho vay nghiệp vụ thị trường mở (OMO) thêm 50 điểm cơ bản lên 4,5% vào tuần trước để phản ánh sự gia tăng gần đây của lãi suất liên ngân hàng và quản lý áp lực tỷ giá. Lãi suất OMO là một công cụ quản lý thanh khoản hơn là một công cụ chính sách tiền tệ. Điều kiện thanh khoản đã thắt chặt do mùa cao điểm cho vay quý 4, với các ngân hàng tăng lãi suất huy động ở mức độ tương tự.

Lần cuối cùng NHNN tăng lãi suất OMO là vào tháng 5/2024 (từ 4% lên 4,5%), điều này không đồng nghĩa theo sau có bất kỳ đợt tăng lãi suất điều hành nào. NHNN đã hạ lãi suất OMO trở lại mức 4% vào tháng 8/9 năm 2024 khi áp lực thanh khoản giảm bớt.