Mặc dù lãi suất đầu vào đang tăng, biên lãi ròng (NIM) của các ngân hàng ít có khả năng bị ảnh hưởng, mà ngược lại có cơ hội cải thiện trong quý cuối năm.

Xu hướng tăng lãi suất huy động đã được các ngân hàng nhen nhóm từ những tháng gần đây để đảm bảo nguồn vốn cho yêu cầu mở rộng tín dụng cuối năm.

Tại thời điểm hiện nay, hệ thống ngân hàng đang đi vào giai đoạn cao điểm về giải ngân với tín dụng toàn hệ thống đã tăng tới 16,56%YTD đến cuối tháng 11/2025 - theo thông tin chính thức của Phó Thống đốc NHNN Phạm Thanh Hà tại họp báo Chính phủ thường kỳ ngày 6/12 vừa diễn ra.

Mặc dù vậy, NHNN vẫn chưa tiến hành điều chỉnh tăng chỉ tiêu tăng trưởng tín dụng cho các NHTM trong các tháng cao điểm cuối năm nay theo thông lệ như mọi năm (thường trong tháng 10, 11), kể từ sau lần "nới" room tín dụng vào cuối tháng 7/2025. VDSC cho rằng động thái điều hành này của NHNN thể hiện quan điểm điều hành chính sách tiền tệ chặt chẽ hơn nhằm đảm bảo ổn định mặt bằng lãi suất cho hệ thống ngân hàng trong bối cảnh thanh khoản đang căng thẳng hơn (LDR nhiều ngân hàng lớn đang tiến sát ngưỡng tối đa 85% cuối quý III/2025), và đồng thời kiểm soát áp lực tỷ giá (thông qua kiểm soát tín dụng và cung tiền), vốn cũng đang rất thách thức, trong giai đoạn cuối năm.

Tuy nhiên các chuyên gia không loại trừ khả năng NHNN có thể nới room tín dụng sau khi Fed cắt giảm lãi suất sau cuộc họp tháng 12, song vẫn nghiêng về khả năng NHNN giữ nguyên quan điểm điều hành thận trọng như hiện tại tới hết năm, hay không nới thêm hạn mức tăng trưởng tín dụng nữa.

"Với kỳ vọng này, chúng tôi kỳ vọng các ngân hàng thuộc danh mục theo dõi sẽ tối ưu hạn mức tăng trưởng tín dụng đã được cấp và điều chỉnh hồi giữa năm, đưa tăng trưởng tín dụng của danh mục này đạt 18,2% cho cả năm 2025", VDSC cho biết.

Trên thực tế, trao đổi với báo chí về về tỷ giá và định hướng điều hành của NHNN trong thời gian tới trong bối cảnh thị trường quốc tế nhiều biến động, Vụ trưởng Vụ Chính sách tiền (NHNN) Phạm Chí Quang chia sẻ, thời gian qua, trong bối cảnh thị trường chịu áp lực đa chiều, NHNN điều hành đồng bộ, linh hoạt các công cụ CSTT, nhằm điều tiết thanh khoản VND, qua đó hỗ trợ thanh khoản cho thị trường, góp phần ổn định thị trường tiền tệ, tạo điều kiện cung ứng vốn cho nền kinh tế; đồng thời hỗ trợ ổn định tỷ giá. NHNN có các kênh điều tiết tiền tệ khác nhau và sử dụng linh hoạt các công cụ trên trong từng giai đoạn để phù hợp với diễn biến thị trường và mục tiêu CSTT.

Đề cập đến hiện tượng thời gian gần đây, một số TCTD gia tăng nhu cầu thanh khoản, theo ông Phạm Chí Quang, để đáp ứng nhu cầu thanh khoản, nhất là dịp cuối năm, bên cạnh kênh cung ứng tiền qua kênh nghiệp vụ thị trường mở, NHNN đã triển khai nghiệp vụ giao dịch hoán đổi ngoại tệ với các TCTD để ổn định thị trường tiền tệ. NHNN sẽ tiếp tục theo dõi sát diễn biến, chủ động điều tiết phù hợp bằng các công cụ, giải pháp với thời điểm và liều lượng hợp lý, vừa hỗ trợ ổn định tỷ giá, ổn định kinh tế vĩ mô.

Trước đó, tại buổi họp báo thông tin về hoạt động ngân hàng quý III, ông Quang cũng cho biết NHNN đặt mục tiêu tăng trưởng tín dụng năm 2025 khoảng 16%, nhằm hỗ trợ Chính phủ đạt mục tiêu GDP tăng trên 8%. Room tín dụng đã được giao từ đầu năm và NHNN đã chủ động điều chỉnh. Tuy nhiên, với đà tăng của 9 tháng, ông Phạm Chí Quang dự báo tín dụng cả năm có thể đạt từ 19–20%, vượt kế hoạch và ở mức cao nhất kể từ 2010.

Theo VDSC, kỳ vọng các ngân hàng sẽ tối ưu hạn mức tăng trưởng tín dụng đã được cấp và điều chỉnh hồi giữa năm, đưa tăng trưởng tín dụng của danh mục này đạt 18,2% cho cả năm 2025.

Trong bối cảnh nguồn cung tín dụng hạn chế, VDSC cũng cho rằng chi phí vốn tăng có thể giúp NIM ngân hàng mở rộng.

Cụ thể, các NHTM cổ phần đã bắt đầu nâng dần các mức lãi suất huy động từ tháng 10, và tăng mạnh hơn trong tháng 11. Loại trừ ACB là chưa tăng lãi suất huy động so với cuối quý trước, MBB, TCB và VPB trong nhóm Big 4 NHTMCP đã tăng lãi suất huy động từ 40-100 điểm cơ bản (bps) ở kỳ hạn 3 tháng, từ 30-90 bps ở kỳ hạn 6 tháng và 9 tháng, từ 20-60 bps ở kỳ hạn 12 tháng; VPB ghi nhận mức tăng mạnh nhất trong nhóm các NHTMCP với mức tăng từ 90-100 bps QoQ đối với hình thức tiết kiệm online có kỳ hạn từ 3-9 tháng; hay các NHTMCP nhỏ hơn như VIB hay OCB tăng bình quân 30 bps ở các kỳ hạn.

Ngược lại, các NHTM Nhà nước vẫn chưa tăng lãi suất huy động (lãi suất kỳ hạn 3 tháng, 6 và 9 và 12 tháng giữ ở mức khoảng 1,9% 3,0% đến 3,0% và 4,7% tương ứng theo kỳ hạn, nhưng tích cực chạy các chương trình khuyến mãi như tặng quà cho người gửi tiền. Tuy nhiên, với nhu cầu thanh khoản ngày càng gia tăng trong vài tuần gần đây sau khi BID và VCB đẩy nhanh việc giải ngân trong tháng 11 và còn khoảng trên dưới 1% hạn mức tăng trưởng tín dụng cả năm (CTG đã sử dụng gần hết từ cuối quý III/2025) thì nhiều khả năng các ngân hàng quốc doanh này có thể cũng sẽ sớm phải nâng lãi suất huy động.

"Mặc dù lãi suất đầu vào đang tăng, chúng tôi cho rằng NIM của các ngân hàng trong danh mục theo dõi của chúng tôi ít có khả năng bị ảnh hưởng, mà ngược lại có cơ hội cải thiện trong quý cuối năm", chuyên gia VDSC cho biết.

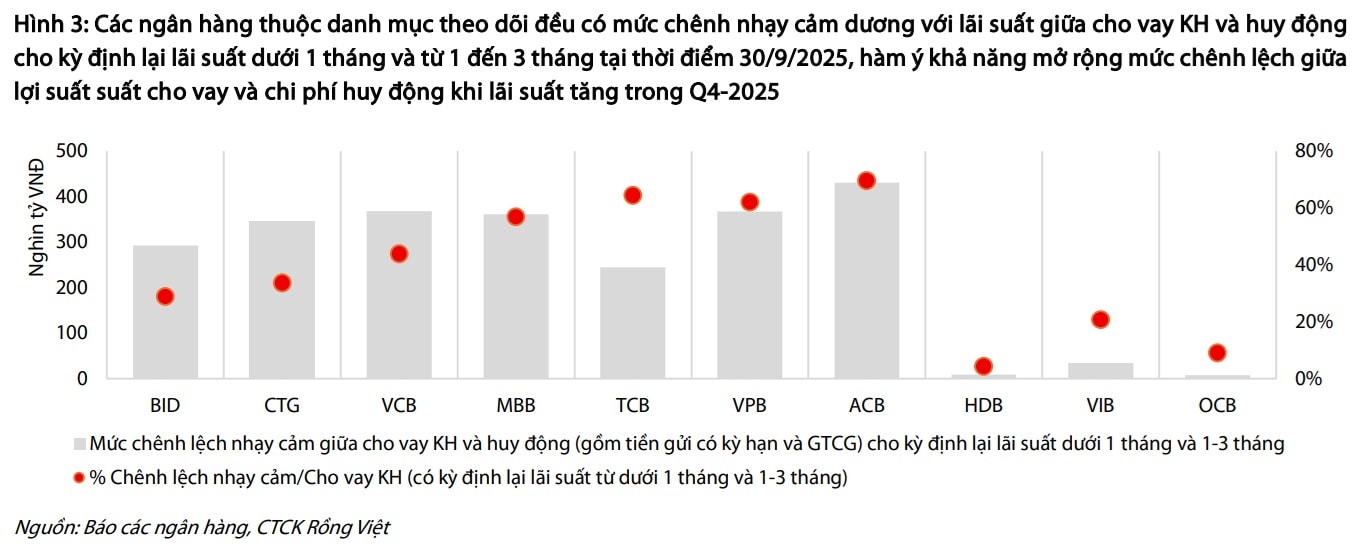

Cơ sở cho nhận định này là: Thứ nhất, các NHTM (BID, CTG, VCB, MBB, TCB, VPB,ACB, HDB, VIB, OCB) đều có chênh lệch nhạy cảm với lãi suất giữa cho vay khách hàng và huy động (gồm tiền gửi có kỳ hạn và giấy tờ có giá) là dương cho kỳ định lại lãi suất dưới 1 tháng và từ 1 đến 3 tháng (khoảng thời gian chịu ảnh hưởng trực tiếp bởi biến động tăng lãi suất tiền gửi). Điều này có nghĩa là quy mô tài sản có lớn hơn so với quy mô nguồn huy động khi cùng chịu ảnh hưởng của cùng mức chênh lệch lãi suất tăng, tạo ra hiệu ứng chênh lệch lãi suất lớn hơn hay có khả năng tác động tích cực tới NIM.

Thứ hai, nguồn cung tín dụng đã trở nên hạn chế trong quý cuối năm khi nhiều NHTM đã sử dụng gần hết hoặc sử dụng hết hạn mức tăng trưởng tín dụng cả năm của mình ngay từ cuối quý III/2025 mà chưa được NHNN "nới" room tín dụng.

Thứ ba, nhiều ngân hàng đã dừng các gói tín dụng ưu đãi lãi suất hoặc bắt đầu nâng lãi suất ưu đãi, nâng mức sàn lãi nhanh hơn so với tốc độ tăng của lãi suất đầu vào, nhằm tận dụng sự khan hiếm hơn tín dụng để tối ưu hóa lợi suất tài sản sinh lời.

Thứ tư, chất lượng tài sản tốt hơn trong quý IV/2025 cũng sẽ giúp giảm khả năng thoái lãi dự thu và gia tăng thu nhập lãi.

Ngoài ra, mức cải thiện NIM được kỳ vọng sẽ rõ rệt hơn đối với các ngân hàng còn nhiều dư địa tăng trưởng tín dụng trong quý IV/2025 so với các ngân hàng đã tăng trưởng nhanh và gần đạt hạn mức tăng trưởng tín dụng đã được điều chỉnh.

Cùng với kỳ vọng NIM cải thiện, nợ xấu được cho sẽ tiếp tục kiểm soát tốt, triển vọng lợi nhuận ngân hàng quý IV/2025 và cả năm được dự báo khả quan. VDSC dự phóng lợi nhuận của các ngân hàng dẫn đầu trên sàn niêm yết (BID, CTG, VCB, MBB, TCB, VPB,ACB, HDB, VIB, OCB) đạt tổng thu nhập hoạt động và lợi nhuận trước thuế với tăng trưởng lần lượt 7% YoY và 15% YoY.