Xu hướng lãi suất huy động nhích tăng thời gian vừa qua và dự báo còn tăng trong tháng 12 trong bối cảnh lạm phát được kiểm soát khiến kỳ vọng tăng lãi suất điều hành xuất hiện.

Tuy nhiên, bài toán lãi suất và mục tiêu tăng trưởng cao đang đặt ra những thách thức.

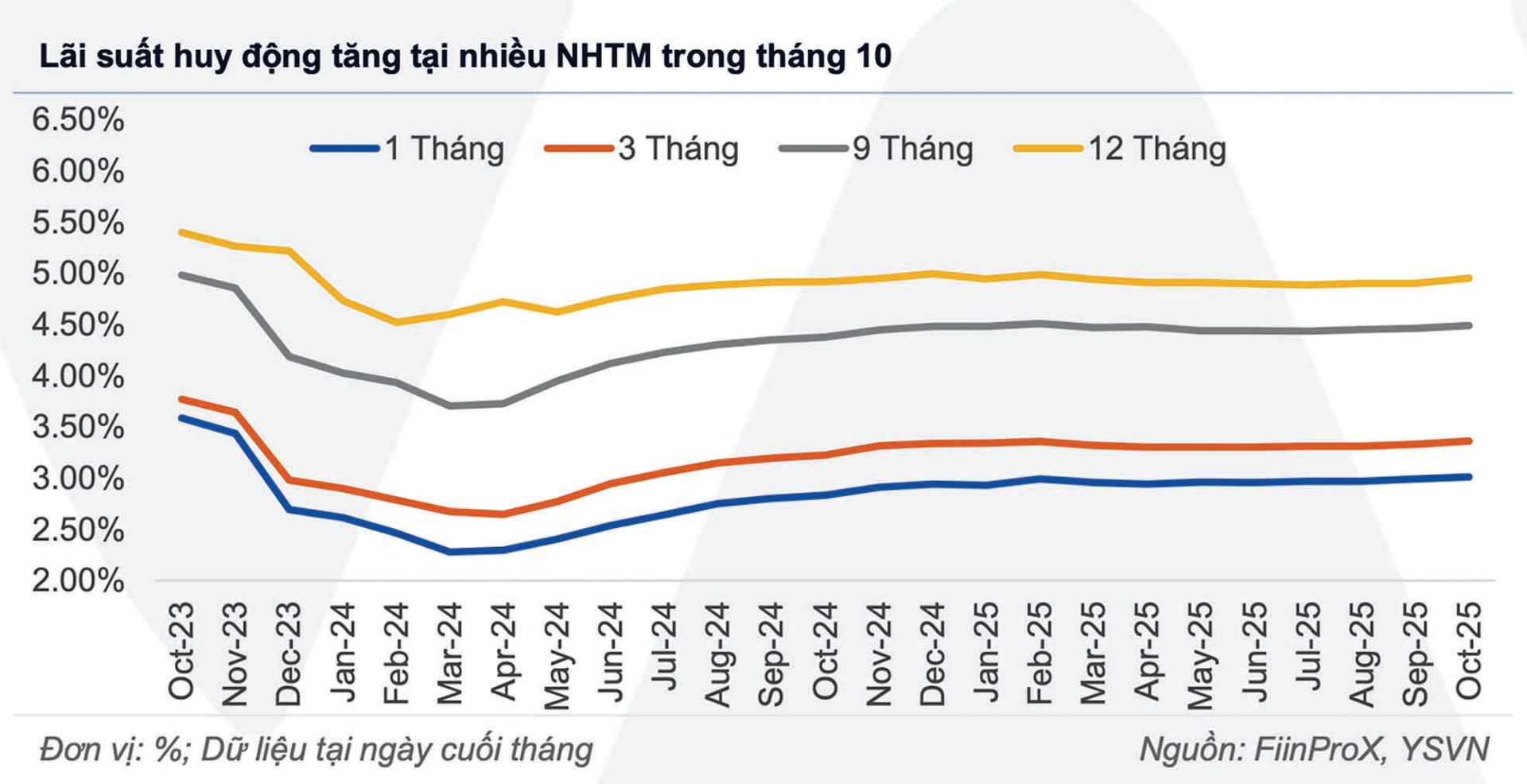

Xu hướng lãi suất huy động trên thị trường 1 tăng đã diễn ra trong những tháng vừa qua, tập trung vào kỳ hạn ngắn và các ưu đãi khuyến mãi đi kèm nhưng đến tháng 11, đã bắt đầu có sự điều chỉnh mạnh hơn ở các kỳ hạn dài. Thống kê cho thấy đã có khoảng 21 ngân hàng trong hệ thống điều chỉnh lãi suất tăng trong tháng 11. Công ty chứng khoán MASVN cho biết dữ liệu ghi nhận nhóm ngân hàng niêm yết nới khoảng cách giữa tăng trưởng tín dụng và huy động lên tới 4,4% trong quý III/2025. Một số ngân hàng bao gồm tổ chức tín dụng thị phần lớn như VPBank ghi nhận tăng trưởng huy động âm.

Theo đó, các chuyên gia MASVN dự báo cùng với nhu cầu vốn và áp lực NIM, lãi suất huy động được dự báo sẽ điều chỉnh tăng bền hơn thay vì chỉ mang tính mùa vụ. Cùng với đó, nhận định việc duy trì môi trường lãi suất thấp bất thường không còn cần thiết trên kỳ vọng giai đoạn phục hồi đã dần hoàn tất. Khi chính sách chuyển hướng sang thúc đẩy tiêu dùng và theo đuổi mục tiêu tăng trưởng cao hơn, lạm phát tăng dần sẽ khó tránh khỏi. Có thể lãi suất huy động cũng cần nhích lên để bù đắp phần rủi ro cao hơn và bảo toàn lợi suất thực cho dòng tiền.

Xu hướng dự báo lãi suất tăng trong quý IV/2025 cũng được hầu hết các chuyên gia nêu ra và giữ nguyên quan điểm. Với lo ngại lạm phát tăng và mức độ “bơm tiền”, cũng đã xuất hiện quan điểm về việc có cần thiết giữ lãi suất thấp hay không. PGS, TS Phạm Thế Anh - Trưởng khoa Kinh tế học, Đại học Kinh tế quốc dân - cho rằng, cần đưa lãi suất huy động lên mức 6-7%/năm thay vì cố nới lỏng tiền tệ thêm. Theo ông, giữ lãi suất thấp lúc này lợi bất cập hại vì áp lực gây bong bóng tài sản, gia tăng khoảng cách giàu nghèo và tích tụ rủi ro vĩ mô. Việc đưa lãi suất huy động lên mức 6-7%/năm sẽ giúp người dân yên tâm gửi tiền vào hệ thống, hạn chế dòng tiền đầu cơ. Doanh nghiệp cần sức cầu và ổn định vĩ mô hơn là lãi suất rẻ cưỡng ép.

Trên thực tế, trừ các ngân hàng có vốn Nhà nước đang giữ mặt bằng lãi suất dao động 4,7-5,5%/năm tùy kỳ hạn, nhiều ngân hàng hiện cũng đã tăng lãi suất huy động tiệm cận mức 7%/năm. Thị trường đi trước trong nhu cầu thanh khoản, chạy đua hút tiền gửi đáp ứng tăng trưởng huy động cuối năm và tạo đà cho năm sau. Song, nhiều chuyên gia cũng cho rằng trong xu hướng của năm 2026, khả năng NHNN vẫn sẽ giữ định hướng nới lỏng tiền lệ, linh hoạt chính sách.

Theo TS Cấn Văn Lực, thành viên Hội đồng tư vấn chính sách của Thủ tướng, mặt bằng lãi suất dự báo vẫn giữ mức thấp trong năm 2026 khi lạm phát vẫn trong kiểm soát, tỷ giá USD/VND tăng 3,36% tính đến 27/11/2025 và có áp lực giảm dần về cuối năm nay. Chính sách tiền tệ với lãi suất sẽ tiếp tục hỗ trợ cho mục tiêu tăng trưởng cao năm 2026.

Chuyên gia tài chính Phan Lê Thành Long chia sẻ, với việc các ngân hàng tăng lãi suất huy động ở thời điểm nửa cuối quý IV, chúng ta thấy có rất nhiều các yếu tố.

Thứ nhất liên quan đến vấn đề về tỷ giá USD/VND khi mà sự chênh lệch lãi suất giữa VND và USD vẫn còn khá cao. FED vẫn đang trong lộ trình giảm lãi suất nhưng không nhanh.

Thứ hai, nhu cầu vốn vào thời điểm cuối năm nay phục vụ cho sản xuất kinh doanh rất cao. Các ngân hàng thương mại giải ngân cho vay lớn. Và khi các ngân hàng tăng giải ngân đầu ra thì họ sẽ cần huy động đầu vào. Những yếu tố này khiến lãi suất huy động có xu hướng tăng lên trong giai đoạn hiện tại.

“Hầu như qua các năm gần đây, chúng ta thấy rằng trong nửa cuối quý IV, lãi suất huy động tăng kéo theo lãi suất cho vay có xu hướng nhích lên. Nếu chúng ta có một chính sách tiền tệ ổn định, cộng với sự tác động từ phía ngoại lực như FED sẽ tiếp tục một lộ trình hạ lãi suất và chỉ số USD sẽ duy trì ở mức thấp dưới 100, thì chúng ta sẽ có một cơ sở tốt hơn trong quý I/2026 để có thể kiểm soát và giữ mức lãi suất thấp phù hợp, hỗ trợ cho quá trình tăng trưởng kinh tế của Việt Nam”, ông Phan Lê Thành Long khẳng định.