Quy định về bảo lãnh bán nhà đã lộ rõ những bất cập, việc "giữ hay bỏ" quy định này đang trở thành vấn đề tranh luận nhằm “gỡ” nút thắt thị trường BĐS.

LTS: Trong năm 2020, 2021, Thủ tướng Chính phủ đã nhiều lần chỉ đạo các cơ quan chức năng xử lý thông tin Diễn đàn Doanh nghiệp nêu. Trước thềm Xuân Tân Sửu 2021, Diễn đàn Doanh nghiệp sẽ có loạt bài viết điểm lại những chỉ đạo của Thủ tướng và những khuyến nghị cho thời gian tới.

Thủ tướng yêu cầu Bộ Xây dựng, Ngân hàng Nhà nước và các cơ quan liên quan nghiên cứu, xử lý phản ánh của Diễn đàn Doanh nghiệp

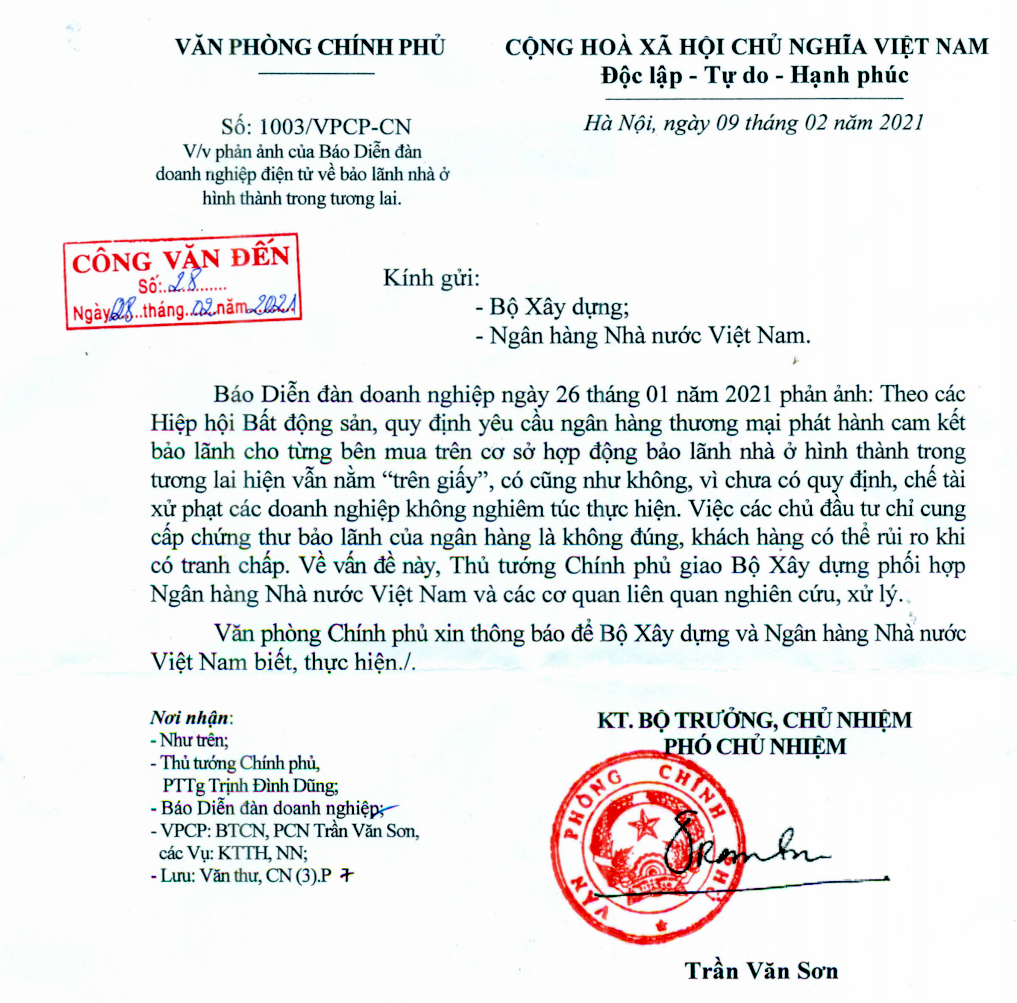

Ngày 9/2/2021, Văn phòng Chính phủ có công văn số 1003/VPCP-CN truyền đạt ý kiến của Thủ tướng Chính phủ Nguyễn Xuân Phúc về việc phảnh ảnh của Tạp chí Diễn đàn Doanh nghiệp về bảo lãnh nhà ở hình thành trong tương lai.

Theo đó, ngày 26/1/2021 Tạp chí Diễn đàn doanh nghiệp có phản ánh: Theo các Hiệp hội Bất động sản, quy định yêu cầu ngân hàng thương mại phát hành cam kết bảo lãnh cho từng bên mua trên cơ sở hợp đồng bảo lãnh nhà ở hình thành trong tương lai hiện vẫn nằm “trên giấy”, có cũng như không vì chưa có quy định, chế tài xử phạt các doanh nghiệp không nghiêm túc thực hiện.

Thủ tướng Chính phủ giao Bộ Xây dựng phối hợp với Ngân hàng Nhà nước Việt Nam và các cơ quan liên quan nghiên cứu, xử lý.

Theo tìm hiểu của PV, Luật Kinh doanh bất động sản 2014 đã quy định chủ đầu tư dự án trước khi bán, cho thuê mua nhà ở hình thành trong tương lai phải được ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh. Trường hợp chủ đầu tư không thực hiện bàn giao nhà đúng quy định, bên bảo lãnh có trách nhiệm hoàn lại số tiền ứng trước và các khoản tiền khác cho khách hàng theo hợp đồng mua bán, thuê mua nhà ở và hợp đồng bảo lãnh đã ký kết.

Về phía NHNN đến nay đã ban hành 2 thông tư hướng dẫn hoạt động bảo lãnh liên quan đến dự án bất động sản nhà ở hình thành trong tương lai là Thông tư số 07/2015/TT-NHNN ngày 25/6/2015, có hiệu lực thi hành kể từ ngày 9/8/2015 và Thông tư 13/2017/TT-NHNN sửa đổi, bổ sung Thông tư số 07, có hiệu lực từ 15/11/2017.

Nhiều chủ đầu tư đang tìm mọi cách để né bảo lãnh để không phải trả bảo lãnh khoảng 2% mỗi năm cho ngân hàng.

Mặc dù đã được quy định trong Luật, song, hiện nay luật có cũng như không vì chưa có quy định, chế tài xử phạt các doanh nghiệp không nghiêm túc thực hiện. Bên cạnh đó, số tiền bảo lãnh này được cho là khá lớn và khiến chủ đầu tư phải chịu quá nhiều nghĩa vụ chồng chéo và chi phí đầu tư tăng lên đáng kể, dẫn đến khó khăn trong nguồn vốn thực hiện dự án, phải "bán lúa non" dự án.

Điều này dẫn đến một thực trạng rất nhiều dự án đã được mở bán nhưng có rất ít dự án được ngân hàng bảo lãnh một cách thực chất. Chủ đầu tư bằng nhiều cách sẽ né bảo lãnh để không phải trả bảo lãnh khoảng 2% mỗi năm cho ngân hàng.

Theo đó, Hiệp hội Bất động sản Việt Nam (VNREA) cũng đã có kiến nghị Chính phủ chỉ đạo và ban hành cơ chế tháo gỡ vấn đề này cho doanh nghiệp kinh doanh bất động sản. Có thể để doanh nghiệp và khách hàng tự thỏa thuận về nội dung này, hoặc bỏ quy định bảo lãnh và thay vào đó một quy định khác mà chủ đầu tư có thể thực hiện trong thực tiễn áp dụng, chẳng hạn như bổ sung quy định một cách hợp lý về ký quỹ đối với nhà ở thương mại. Hoặc bổ sung các tiêu chí điều kiện phân loại, xếp hạng uy tín, tín nhiệm cao sẽ không phải thực hiện nghĩa vụ bảo lãnh.

Trong khi đó, theo ông Trần Đình Quý - Chủ tịch Hội Môi giới BĐS Khánh Hòa, phải đảm bảo dự án đủ điều kiện mới được huy động vốn, chỉ khi chủ đầu tư khi đã đầu tư vào dự án thể hiện rằng chủ đầu tư đã có một phần năng lực thực hiện dự án, việc huy động vốn mới có cơ sở để đảm bảo một phần cho việc bán nhà hình thành trong tương lai.

Nhưng với tình hình hiện tại, khi chủ đầu tư đã có thể huy động vốn ngay cả khi dự án chưa đủ điều kiện, thì rõ ràng chủ đầu tư dễ dàng né bảo lãnh ngân hàng bởi dự án đã có thể bán khi chưa đủ cơ sở pháp lý. Đây chính vấn đề gốc rễ của việc né bảo lãnh ngân hàng và cần có chế tài chặt chẽ trong việc huy động vốn dự án khi chưa đủ điều kiện mở bán.

Các chuyên gia cho biết cần có chế tài chặt chẽ trong xử lý chủ đầu tư không thực hiện bảo lãnh "nhà trên giấy"

Bởi nếu như thực hiện tốt cam kết bảo lãnh ngân hàng thì có thể giảm tới 80% khiếu kiện giữa chủ đầu tư và khách hàng.

Phải quy định yêu cầu chủ đầu tư hoàn thành cam kết bảo lãnh ngân hàng trước khi nộp hồ sơ lên Sở Xây dựng xem xét đủ điều kiện bán nhà hình thành trong tương lai. Chỉ khi làm được điều này, thị trường mới có được sự thanh lọc mạnh mẽ và cam kết bảo lãnh ngân hàng mới thực sự phát huy được tác dụng.

Ngoài ra, nêu giải pháp về vấn đề trên, Hiệp hội Bất động sản TP HCM cũng có đề xuất kiến nghị Chính phủ cho thí điểm các công ty bảo hiểm có năng lực được tham gia thực hiện bảo hiểm rủi ro trong giao kết hợp đồng mua bán (hoặc thuê mua) nhà ở hình thành trong tương lai. Việc cho phép công ty bảo hiểm tham gia sẽ làm tăng thêm nguồn lực để bảo vệ người tiêu dùng, đồng thời với phương thức hoạt động bảo hiểm (không cần tài sản đảm bảo, chỉ thu phí bảo hiểm) sẽ không là gánh nặng cho doanh nghiệp và người tiêu dùng.

Có thể bạn quan tâm

CHÍNH PHỦ LẮNG NGHE: Năng lượng tái tạo sẽ chiếm xu thế trong năm 2021

01:24, 14/02/2021

CHÍNH PHỦ LẮNG NGHE: Ngăn bê tông hóa khu du lịch - Bây giờ hoặc không bao giờ

19:58, 13/02/2021

CHÍNH PHỦ LẮNG NGHE (V): Hãng hàng không cho nông sản, giấc mơ bay sẽ không dang dở!

12:30, 13/02/2021

CHÍNH PHỦ LẮNG NGHE (IV): Ban hành hướng dẫn chứng nhận công trình xanh trong năm 2021

06:14, 13/02/2021

.jpg "Chính phủ lắng nghe ý kiến về dự án đường sắt tốc độ cao Bắc – Nam")