Cho vay thay thế - mảnh ghép tỷ USD của tài chính tiêu dùng Việt Nam

Lê Mỹ•11/06/2026 04:06

Cho vay thay thế đáp ứng nhu cầu vay khoản nhỏ và giải ngân nhanh của nhiều người, những đối tượng thường khó tiếp cận nguồn vốn ngân hàng.

Thị trường cho vay tiêu dùng của Việt Nam tương đối đa dạng với tín dụng chính thức cung cấp bởi 49 ngân hàng hoặc chi nhánh ngân hàng nước ngoài và 16 công ty tài chính. Trong bức tranh này, cho vay thay thế đang từng bước trở thành mảnh ghép quan trọng của thị trường tài chính tiêu dùng Việt Nam, tập trung vào nhóm khách hàng chưa được phục vụ đầy đủ bởi ngân hàng và công ty tài chính truyền thống.

Tại báo cáo tóm tắt về thị trường tài chính thay thế Việt Nam năm 2026 của FiinGroup, các chuyên gia nhấn mạnh ba chuyển động chính bao gồm sự trỗi dậy của cầm đồ thế hệ mới, quá trình sàng lọc ở các mô hình thiếu khung pháp lý hoàn chỉnh, và bước chuyển từ tăng trưởng quy mô sang tăng trưởng lợi nhuận ở nhóm dẫn đầu.

Các mô hình cho vay thay thế hiện tại ở thị trường Việt Nam. (Nguồn: FiinGroup)

Sự trỗi dậy của cầm đồ thế hệ mới

Theo FiinGroup, thị trường tài chính thay thế được chia thành bốn mô hình chính bao gồm dịch vụ cầm đồ, cho vay ngắn hạn Payday, mua trước trả sau BNPL và cho vay ngang hàng P2P lending. Các mô hình này mang lại sự linh hoạt phù hợp với từng nhu cầu tài chính cá nhân.

Dịch vụ cầm đồ là hình thức cho vay dựa trên việc nhận cầm cố tài sản của người vay, có khung pháp lý rõ ràng hơn các mô hình khác và được quản lý bởi Bộ Luật Dân sự cùng Bộ Công An. Mô hình này gồm cầm đồ truyền thống hoạt động qua các cửa hàng vật lý và cầm đồ thế hệ mới vận hành chuyên nghiệp qua cả cửa hàng vật lý và nền tảng trực tuyến.

Cho vay ngắn hạn Payday cung cấp khoản vay tiêu dùng hạn mức thấp dưới 10 triệu đồng với kỳ hạn ngắn phổ biến dưới 15 ngày, yêu cầu hồ sơ đơn giản chỉ gồm căn cước công dân và số điện thoại, nhưng hiện chưa có khung pháp lý cụ thể.

Mua trước trả sau BNPL là hình thức tài chính cho phép người tiêu dùng mua sắm ngay lập tức và thanh toán trong tương lai, liên quan đến người tiêu dùng, nhà cung cấp dịch vụ và người bán hàng, hiện cũng chưa có khung pháp lý cụ thể. Cho vay ngang hàng P2P lending giúp kết nối người có nhu cầu vay và các nhà đầu tư cá nhân có vốn nhàn rỗi thông qua các nền tảng công ty Fintech, hiện đang được cho phép thử nghiệm có kiểm soát thông qua Nghị định 94/2025.

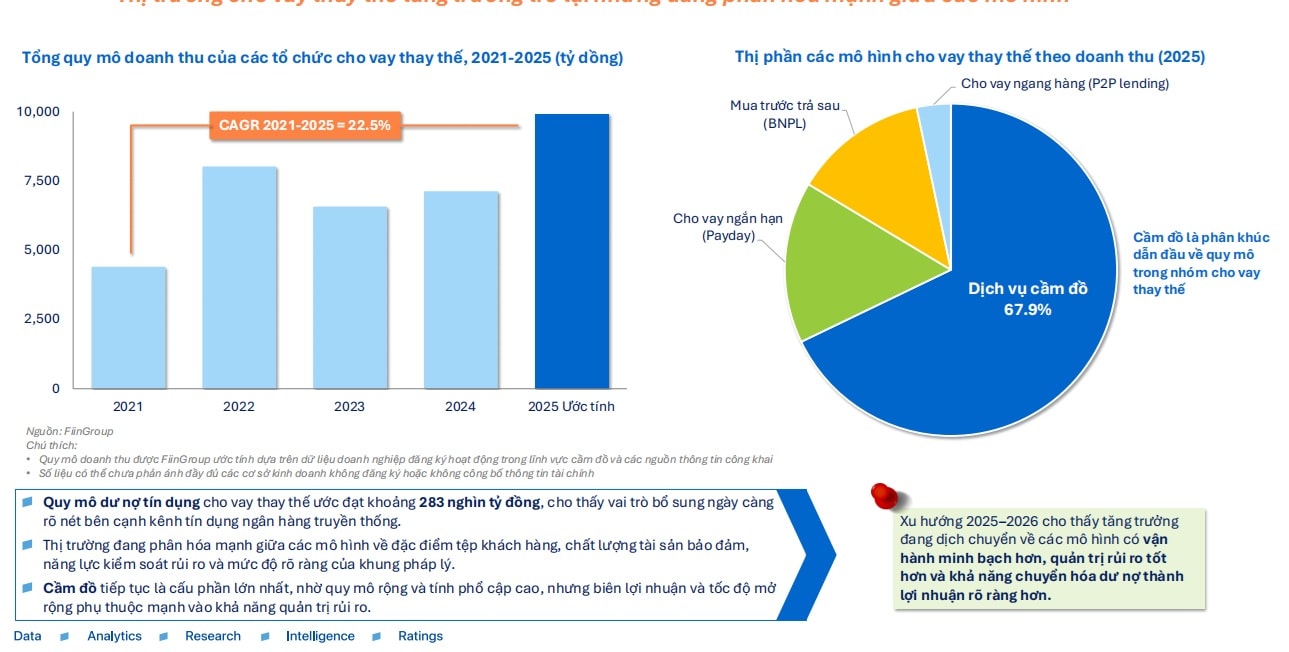

Thị trường cho vay thay thế tăng trưởng trở lại nhưng đang phân hóa mạnh giữa các mô hình. Tổng quy mô doanh thu của các tổ chức cho vay thay thế có tốc độ tăng trưởng kép 22,5% trong giai đoạn từ năm 2021 đến ước tính năm 2025.

Dịch vụ cầm đồ duy trì vị thế dẫn đầu với 67,9% thị phần theo quy mô doanh thu vào năm 2025.

Giữa các mô hình cho vay thay thế hiện nay, FiinGroup đánh giá, các chuỗi cầm đồ thế hệ mới nổi bật là phân khúc có quy mô lớn nhất và có khung pháp lý rõ ràng. Điều này giúp dịch vụ cầm đồ hiện đại có điều kiện vận hành minh bạch hơn, mở rộng quy mô bền vững hơn và trở thành cấu phần dẫn dắt của thị trường tài chính thay thế trong giai đoạn hiện nay.

Bên cạnh đó, mua trước trả sau (BNPL) cũng đang được đẩy mạnh phát triển trong thời gian gần đây thông qua hình thức hợp tác với các tổ chức tài chính và nền tảng thương mại điện tử.

Phân hóa mạnh tệp khách hàng

Quy mô dư nợ tín dụng cho vay thay thế ước đạt khoảng 283 nghìn tỷ đồng, cho thấy vai trò bổ sung ngày càng rõ nét bên cạnh kênh tín dụng ngân hàng truyền thống. Thị trường đang phân hóa mạnh giữa các mô hình về đặc điểm tệp khách hàng, chất lượng tài sản bảo đảm, năng lực kiểm soát rủi ro và mức độ rõ ràng của khung pháp lý.

Vai trò của cho vay thay thế ngày càng rõ nét. (Nguồn: FiinGroup)

Cầm đồ tiếp tục là cấu phần lớn nhất, nhưng xu hướng trong giai đoạn 2025 đến 2026 cho thấy tăng trưởng đang dịch chuyển về các mô hình có vận hành minh bạch hơn, quản trị rủi ro tốt hơn và khả năng chuyển hóa dư nợ thành lợi nhuận rõ ràng hơn.

Số lượng cơ sở cầm đồ truyền thống đang thu hẹp dần do công tác kiểm tra rà soát các cơ sở kinh doanh có dấu hiệu tín dụng đen và sự phát triển nở rộ của các chuỗi cầm đồ thế hệ mới. Tỷ trọng số lượng cơ sở dịch vụ cầm đồ truyền thống giảm từ 98,8% năm 2020 xuống mức ước tính 95,0% vào năm 2025. Ngược lại, số lượng cửa hàng của các chuỗi cầm đồ thế hệ mới tăng từ 1,2% lên mức ước tính 5,0% trong cùng giai đoạn. Quy mô dư nợ của thị trường cầm đồ theo dữ liệu FiinGroup, tăng gấp 3 lần so với trước đại dịch, từ mức 3,5 tỷ USD năm 2019 lên 10,3 tỷ USD theo ước tính năm 2025.

Mạng lưới các chuỗi cầm đồ thế hệ mới tập trung chủ yếu ở Hà Nội và thành phố Hồ Chí Minh, với dư địa mở rộng ra các tỉnh thành khác còn đáng kể. Tính đến năm 2025, F88 là chuỗi dẫn đầu với 950 cửa hàng, chiếm 61% tỷ trọng tại miền Bắc và 55% tỷ trọng tại miền Nam so với các chuỗi khác. Theo sau là các chuỗi Người Bạn Vàng với 109 cửa hàng, Srisawad có 105 cửa hàng, Happy Money có 49 cửa hàng, Finy có 43 cửa hàng, Vietmoney có 22 cửa hàng, BFC có 19 cửa hàng và Camdonhanh có 4 cửa hàng.

Chiến lược mở rộng mạng lưới và tăng trưởng doanh thu giúp F88 tạo khoảng cách rõ rệt so với các đối thủ trong ngành và đang chuyển hóa lợi thế quy mô thành lợi nhuận. Dư nợ cho vay cầm cố của F88 đạt 7.216 tỷ đồng vào cuối năm 2025, tăng 57% so với đầu năm. Doanh thu năm 2025 đạt khoảng 3.840 tỷ đồng, đi kèm lợi nhuận trước thuế tăng lên khoảng 908 tỷ đồng. Khả năng sinh lời được cải thiện mạnh mẽ với tỷ suất sinh lời trên tài sản trung bình đạt 11,7% và tỷ suất sinh lời trên vốn chủ sở hữu trung bình đạt 32,7%. Chất lượng tài sản và hiệu quả vận hành cũng tiếp tục cải thiện, thể hiện qua xu hướng giảm chi phí tín dụng xuống 12,0% và tỷ lệ chi phí trên thu nhập thu hẹp còn 51,7%, trong khi tỷ lệ nợ quá hạn trên 90 ngày ở mức 7,5%. F88 đang tiến gần hơn tới nhóm dẫn đầu khu vực và có các chỉ số cao hơn rõ rệt so với mức bình quân của các công ty tài chính tiêu dùng trong năm 2025, chuyên gia FiinGroup đánh giá riêng về "ôn lớn" đang nắm giữ thị phần lớn trên thị trường cho vay thay thế nói riêng và cho vay tiêu dùng qua cầm đồ.

Trong mảng mua trước trả sau, cuộc chơi đang chuyển từ các startup chuyên biệt sang mô hình hợp tác với tổ chức tài chính và nền tảng số. Số lượng các nền tảng BNPL còn hoạt động tăng từ 4 nền tảng vào năm 2020 lên khoảng 14 nền tảng được ước tính trong năm 2025. Sự dịch chuyển này được thúc đẩy bởi nhu cầu tín dụng tiêu dùng ngày càng đa dạng của người dùng trẻ, các hệ sinh thái số tìm kiếm động lực tăng trưởng mới, và xu hướng các tổ chức tài chính mở rộng phân phối thông qua đối tác thay vì tự phát triển nền tảng riêng. Các mô hình tích hợp nổi bật gần đây bao gồm Home Pay Later, Shopee PayLater, Lazada PayLater, Be hợp tác cùng Cake hay Thế Giới Di Động hợp tác cùng Cake.

Tệp khách hàng của tài chính thay thế đang mở rộng và dịch chuyển với Gen Z đang trở thành phân khúc quan trọng. Đối tượng khách hàng mục tiêu của tài chính tiêu dùng từ 22 đến 50 tuổi đạt 43.07 triệu người, chiếm 68,8% dân số trưởng thành. Gen Z từ 11 đến 28 tuổi có 20,5 triệu người, chiếm 33% dân số trưởng thành và dự kiến nhóm độ tuổi 15 đến 35 hoàn toàn thuộc thế hệ này sẽ chiếm 48% dân số trưởng thành vào năm 2030. Gen Z dễ dàng thích nghi với công nghệ, có mức độ ưa thích rủi ro cao và coi nợ là công cụ tài chính để thỏa mãn nhu cầu tức thì dù thiếu kế hoạch tích lũy dài hạn. Gen Y từ năm 1981 đến 1996 sử dụng công nghệ cẩn trọng hơn, thận trọng với rủi ro và ưu tiên kiểm soát các khoản vay cá nhân. Trong khi đó, Gen Alpha sinh sau năm 2009 có tiềm năng thích ứng công nghệ vượt trội nhưng vẫn phụ thuộc tài chính vào cha mẹ và tập trung vào giáo dục hơn là chi tiêu.

Tăng trưởng của thị trường cho vay thay thế

Tăng trưởng thị trường cho vay thay thế phụ thuộc vào môi trường vĩ mô và khung pháp lý. FiinGroup dự báo quy mô dư nợ của thị trường có thể đi theo ba kịch bản cho giai đoạn đến năm 2030 từ mức 283 nghìn tỷ đồng của năm 2025.

Thị trường dịch vụ cầm đồ đang chứng kiến sự chuyển dịch mô hình, khi số lượng cơ sở truyền thống dần thu hẹp, nhường chỗ cho sự mở rộng của các chuỗi cầm đồ thế hệ mmới (Ảnh minh họa)

Kịch bản tích cực với tăng trưởng kép 22% đến 25% dựa trên điều kiện vĩ mô thuận lợi và pháp lý chuẩn hóa.

Kịch bản cơ sở với mức tăng trưởng kép 17% đến 20% khi cơ quan quản lý điều chỉnh chính sách mang tính thử nghiệm.

Kịch bản thận trọng dự phóng tăng trưởng kép 13% đến 16% trong bối cảnh phục hồi tiêu dùng chậm và pháp lý chưa hoàn thiện.

Dịch vụ cầm đồ hiện là lĩnh vực duy nhất được pháp luật kiểm soát tương đối chặt chẽ thông qua Luật Dân sự, Luật Doanh nghiệp, Luật Đầu tư và một số luật liên quan, trong khi các hình thức khác như BNPL hay Payday vẫn đang trong quá trình hoàn thiện khung pháp lý. Nghị định 282/2025 bổ sung ngoại lệ không lưu giữ tài sản cầm cố nếu có thỏa thuận theo quy định, qua đó giảm mơ hồ pháp lý cho mô hình vay qua đăng ký xe và tạo hành lang bền vững cho các chuỗi cầm đồ hiện đại. Nghị định này cũng siết chặt các mô hình dùng giấy phép cầm đồ để cho vay tín chấp hoặc cho vay qua ứng dụng mà không có tài sản bảo đảm, đồng thời tăng yêu cầu về kho bảo quản tài sản và trách nhiệm an ninh trật tự.

Thêm vào đó, theo FiinGroup, Chính phủ đang tăng cường khuyến khích ứng dụng công nghệ xác minh danh tính khách hàng theo Đề án 06 thông qua thiết bị đọc thẻ căn cước công dân gắn chip. F88 là chuỗi cầm đồ tiên phong phối hợp triển khai công nghệ này, giúp tối ưu hóa quy trình đánh giá rủi ro, trong khi các cơ sở nhỏ lẻ có thể đối mặt với khó khăn về chi phí đầu tư chuyển đổi số.

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

.jpg "Tăng trưởng rõ nét, thị trường tài chính tiêu dùng bước vào kỷ nguyên mới")