VN-Index có thể sẽ tiếp tục đối mặt với áp lực điều chỉnh khi tiếp cận vùng 1.000 điểm trong tuần này.

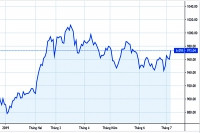

VN-Index đã tăng 1,12% lên mức 993,35 điểm trong tuần qua

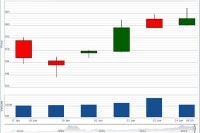

Tuần qua là tuần thứ tư liên tiếp VN-Index tăng điểm, nhờ các cổ phiếu VIC, VHM và HPG đã tăng điểm tích cực, đóng góp lần lượt hơn 6 điểm, gần 3 điểm và gần 1,6 điểm vào đà tăng của VN-Index. Trong tuần qua, VN-Index có 3 phiên tăng điểm và 2 phiên điều chỉnh. Chốt tuần, VN-Index đã tăng 1,12% lên mức 993,35 điểm, trong khi HNX tăng 0,63% lên mức 106,4 điểm.

Thị trường tăng điểm một phần cũng nhờ khối ngoại tiếp tục mua ròng trong tuần qua. Tính chung trên toàn thị trường, khối ngoại đã mua vào gần 71 triệu cổ phiếu, trị giá hơn 3.110 tỷ đồng, trong khi bán ra hơn 78 triệu cổ phiếu, trị giá hơn 2.630 tỷ đồng. Theo đó, khối này đã mua ròng khoảng 480 tỷ đồng. Trong đó, trên sàn HOSE, khối ngoại có tuần mua ròng thứ 5 liên tiếp, với giá trị đạt 496 tỷ đồng. Theo đó, khối ngoại đã mua ròng khoảng hơn 2.600 tỷ đồng trong 5 tuần qua trên sàn HOSE.

Theo số liệu thống kê của BSC, đến nay đã có 497 doanh nghiệp, chiếm 66% số doanh nghiệp niêm yết, đã công bố kết quả kinh doanh quý 2/2019, với tổng lợi nhuận đạt 21.226 tỷ đồng, tăng 6,8% so với cùng kỳ. Trong đó, 35% số doanh nghiệp tăng trưởng dương và 9% doanh nghiệp lỗ. Điều này đã và đang tạo ra sự phân hóa mạnh trên thị trường. Các doanh nghiệp còn lại dự kiến sẽ công bố kết quả kinh doanh trong tuần này, nhưng cũng không còn tác động nhiều đến thị trường.

Có thể bạn quan tâm

11:01, 25/07/2019

10:22, 22/07/2019

04:00, 17/07/2019

11:01, 08/07/2019

11:01, 02/07/2019

11:04, 27/06/2019

04:28, 29/06/2019

Hiện tại thị trường đang chuẩn bị bước vào tháng 7 âm lịch, còn được gọi là tháng ngâu. Đây là giai đoạn các nhà đầu tư thường có tâm lý thận trọng trong giao dịch, dẫn đến thanh khoản thường thấp nhất trong năm.

Hơn nữa, trong tuần này FED sẽ có cuộc họp chính sách tiền tệ vào ngày 30-31/7 tới. Với GDP quý 2/2019 chỉ tăng trưởng 2,1% so với cùng kỳ, dù cao hơn dự kiến 1,8%, nhưng thấp hơn nhiều so với mức 3,1% trong quý 1/2019. Điều này, cộng với những áp lực đối với hoạt động xuất khẩu của các doanh nghiệp Mỹ từ chiến tranh thương mại, có thể khiến FED phải cắt giảm lãi suất cơ bản để kích thích tăng trưởng kinh tế. Theo dự báo của nhiều chuyên gia, nhiều khả năng FED sẽ cắt giảm 25 điểm phần trăm lãi suất cơ bản trong cuộc họp này. Tuy nhiên, điều này đã nằm trong kỳ vọng của thị trường từ nhiều tuần nay và cũng đã phản ánh vào biến động của thị trường, nên có thể sẽ không có nhiều tác động đến thị trường tài chính toàn cầu.

Theo khảo sát của CME Fedwatch, hiện có khoảng 78,6% khả năng FED sẽ cắt giảm 25 điểm phần trăm lãi suất cơ bản, trong khi chỉ có khoảng 21,4% khả năng FED cắt giảm 50 điểm phần trăm lãi suất cơ bản.

Bên cạnh đó, các quỹ đầu tư theo chỉ số VN30 sẽ tiến hành tái cơ cấu danh mục trước khi chỉ số này có hiệu lực vào ngày 5/8 tới. Do các cổ phiếu trong VN30 đều là những cổ phiếu có vốn hóa lớn và tổng tài sản của các quỹ đầu tư theo chỉ số VN30 cũng rất lớn, nên việc tái cơ cấu danh mục sẽ tác động mạnh đến các cổ phiếu này, qua đó tác động mạnh đến thị trường. Tuy nhiên, tác động này chỉ mang tính chất nhất thời, chứ không ảnh hưởng nhiều tới xu hướng chung của thị trường hiện nay.

Ngoài ra, phái đoàn Mỹ do Bộ trưởng Tài chính Steven Mnuchin và Đại diện Thương mại Robert Lighthizer đứng đầu sẽ tiến hành đàm phán với phái đoàn Trung Quốc do Phó Thủ tướng Trung Quốc Lưu Hạc đứng đầu vào ngày 30/7 tới tại Thượng Hải, Trung Quốc. Tuy nhiên, nhiều chuyên gia cho rằng, vòng đàm phán thương mại Mỹ- Trung lần này sẽ chưa đạt được nhiều kết quả tích cực, bởi Trung Quốc vẫn chưa có thiện chí nhượng bộ tất cả những yêu cầu hiện nay của Mỹ, mà vẫn đang có ý muốn chờ đợi bầu cử Tổng thống Mỹ vào năm 2020 để kỳ vọng ứng cử viên đảng Dân chủ Mỹ thắng cử làm thay đổi cục diện Mỹ- Trung hiện nay.

Trước hàng loạt những thông tin trên, nhiều khả năng thị trường tuần này có thể sẽ rơi vào trạng thái điều chỉnh, tích lũy dưới ngưỡng 1.000 điểm, hoặc nếu có phá vỡ được ngưỡng 1.000 điểm, thì VN-Index cũng khó trụ vững được trên mức này.

Theo phân tích kỹ thuật, trên biểu đồ ngày, chỉ số Stochastic tiếp tục phân kỳ âm và vẫn đang ở vùng vượt mua, trong khi RSI cũng đang bắt đầu có xu hướng dốc xuống, còn MACD dù vẫn đang phân kỳ dương nhưng Histogram đang giảm dần. Theo đó, nhiều khả năng VN-Index sẽ đối mặt với áp lực điều chỉnh, nhất là khi tiếp cận vùng 1.000 điểm. Trong khi đó, VN-Index vẫn có động lực tăng điểm trong trung hạn trên biểu đồ tuần. Theo đó, nếu vượt qua 998 điểm, VN-Index có thể sẽ tiếp tục leo lên vùng 1.003-1.012 điểm. Trong khi đó, vùng 977- 985 điểm là vùng hỗ trợ quan trọng của VN-Index.

Với triển vọng thị trường hiện nay, các cổ phiếu thuộc nhóm ngành, như ngân hàng, dầu khí, xây dựng, vật liệu xây dựng… có thể vẫn tiếp tục là tâm điểm hút dòng tiền trong thời gian tới.