Công ty CP Xây dựng Coteccons (HoSE: CTD) mở rộng hoạt động sang đầu tư các dự án hạ tầng, và khai thác thị trường xây dựng ở nước ngoài.

Sau giai đoạn khó khăn vì tái cấu trúc, CTD đã ghi nhận kết quả kinh doanh tích cực của năm tài chính 2025, khẳng định môi trường phục hồi của xây dựng và bất động sản (BĐS).

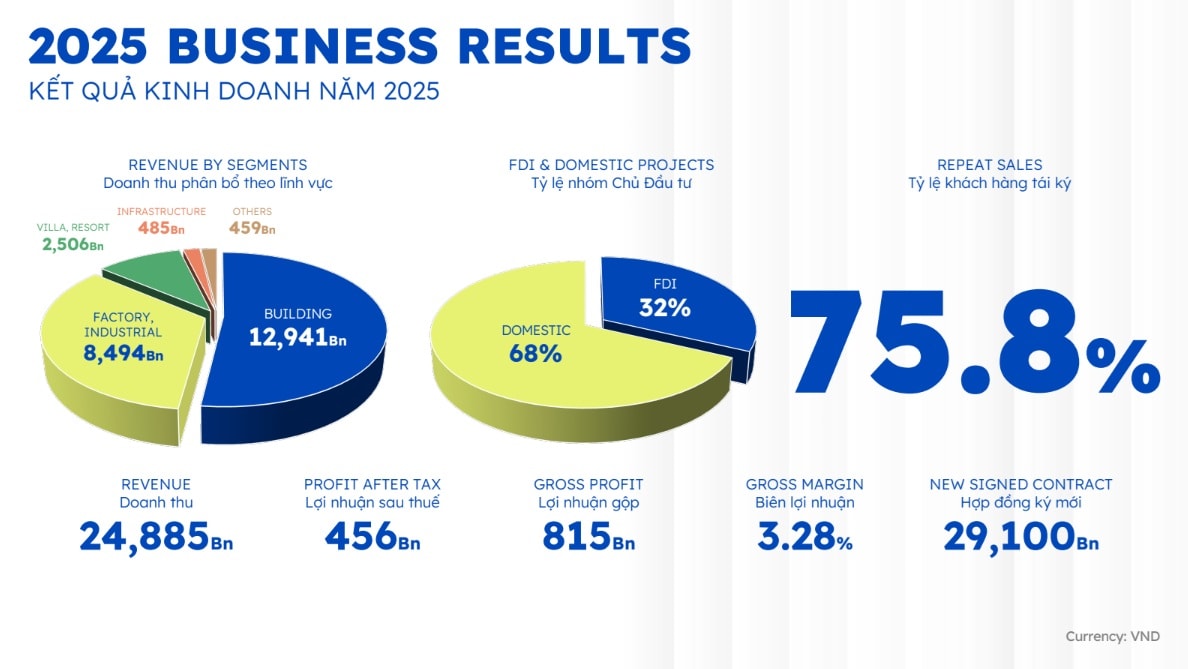

Kết thúc năm tài chính 2025, theo ông Trần Ngọc Hải, Phó Tổng Giám đốc phụ trách Khối thương mại của CTD, công ty đã ra khỏi “vùng xoáy” khó khăn của ngành. CTD ghi nhận doanh thu 24.885 tỷ đồng và lãi sau thuế 456 tỷ đồng, lần lượt tăng 18% và 47% so với cùng kỳ. Kết quả này tương ứng 99,5% và 106% mục tiêu đề ra.

Ông Hải nhận định, bức tranh ngành xây dựng vẫn có những mảng sáng tối với biến động giá vật liệu, dư cung BĐS cao cấp, thiếu nhà ở xã hội, các nút thắt về pháp lý cũng như áp lực về vốn. Cùng với đó, có tác động của xung đột địa chính trị và biến động thuế lên các dự án đầu tư. Tuy nhiên, CTD đã nỗ lực vượt qua khó khăn.

Trong kết quả bùng nổ về doanh thu, doanh thu trong nước chiếm 70%, nước ngoài 30%. Một động lực quan trọng của doanh thu là các chủ đầu tư ký trước tiếp tục ký lại, cho thấy cam kết và sản phẩm đưa ra thị trường đảm bảo nhu cầu khách hàng. “Năm 2025 cũng là mùa gặt đầu tiên của CTD sau khi 2-3 năm tập trung mảng hạ tầng, không đơn giản như dân dụng, phải xây dựng năng lực đáp ứng các tiêu chí tiên quyết mà Chính phủ đặt ra”, ông Hải cho biết và tiết lộ đây là mảng kỳ vọng doanh thu lớn cho CTD.

Các dự án hạ tầng dự kiến mang lại nguồn thu khá lớn cho CTD bao gồm Dự án Phú Quốc APEC; Dự án Cảng hàng không Quốc tế Phú Quốc; Dự án Cảng hàng không Quốc tế Long Thành; Dự án Cảng hàng không Quốc tế Gia Bình. “Trong bối cảnh kỷ nguyên vươn mình, Chính phủ đầu tư hạ tầng. Cao tốc, nhà ga, bến cảng, sân bay... sẽ là những không gian rộng lớn cho khu vực kinh tế tư nhân”, lãnh đạo CTD nhìn nhận.

Một không gian khác là thị trường nước ngoài. Theo CTD, không đơn thuần chỉ xuất khẩu lao động mà CTD khát vọng thể hiện doanh nghiệp Việt Nam đủ năng lực vươn tầm quốc tế. Cách đây 2-3 tháng, CTD đã bàn giao dự án Vinfast Ấn Độ. Thị trường Đài Loan với những tiêu chuẩn khắt khe và cả khó khăn về vật liệu, biến động giá vật liệu... nhưng cũng đã được CTD khai thác với 3 dự án tổng giá trị 96 triệu USD.

“Hành trình đi ra nước ngoài với 1 công ty xây dựng không dễ dàng, hành trình đó là vạn dặm và chúng tôi đã đi được những bước đầu tiên, nhìn thấy cơ hội lớn trong tương lai”, ông Trần Ngọc Hải cho biết.

Trong niên độ tài chính 2026, CTD đặt mục tiêu doanh thu hợp nhất 30.000 tỷ đồng và lãi sau thuế 700 tỷ đồng. Các chỉ tiêu này lần lượt tăng 21% và 54% so với kết quả 2025. Đây là mục tiêu đã được đặt trên 6 ưu tiên chiến lược để thực hiện, bao gồm gia cố liên kết với nhà đầu tư dài hạn, khách hàng trọng yếu, đầu tư công; không lấy việc bằng mọi giá mà có khách hàng chiến lược tương đồng hệ thống chiến lược mục tiêu tạp gía trị; tăng cường đội ngũ nhân tài đáp ứng yêu cầu mở rộng; tiếp cận các dự án quốc tế để mở rộng sự hiện diện toàn cầu; tối ưu hóa chi phí để mở rộng doanh thu và nâng cao lợi nhuận bền vững; nâng cao hiệu quả vận hành thông qua tiến độ chất lượng; ưu tiên giá trị thương hiệu doanh nghiệp với định vị thủ lĩnh dẫn đầu ngành.

MBS dự báo giai đoạn 2026-2027, các lĩnh vực hoạt động của CTD có thể tăng trưởng khoảng 10% so với cùng kỳ trong bối cảnh nguồn cung BĐS phục hồi. Nhờ đó, doanh thu cải thiện từ 10-13% so với cùng kỳ. Lợi nhuận ròng giai đoạn 2026-2027 dự kiến tăng lần lượt tăng 61% và 26% so với cùng kỳ, nhờ biên lợi nhuận gộp phục hồi và lợi nhuận từ mảng BĐS.

Định giá cổ phiếu CTD dựa trên phương pháp định giá PB và FCFF, MBS đưa ra mức giá mục tiêu của CTD là 94.200 đồng/cổ phiếu. Với vị thế là doanh nghiệp đầu ngành, CTD được hưởng lợi trong bối cảnh thị trường xây dựng phục hồi nhờ tác động tích cực từ thị trường BĐS. Bên cạnh đó, định giá của CTD đang ở mức hấp dẫn khi PB đạt 0,8 (thấp hơn mức kỳ vọng của MBS là 0,95x trong giai đoạn phục hồi của thị trường xây dựng).

Rủi ro đầu tư được lưu ý gồm nguồn cung BĐS không phục hồi như kỳ vọng và rủi ro đến từ việc tăng cường thực hiện các dự án lớn có thể làm tăng nợ xấu, dẫn tới đẩy mạnh chi phí quản lý doanh nghiệp.

456 tỷ đồng là lãi sau thuế của năm tài chính 2025, tăng 47% so với cùng kỳ.

.jpeg "Thông tin về hoạt động phát hành trái phiếu giai đoạn trước, các ngân hàng nói gì?")