Không đồng tình với quyết định ấn định thuế của Chi cục Hải quan cảng Đà Nẵng, Công ty TNHH TM XNK quốc tế Minh Giang đã khởi kiện ra tòa yêu cầu hủy quyết định trên.

Bỗng dưng…tách thuế

Ông Nguyễn Huy Trường Giang – giám đốc Công ty TNHH TM XNK quốc tế Minh Giang (Cty Minh Giang) cho biết, ngày 18/11/2016 Cty này ký Hợp đồng mua của hãng Thiele - Đức các mặt hàng xích nâng tải và các bộ phận rời của xích. Các mặt hàng này được Thiele, Phòng Công nghiệp và Thương mại, Hải quan Cộng hòa Liên bang Đức phân loại vào nhóm: 7315 (mã hàng hóa quốc tế - HS).

Ngày 08/5/2017, Cty Minh Giang đã làm thủ tục mở tờ khai nhập khẩu hàng hóa cho lô hàng trên, theo đó: xích các loại từ số thứ tự 01 đến 07 của tờ khai được cơ quan hải quan Đà Nẵng phân vào nhóm 73.15 với mã số 7315.82.00; mức thuế nhập khẩu là 3%. Còn các bộ phận rời của xích gồm: móc xích, mắt nối xích, vòng xích chủ, vòng xích 2 chân, móc thu ngắn xích các loại từ số 08 đến 42 của tờ khai được phân vào nhóm 73.15 với mã số 7315.90.99; cùng mức thuế nhập khẩu là 3%.

Sau đó, Cty Minh Giang nhận được thông báo thuế và phải nộp là 107.305.394 đồng vào tài khoản của Chi cục Hải quan cảng Đà Nẵng tại kho bạc quận Sơn Trà. Tuy nhiên, ngày 10/5/2017 Chi cục Hải quan cảng Đà Nẵng yêu cầu kiểm hóa 100% lô hàng, sau đó lấy mẫu gửi đi phân tích, phân loại. Ngày 28/7/2017, cơ quan này có công văn số 1096/HQCĐN gửi Cty Minh Giang thừa nhận xích các loại (từ số 01 đến 07 trong tờ khai) thuộc mã hàng 7315.82.00, còn các bộ phận rời của xích (từ số 08 đến 42 trong tờ khai) đưa sang mã 7326.90.99.

Ngày 09/8/2017 Chi cục Hải quan cảng Đà Nẵng có quyết định số 59677/QĐ-HQCĐN ấn định thuế đối với các mặt hàng nhập khẩu (từ số 08 đến số 42) thuộc tờ khai hải quan của Cty Minh Giang. Lý do ấn định thuế không được cơ quan này căn cứ vào các quy định mà chỉ căn cứ “theo kết quả phân loại hàng hóa của Chi cục Kiểm định HQ4”. Theo quyết định này, số tiền thuế Cty Minh Giang phải nộp chênh lệch sau ấn định chỉ là 35.733.888 đồng. Tuy nhiên, không đồng tình với cách áp thuế thiếu thuyết phục này, Cty Minh Giang đã khởi kiện ra Tòa án nhân dân quận Sơn Trà về việc hủy Quyết định ấn định thuế trên của Hải quan cảng Đà Nẵng và yêu cầu tính lại thuế.

Ấn định thuế thiếu căn cứ

Theo ông Nguyễn Huy Trường Giang – giám đốc Cty Minh Giang, nội dung quyết định số 59677 không hề đưa ra căn cứ, lý do để phân loại hàng của doanh nghiệp mà căn cứ công văn của Chi cục Kiểm định HQ4 gửi Chi cục Hải quan cảng Đà Nẵng nói là “hỗ trợ phân tích, phân loại hàng hóa” chứ không hề phân tích về thành phần, tính chất lý, hóa, tính năng, công dụng của hàng hóa, cũng không căn cứ vào hồ sơ hải quan, tài liệu kỹ thuật mà áp đặt luôn các mặt hàng từ số 08 đến số 42 trong tờ khai.

Căn cứ vào thông tư số 14/2015/TT-BTC ngày 30/01/2015 của Bộ Tài chính quy định: Trường hợp thực hiện phân loại hàng hóa nhưng chưa xác định được mã số thì áp dụng trực tiếp mô tả hàng hóa theo Danh mục HS để hướng dẫn phân loại và xử lý khiếu nại theo nguyên tắc áp dụng quy định của Điều ước quốc tế (theo khoản 2 Điều 6). (WCO là Tổ chức Hải quan Thế giới; Danh mục HS là Danh mục hài hòa mô tả và mã hàng hóa của Tổ chức Hải quan Thế giới mà Việt Nam là thành viên).

Có thể bạn quan tâm

10:11, 16/04/2019

15:09, 13/03/2019

12:05, 08/03/2019

Như vậy, căn cứ vào các quy định trên và hồ sơ hàng hóa xuất, nhập khẩu đã được Hải quan Cộng hòa Liên bang Đức phân loại vào nhóm mã hàng 7315 trong Danh mục HS, lẽ ra Hải quan Việt Nam phải phân loại vào cùng nhóm mã hàng đó mới đúng nhưng Chi cục Hải quan cảng Đà Nẵng lại phân loại vào nhóm mã hàng 73.26 là không có căn cứ pháp luật. Hơn nữa, khi mà Việt Nam đã tham gia “Công ước quốc tế về Hệ thống hài hòa mô tả và mã hàng hóa” thì không thể có việc cùng một loại hàng, Hải quan cảng xuất phân vào nhóm mã hàng này, Hải quan cảng nhập lại phân vào nhóm mã hàng khác – ông Giang bức xúc.

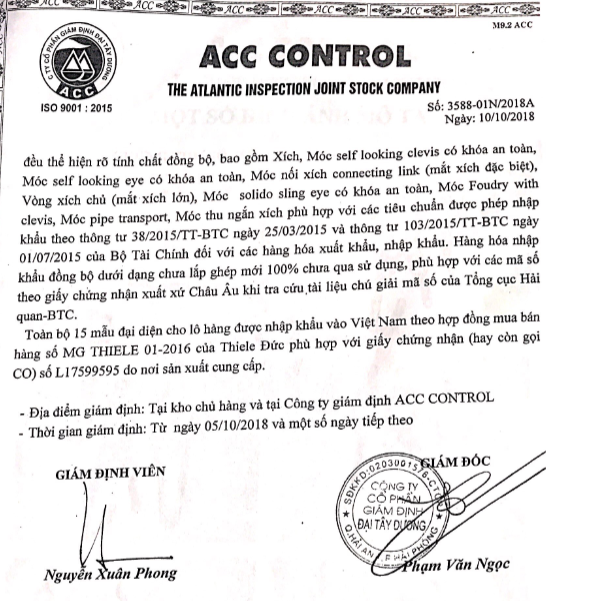

Ngày 05/10/2018 ACC CONTROL đã có chứng thư giám định, kết luận: Mặt hàng xích nâng tải các loại và móc xích, mắt nối xích, vòng xích chủ, vòng xích 2 chân, móc thu ngắn xích các loại do Cty Minh Giang nhập khẩu đều thể hiện rõ tính chất đồng bộ, phù hợp với các tiêu chuẩn được phép nhập khẩu theo quy định của Bộ Tài chính. Hàng hóa nhập khẩu đồng bộ dưới dạng chưa lắp ghép mới 100% chưa qua sử dụng, phù hợp với các mã số theo giấy chứng nhận xuất xứ Châu Âu khi tra cứu tài liệu chú giải mã số của Tổng cục Hải quan – BTC.

Chứng thư giám định của ACC CONTROL

Mặc dù hàng hoá được nhập rời, nhưng đây là các thiết bị đồng bộ, chuyên dụng, và chỉ có tác dụng sử dụng khi kết hợp với nhau tạo thành một sản phẩm. Nói đến xích là đã bao gồm cả móc xích, mắt nối xích, móc thu ngắn xích. Nhưng khi phân loại, Chi cục Hải quan cảng Đà Nẵng lại tách xích và móc của xích thành 02 nhóm mã hàng khác nhau, vô hình chung làm mất tính năng, công dụng của hàng hóa” .

Trong chú giải chi tiết Danh mục HS đã chỉ ra rất rõ hàng hóa thuộc nhóm 73.15 bao gồm: “Xích và các bộ phận rời của xích bằng sắt hoặc thép; tất cả những loại xích này có thể được gắn với các bộ phận hoặc các phụ tùng cuối cùng (ví dụ các móc, móc lò xo, khớp mắt xích, vòng kẹp, ống nối và các chi tiết chữ T); các bộ phận rời bằng sắt hoặc thép của các loại xích chuyên dụng ví dụ như mắt nối lề, con trượt, vít ép, … đối với xích được nối bản lề, mắt nối và vòng kẹp đối với xích không được nối bản lề cũng thuộc vào nhóm này”.

Mặt khác, thư giải thích của hãng Thiele – Cộng hòa Đức ngày 10/10/2017 cũng chỉ rõ các bộ phận rời của xích có số thứ tự từ 08 đến 42 trong tờ khai của Cty Minh Giang “không chỉ là sản phẩm rèn, dập mà chúng đã được gia công hoàn thiện, đã được tinh luyện, xử lý nhiệt đặc biệt và phủ bề mặt, là một phần của xích để kết nối với xích tạo thành chuỗi nâng hoàn chỉnh”. Còn mã 73.26 trong Chú giải chi tiết Danh mục HS chỉ là: “Các sản phẩm khác bằng sắt hoặc thép đã được rèn hoặc dập nhưng chưa được gia công tiếp”. Vì vậy, Chi cục Hải quan cảng Đà Nẵng phân loại các bộ phận rời của xích từ số 08 đến số 42 trong tờ khai của Cty Minh Giang vào nhóm mã hàng 73.26 là không có căn cứ pháp luật.

Được biết, năm 2009 Công ty Minh Giang đã nhập lô hàng tương tự. Sau khi khai báo hải quan, Chi cục Hải Quan cửa khẩu cảng Hải Phòng khu vực II cho rằng các mặt hàng trên là cơ khí tiêu dùng nên đã phân loại hàng hoá theo mã 7326.90.90.90 và đã ra Quyết định ấn định thuế với thuế suất 16%. Công ty Minh Giang đã tiến hành khởi kiện ra tòa và Tòa án thành phố Hải Phòng đã yêu cầu Chi cục Hải quan cửa khẩu Cảng Hải Phòng khu vực II huỷ 2 Quyết định nêu trên.