Do dòng tiền kinh doanh, đầu tư âm và triển khai nhiều dự án lớn, nên Công ty Cổ phần Tập đoàn Dabaco (HoSE: DBC) phải tìm cách huy động vốn cho hoạt động đầu tư, kinh doanh.

Do còn nhiều khó khăn, thách thức, dự báo doanh thu thuần của DBC đạt 12.579 tỷ đồng và lợi nhuận ròng đạt 518 tỷ đồng, thấp hơn so với kế hoạch của doanh nghiệp này do giả định thận trọng hơn về chi phí thức ăn đầu vào của mảng chăn nuôi.

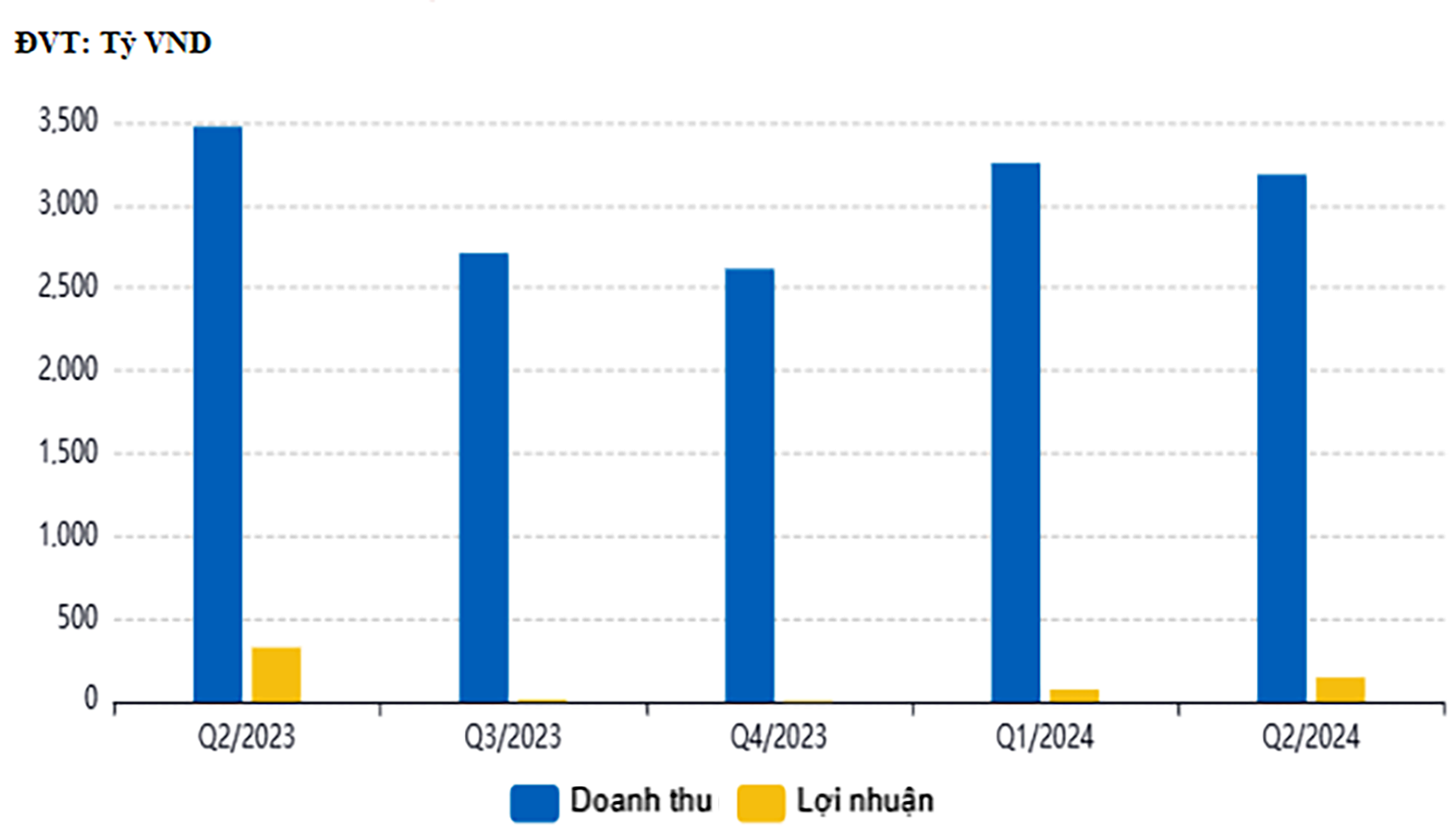

Hoàn thành 30% kế hoạch

Trong quý II, doanh thu thuần của DBC đạt gần 3,2 nghìn tỷ đồng, giảm 8% so với cùng kỳ năm ngoái. DBC lãi gộp đạt 431 tỷ đồng, thấp hơn cùng kỳ năm ngoái khoảng 35%. Sau khi trừ đi các khoản chi phí, DBC lãi ròng hơn 145 tỷ đồng, giảm 55% so với cùng kỳ năm ngoái.

Sở dĩ lãi ròng quý II của DBC giảm mạnh do trong cùng kỳ năm ngoái, DBC ghi nhận gần 754 tỷ đồng doanh thu từ mảng bất động sản, nhưng trong quý II/2024, doanh nghiệp này chỉ ghi nhận khoảng 12 tỷ đồng). Ngoài ra, tình hình giá nguyên liệu thức chăn nuôi biến động, cộng với tình hình dịch bệnh – đặc biệt là dịch tả lợn châu Phi (ASF), cũng tác động tiêu cực đến hoạt động sản xuất, kinh doanh của DBC.

Lũy kế 6 tháng đầu năm nay, DBC đạt hơn 6,4 nghìn tỷ đồng doanh thu, tăng 11%, và lãi ròng 218 tỷ đồng, gấp gần 36 lần so với cùng kỳ năm ngoái.

Trong năm 2024, DBC đặt kế hoạch doanh thu 25.380 tỷ đồng, tăng 14,4% so với cùng kỳ, và lợi nhuận sau thuế dự kiến 729,8 tỷ đồng, tăng 28,19 lần so với thực hiện trong năm 2023. Theo đó, DBC mới chỉ thực hiện được 30% kế hoạch lãi sau thuế năm 2024 sau 6 tháng đầu năm.

Kỳ vọng 2 trụ cột

Trong điều kiện dịch bệnh tả lợn châu Phi còn nhiều phức tạp, MBS dự báo giá thịt lợn hơi sẽ duy trì trung bình 65.000 – 75.000 VND/kg đến hết nửa đầu năm 2025 và giảm nhiệt kể từ nửa cuối năm 2025 khi nguồn cung lợn nội địa ổn định trở lại.

Các doanh nghiệp/hộ chăn nuôi theo hình thức trang trại khép kín như DBC sẽ giành được lợi thế nhờ vào (1) khả năng kiểm soát điều kiện ăn uống, môi trường sống; (2) khả năng kiểm soát chất lượng đầu vào của đàn lợn; (3) hạn chế được dịch tả lợn châu Phi. Bên cạnh đó, khi có sự thuận lợi về điều kiện chăm nuôi và thị trường giá lợn hơi, DBC sẽ dễ dàng cung cấp thêm thương phẩm ra ngoài thị trường. Do đó, MBS dự báo doanh thu mảng chăn nuôi của DBC có thể tăng 33% so với mức nền thấp của năm 2023, lợi nhuận gộp mảng chăn nuôi có thể tăng mạnh vào năm 2024 và duy trì trong năm 2025.

Ngoài ra, tính từ năm 2023 đến nay, đã có 7 đợt giảm giá thức ăn chăn nuôi. Trong khi đó, DBC sở hữu mô hình 3F (thức ăn chăn nuôi, trang trại, thực phẩm). Do đó, giá nguyên vật liệu sản xuất thức ăn chăn nuôi giảm, sẽ tạo điều kiện thuận lợi cho hoạt động kinh doanh của doanh nghiệp này. MBS dự báo doanh thu mảng thức ăn chăn nuôi của DBC năm 2024 sẽ tăng 3% so với cùng kỳ và lợi nhuận gộp mảng chăn nuôi có thể tăng tương đương 4%/6% trong giai đoạn 2024-2025.

Áp lực huy động vốn

DBC đã đầu tư tăng công suất với các dự án trang trại chăn nuôi quy mô lớn như Dự án chăn nuôi Thanh Hóa với công suất trên 5.600 lợn nái, 77.400 lợn thương phẩm. Tiếp đó là dự án lợn giống Phú Thọ - giai đoạn 3 công suất 4.800 lợn nái, hơn 70.000 lợn thương phẩm.

Tính từ đầu năm nay, tổng công suất các dự án của DBC tăng khoảng 25%. Ngoài ra, DBC còn triển khai xây dựng nhà máy sản xuất vắc xin với công suất 200 triệu liều/năm và đang trong giai đoạn hoàn thiện cuối cùng…

Trong khi đó, dòng tiền kinh doanh, đầu tư của DBC liên tục âm. Tính đến cuối quý II, DBC ghi nhận dòng tiền kinh doanh âm 579,9 tỷ đồng so với cùng kỳ âm 578,8 tỷ đồng trong khi dòng tiền đầu tư cũng âm 288,5 tỷ đồng, chủ yếu do doanh nghiệp này đẩy mạnh đầu tư các dự án lớn. Đặc biệt, nợ phải trả đang cao hơn gần 2 lần vốn chủ sở hữu của DBC, tiềm ẩn rủi ro an toàn tài chính cho doanh nghiệp này.

Trong bối cảnh dòng tiền kinh doanh và dòng tiền đầu tư liên tục âm, và đẩy mạnh triển khai các dự án lớn, DBC vừa chào bán 80,7 triệu cổ phiếu cho cổ đông hiện hữu với giá 15.000 đồng/cp, tỷ lệ 3:1 (sở hữu 3 cổ phiếu được mua thêm 1 cổ phiếu mới) và phát hành 12 triệu cổ phiếu ESOP với giá 10.000 đồng/cp. Tuy nhiên, đối với việc chào bán 80,7 triệu cổ phiếu, DBC bị ế gần 2,8 triệu cổ phiếu. Còn với phát hành cổ phiếu ESOP, DBC cũng bị ế 270.000 cổ phiếu. Dù số lượng cổ phiếu chào bán bị ế không lớn, nhưng cũng phần nào cho thấy sự khó khăn của DBC trong việc xoay xở dòng tiền cho hoạt động kinh doanh và đầu tư.

145 tỷ đồng là lợi nhuận sau thuế quý II/2024 của DBC, giảm tới 55% so với cùng kỳ năm 2023.