Việc phối hợp các chính sách tiền tệ - tài khóa đóng vai trò quan trọng góp phần phục hồi kinh tế, trong bối cảnh giá cả tăng nhẹ, cầu tiêu dùng còn yếu.

Nền kinh tế Việt Nam tăng trưởng mạnh nửa đầu năm 2024, do sản xuất công nghiệp cải thiện và thương mại phục hồi ấn tượng. Mặc dầu vậy, nhu cầu trong nước còn yếu và triển vọng kinh tế toàn cầu tăng chậm tiềm ẩn một số bất ổn, theo báo cáo Triển vọng Phát triển Châu Á (ADO) tháng 9 vừa được Ngân hàng Phát triển châu Á (ADB) công bố.

Giám đốc Quốc gia ADB tại Việt Nam, ông Shantanu Chakraborty, cho biết: “Nền kinh tế Việt Nam phục hồi mạnh mẽ trong nửa đầu năm 2024 và tiếp tục duy trì đà tăng trưởng, bất chấp những bất ổn trên toàn cầu. Sự phục hồi ổn định đạt được do sản xuất công nghiệp cải thiện và thương mại gia tăng mạnh mẽ.”

Lĩnh vực công nghiệp tiếp tục là động lực chính của tăng trưởng, khi cầu bên ngoài đối với các mặt hàng điện tử xuất khẩu chủ lực góp phần gia tăng sản xuất.

Kinh tế Việt Nam phục hồi cũng được hỗ trợ bởi sự khôi phục của các ngành dịch vụ và sản lượng nông nghiệp ổn định. Tuy nhiên, nhu cầu trong nước còn yếu và triển vọng kinh tế toàn cầu vẫn khó khăn làm tăng thêm sự bất ổn, theo ADB.

Cụ thể, theo các chuyên gia ADB, có một số rủi ro có thể làm chậm đà tăng trưởng của Việt Nam. Cầu bên ngoài tại một số nền kinh tế lớn vẫn yếu, trong khi căng thẳng địa chính trị và những bất ổn liên quan tới cuộc bầu cử tại Hoa Kỳ trong tháng 11 có thể khiến thương mại bị phân tán, ảnh hưởng tiêu cực tới xuất khẩu, hoạt động sản xuất và việc làm.

Khi cầu yếu, tăng nhu cầu trong nước đòi hỏi phải có các biện pháp kích thích tài khóa mạnh mẽ hơn, như đẩy nhanh thực hiện đầu tư công, trong khi vẫn phải duy trì lãi suất thấp. Sự phối hợp giữa các chính sách là điều cần thiết để phục hồi kinh tế, trong bối cảnh giá cả tương đối ổn định và nhu cầu còn yếu, ông Nguyễn Bá Hùng, Chuyên gia kinh tế trưởng, Cơ quan đại diện thường trú ADB tại Việt Nam nhận định.

Cụ thể theo ông Nguyễn Bá Hùng, việc tiếp tục chính sách hỗ trợ tài khóa và gia tăng đầu tư công sẽ góp phần kích cầu hơn nữa trong nửa cuối năm 2024. Tuy nhiên, vấn đề tồn tại trong phát hành trái phiếu doanh nghiệp sẽ tiếp tục gây áp lực giảm đối với lĩnh vực bất động sản – là một lĩnh vực chính của tiêu dùng trong nước trước đây. Nhu cầu trong nước dự kiến sẽ vẫn tương đối yếu trong giai đoạn 2024–2025.

Bên cạnh đó, mặc dù lạm phát tăng nhẹ trong nửa đầu năm 2024, lạm phát dự báo vẫn ở mức 4,0% cho cả năm 2024 và 2025. Các yếu tố như tăng lương và điều chỉnh giá có sự kiểm soát của chính phủ dự kiến sẽ đẩy lạm phát tăng. Tuy nhiên, Cục Dự trữ Liên bang Hoa Kỳ nới lỏng tiền tệ sẽ giúp giảm bớt một số áp lực lên lạm phát. Đến cuối tháng 8 năm 2024, chỉ số giá tiêu dùng đã tăng 3,5% so với cùng kỳ năm trước. Lạm phát trung bình trong 8 tháng đầu năm là 4,0%, cao hơn mức 3,1% cùng kỳ năm trước. Lạm phát dự kiến sẽ giảm trong nửa cuối năm 2024, bất chấp việc tăng lương cơ bản có hiệu lực vào tháng 7.

Do đó có thể nói trong ngắn hạn, chính sách tiền tệ nới lỏng phải được phối hợp chặt chẽ chính sách tiền tệ sẽ theo đuổi mục tiêu kép là ổn định giá cả và tăng trưởng, cho dù không gian chính sách bị hạn chế. Rủi ro về các khoản nợ xấu gia tăng do chu kỳ suy thoái kinh tế hạn chế khả năng nới lỏng tiền tệ hơn nữa.

Với việc còn nhiều sự bất ổn định đáng kể đối với triển vọng, chuyên gia ADB cho rằng "Để duy trì đà tăng trưởng trong năm 2024 và 2025, việc đảm bảo ổn định kinh tế vĩ mô với sự kết hợp cân bằng hơn các chính sách tiền tệ và tài khóa là hết sức quan trọng, đi kèm với các cải cách quản lý nhà nước toàn diện. Cầu bên ngoài yếu hơn kỳ vọng đòi hỏi tiếp tục các biện pháp chính sách để thúc đẩy hoạt động kinh doanh nhằm kích thích cầu nội địa. Mặc dù NHNN tiếp tục theo đuổi chính sách tiền tệ hỗ trợ, song năng lực thực hiện chính sách này đã bị hạn chế đáng kể. Do vậy, cần thiết phải đẩy mạnh các biện pháp hỗ trợ tài khóa, tăng cường giải ngân đầu tư công và cải cách quản lý nhà nước hơn nữa để giảm bớt gánh nặng lên chính sách tiền tệ trong việc thúc đẩy nền kinh tế".

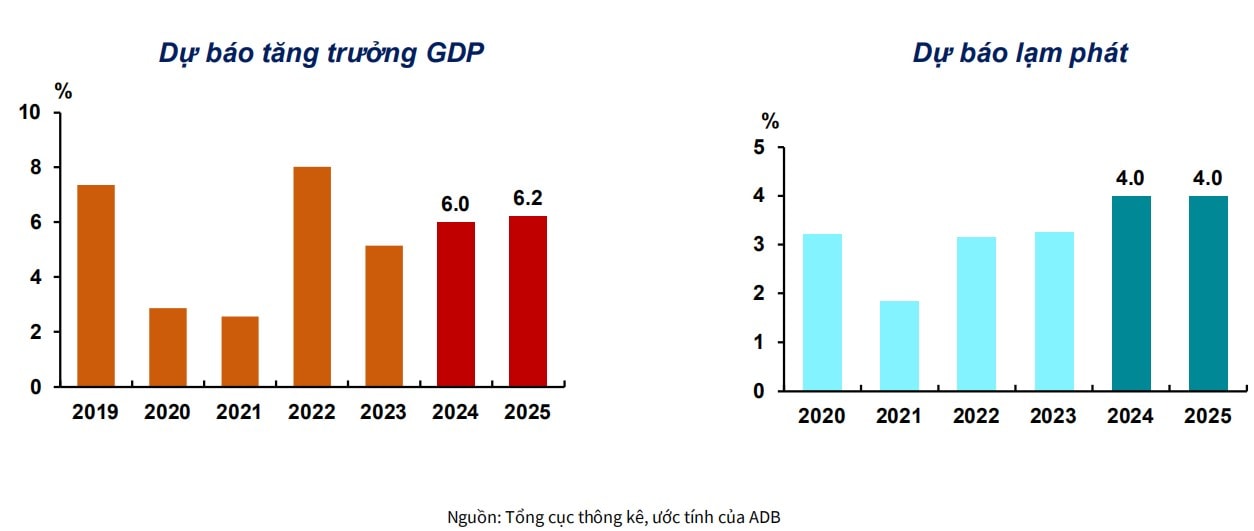

ADB giữ nguyên dự báo tăng trưởng kinh tế của Việt Nam ở mức 6,0% trong năm nay và 6,2% vào năm 2025. Lạm phát dự kiến vẫn ở mức 4,0% trong cả hai năm do áp lực kéo dài từ căng thẳng địa chính trị và sự gián đoạn trong chuỗi cung ứng toàn cầu. Rủi ro suy giảm—từ cả trong và ngoài nước—nêu bật sự cần thiết cải cách thể chế mạnh mẽ để hỗ trợ nền kinh tế.

Theo ghi nhận của ADB, 8 tháng đầu năm 2024, Ngân hàng Nhà nước Việt Nam (NHNN), tiếp tục theo đuổi chính sách tiền tệ linh hoạt để tạo thuận lợi cho các khoản tài trợ có chi phí thấp nhằm hỗ trợ tăng trưởng. NHNN đã kéo dài thời hạn áp dụng quy định về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ cho khách hàng gặp khó khăn đến hết ngày 31 tháng 12 năm 2024. Theo đó, các ngân hàng tiếp tục tái cấu trúc các khoản vay của khách hàng gặp khó khăn trong khi vẫn giữ nguyên các khoản vay này trong cùng nhóm phân loại như trước khi tái cấu trúc. Nhờ sự can thiệp kịp thời của NHNN vào thị trường ngoại hối và nghiệp vụ thị trường mở, đồng Việt Nam (VND) giảm giá 5% so với đô-la Mỹ trong nửa đầu năm 2024, thấp hơn một số đồng tiền khác trong khu vực.

Đối với thị trường trái phiếu doanh nghiệp, có phục hồi trong nửa đầu năm 2024 so với mức nền thấp trong nửa đầu năm 2023. Tổng khối lượng phát hành trong kỳ ước đạt 115,5 nghìn tỷ đồng (tương đương 4,7 tỉ USD), gấp gần 1,6 lần khối lượng phát hành cùng kỳ năm trước. Phần lớn khối lượng phát hành (khoảng 64%) đến từ các tổ chức tín dụng phát hành trái phiếu để củng cố tỷ lệ an toàn và chuẩn bị thúc đẩy tăng trưởng tín dụng trong nửa cuối năm. Lượng phát hành trái phiếu bất động sản chiếm khoảng 26% tổng khối lượng phát hành. Thị trường bất động sản phục hồi chậm không thể kích thích nhu cầu huy động vốn qua kênh trái phiếu doanh nghiệp. Một số doanh nghiệp bất động sản xin gia hạn và hoãn trả nợ gốc, giảm bớt áp lực trả nợ trước mắt.