Lãi suất huy động đã tăng và tiếp tục dự báo sẽ tăng thêm đang phản ánh sự phục hồi tăng trưởng trở lại của nền kinh tế, tiêu dùng và khả năng hấp thụ vốn.

Tăng trưởng kinh tế được dự báo tiếp tục tích cực trong các tháng cuối năm 2024, với quyết tâm đạt GDP 7% trong năm nay. Dữ liệu tăng trưởng kinh tế chưa được công bố, song trải qua 2/3 chặng đường chinh phục mục tiêu tăng trưởng năm nay, kinh tế Việt Nam đang ghi nhận nhiều điểm sáng. Trong kịch bản, khả năng GDP quý III và quý IV sẽ đạt lần lượt 7,4 - 7,6%.

Vấn đề đi cùng tăng trưởng là lạm phát. Theo Chứng khoán Maybank (MSVN), môi trường lãi suất thấp, sự mất giá của VND, áp lực giá thực phẩm toàn cầu trong hai năm qua kết hợp với việc tăng lương cơ bản cho khối công gần đây và hiệu ứng cơ sở thấp của năm ngoái đã kéo lạm phát tổng thể gần đạt mức 4,5% kể từ tháng 4 năm 2024. Mặc dù áp lực tỷ giá đã giảm bớt từ tháng 7 đến tháng 8 vừa qua và khả năng sẽ còn dư địa giảm tiếp, tạo điều kiện cho NHNN có thêm không gian để điều chỉnh chính sách tiền tệ, tuy nhiên, yếu tố có thể cản trở nhà điều hành đưa chính sách tiền tệ nới lỏng trở lại mức của năm 2023 chính là lạm phát.

Áp lực với lạm phát những tháng cuối năm 2024 không chỉ đến từ thị trường bên ngoài khi rủi ro giá hàng hóa tăng, bao gồm rủi ro giá năng lượng, vận tải, giá vàng…, mà còn đến từ trong nước khi sự phục hồi kinh tế và nhu cầu tín dụng đang tăng, tạo áp lực tăng lên đối với lãi suất tiền gửi của các ngân hàng thương mại.

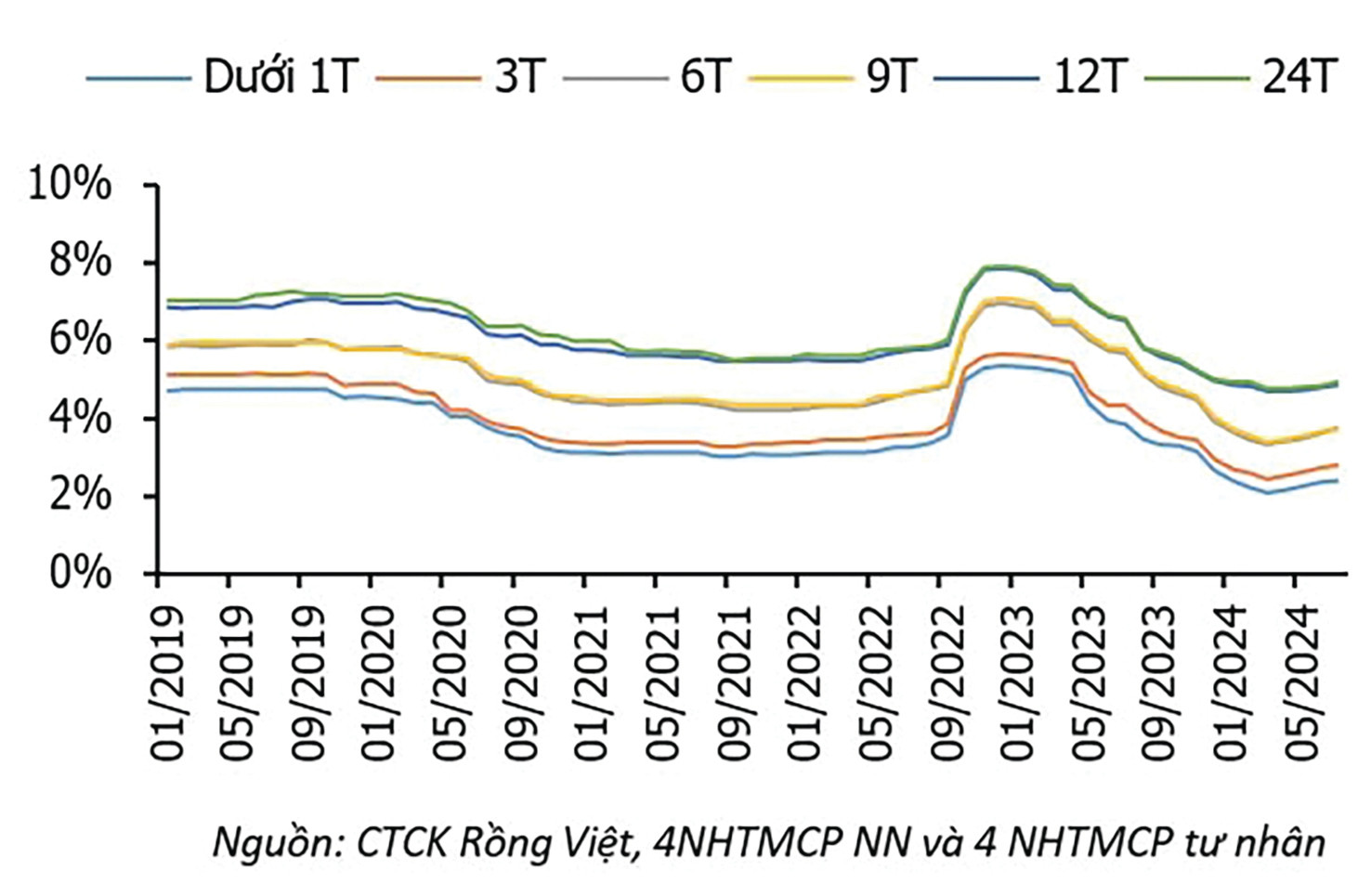

Theo thống kê của NHNN, thời gian qua, một số ngân hàng đã xuất hiện nhiều đợt điều chỉnh tăng lãi suất ngắn hạn. Trên BCTC, các ngân hàng niêm yết thể hiện đã giảm lãi suất cho vay trung bình khoảng 2% từ mức đỉnh quý I/ 2023 và giảm 1,2% so với cuối năm 2023, tương đương mức thấp của giai đoạn quý I/2021 - quý III/2022. Xét từ đầu quý II/2024, lãi suất tiền gửi trung bình của hệ thống đã tăng 40-50 điểm cơ bản. Tuy nhiên, lãi suất vay vẫn được giữ ở mức thấp giúp các ngân hàng hỗ trợ phục hồi tăng trưởng tín dụng và đạt nhiệm vụ hỗ trợ tăng trưởng kinh tế.

Trong trường hợp tăng trưởng kinh tế tiếp tục với tốc độ cao hơn (để đạt kịch bản cao như nêu); tín dụng cũng phải bơm ra nhanh, mạnh hơn (theo kịch bản 14%, tức còn gần 8% chỉ tiêu tín dụng toàn ngành), tức lãi suất của hệ thống cũng sẽ vẫn còn “leo dốc và đồng nghĩa áp lực lạm phát vẫn còn neo ở phía trước. MSVN dự báo đoán lãi suất tiền gửi trung bình sẽ tăng khoảng 50 điểm cơ bản trong các tháng còn lại của năm.

“Tuy nhiên, khác với mức tăng 40-50 điểm cơ bản trong nửa đầu năm do áp lực tỷ giá, mức tăng 50 điểm cơ bản trong nửa cuối năm sẽ phản ánh sự tăng trưởng kinh tế và nhu cầu tín dụng phục hồi, điều mà chúng tôi tin là một sự phát triển hoàn toàn lành mạnh’, ông Hoàng Huy, CFA -MSVN nhận định.

Để lãi suất vẫn tăng và đảm bảo cho sự phát triển lành mạnh, các chuyên gia và doanh nghiệp cũng tin rằng lãi suất vay sẽ phải tiếp tục được giữ ở mức thấp. Động thái giảm lãi suất công cụ điều hành của NHNN thời gian qua, cộng với chủ trương điều tiết hạn mức tín dụng bắt buộc các TCTD cạnh tranh để thúc đẩy dư nợ cho vay, sẽ khiến các ngân hàng có điều kiện và động lực cạnh tranh bằng giá vốn, ông Nguyễn Lê Ngọc Hoàn, chuyên gia Tài chính nhận định. Theo đó, nỗ lực giảm lãi suất vay cũng đồng nghĩa có thể khả thi và/ hoặc các TCTD phải chấp nhận giảm ghi lợi nhuận của năm nay để hỗ trợ tăng trưởng.