Ghi nhận cho thấy hiện đã có nhiều doanh nghiệp sau khi được xếp hạng tín nhiệm, đã chủ động cung cấp hồ sơ cho các tổ chức quốc tế để mở rộng hợp tác đầu tư.

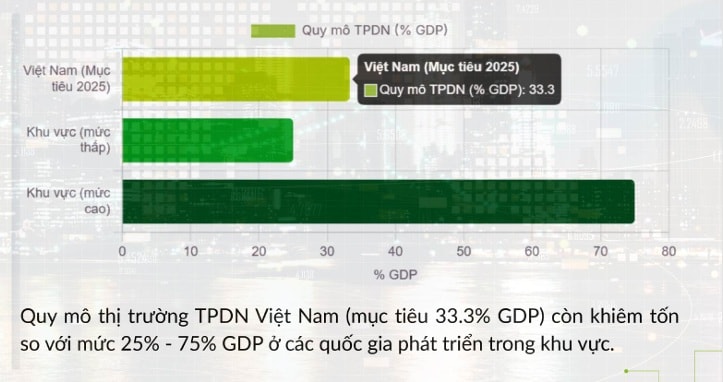

Trên thế giới, thị trường xếp hạng tín nhiệm (XHTN) trên thế giới đã hình thành và phát triển từ rất sớm, trong khi đó, Việt Nam chỉ mới ở giai đoạn đầu và thị trường vẫn còn sơ khai, nên vai trò của xếp hạng tín nhiệm càng trở nên quan trọng. Quy mô của thị trường vẫn còn rất sơ khai so với các thị trường khu vực và vẫn đang trong giai đoạn hoàn thiện để phát triển bền vững, ông Phùng Xuân Minh, Chủ tịch Saigon Ratings, cho biết.

Ông Minh nhận định Việt Nam hiện đang đứng trước hai “cơ hội chiến lược”: Phát triển kinh tế công dân số và chuyển dịch năng lượng quốc gia đến năm 2050. Để hoàn thành mục tiêu trở thành nước phát triển, thu nhập cao vào năm 2050, Việt Nam cần huy động nguồn vốn cực lớn, đặc biệt trong giai đoạn 2025–2030, đây thời kỳ “giai đoạn bản lề yêu cầu năng lực huy động vốn rất lớn”.

Quốc hội cũng đã đặt ra mục tiêu đến năm 2050 Việt Nam trở thành nước phát triển, có thu nhập cao. Nhiều chuyên gia quốc tế đánh giá đây là cột mốc mang tính lịch sử, rất ít quốc gia đạt được trong vòng 20 năm bằng cách tăng quy mô GDP gấp 5 lần. Điều này cho thấy từ nay đến năm 2030 sẽ là giai đoạn “bản lề”, đòi hỏi năng lực huy động vốn rất lớn của cả nền kinh tế và doanh nghiệp.

Đặc biệt, Chủ tịch Saigon Ratings chia sẻ tại chuỗi hội thảo về xếp hạng tín nhiệm vừa được Bộ Tài chính và ADB tổ chức, với các dự án hạ tầng trọng điểm quốc gia hướng đến phục vụ mục tiêu đưa đất nước thoát bẫy thu nhập trung bình và tăng trưởng mạnh mẽ, điển hình như dự án đường sắt cao tốc 67 tỷ USD, hàng loạt dự án đường sắt metro, sân bay, cầu, cảng... nguồn vốn huy động từ kênh trái phiếu - kênh vốn dài hạn, có ý nghĩa quan trọng.

Trong cơ cấu vốn, theo ông Minh, trái phiếu là một trong ba kênh quan trọng bên cạnh tín dụng và chứng khoán. Nhà nước không thể tự đảm đương toàn bộ dự án hạ tầng, năng lượng hay giao thông, nên cần sự tham gia mạnh mẽ của khu vực tư nhân. Để tư nhân tham gia hiệu quả, thị trường trái phiếu phải minh bạch, với xếp hạng tín nhiệm là công cụ đánh giá rủi ro.

Ông Minh phân tích: Hiện khoảng 90% trái phiếu ở Việt Nam phát hành riêng lẻ, và trước đây 60–70% nhà đầu tư không có đầy đủ thông tin, chỉ quan tâm lãi suất mà bỏ qua chất lượng trái phiếu, dẫn đến các sự cố vừa qua. Vì vậy, minh bạch hóa thông tin là yêu cầu bắt buộc. Kinh nghiệm từ các quốc gia, điển hình từ Hàn Quốc, cho thấy sự chuyển dịch từ bắt buộc sang yêu cầu tự thân của thị trường đối với trái phiếu được xếp hạng tín nhiệm. Theo đó, có thể hiểu những quy định bắt buộc về xếp hạng tín nhiệm từ năm 2023, đến nay vừa được quy định cụ thể hơn nữa tại Nghị định 245/2025/NĐ-CP (sửa đổi Nghị định 155), bắt buộc phải có kết quả xếp hạng tín nhiệm và việc áp dụng kết quả xếp hạng tín nhiệm khi chào bán trái phiếu doanh nghiệp ra công chúng, sẽ được tuân thủ và thay đổi dần về văn hóa xếp hạng.

"Thị trường cần bảo vệ cả nhà đầu tư lẫn quyền kinh doanh của doanh nghiệp. Doanh nghiệp phát hành trái phiếu phải được đánh giá công bằng để phân loại rủi ro và thu hút vốn phù hợp. Do đó, việc phát triển đồng thời thị trường sơ cấp, thứ cấp và hệ thống xếp hạng tín nhiệm độc lập là rất cần thiết. Từ thực tiễn hoạt động, chúng tôi ghi nhận ngày càng nhiều doanh nghiệp chủ động tìm đến xếp hạng để chuẩn hóa quản trị nội bộ, chuẩn bị IPO, M&A hoặc tham gia các dự án có đối tác nước ngoài. Nhiều doanh nghiệp sau khi được xếp hạng đã chủ động cung cấp hồ sơ cho các tổ chức quốc tế để mở rộng hợp tác đầu tư", ông Phùng Xuân Minh chia sẻ.

Theo bà Arabella Bennett - Bí thư thứ hai, Đại sứ quán Úc tại Việt Nam, Bộ Ngoại giao và Thương mại Úc, các quy định mới của Việt Nam đang ngày càng hoàn thiện chính sách cho thị trường vốn, cụ thể như Nghị định 245 đang tháo gỡ những điểm nghẽn, tạo điều kiện thuận lợi cho nhà đầu tư nước ngoài tham gia thị trường chứng khoán, vừa siết chặt quy định về phát hành trái phiếu thông qua yêu cầu xếp hạng tín nhiệm độc lập. Những cải cách này không chỉ nâng cao tính minh bạch, qua giúp thị trường vốn Việt Nam tiến gần hơn tới các chuẩn mực quốc tế.

Việc FTSE Russell vừa nâng hạng thị trường chứng khoán Việt Nam lên nhóm thị trường mới nổi thứ cấp được xem là cột mốc quan trọng, hứa hẹn thu hút thêm dòng vốn ngoại, củng cố uy tín quốc gia và góp phần xây dựng hệ thống tài chính Việt Nam ngày càng ổn định, đa dạng hơn, bà Arabella Bennett nhấn mạnh.

Hệ thống văn bản pháp luật chứng khoán về xếp hạng tín nhiệm đối với phát hành TPDN:

Luật Chứng khoán số 54/2019/QH14; Luật số 56/2024/QH15 sửa đổi, bổ sung một số điều của Luật Chứng khoán.

Nghị định số 155/2020/NĐ-CP ngày 31/12/2020 hướng dẫn Luật Chứng khoán; Nghị định số 245/2025/NĐ-CP ngày 11/9/2025 sửa đổi, bổ sung một số điều của Nghị định số 155/2020/NĐ-CP.

Nghị định số 153/2020/NĐ-CP ngày 31/12/2020; Nghị định số 65/2022/NĐ-CP ngày 16/09/2022 sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP; Nghị định số 08/2023/NĐ-CP ngày 05/03/2023 sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều tại 02 Nghị định nêu trên.

Quyết định số 252/QĐ-TTg ngày 01/03/2012 phê duyệt Chiến lược phát triển thị trường chứng khoán Việt Nam giai đoạn 2011–2020 (đã tổng kết thi hành): Phát triển các tổ chức định mức tín nhiệm, trước hết là tổ chức định mức tín nhiệm cổ phần có tham gia vốn của đối tác nước ngoài có uy tín trong lĩnh vực định mức tín nhiệm.

Điểm g khoản 3 Điều 15 Luật Chứng khoán 2019 quy định về XHTN đối với điều kiện chào bán trái phiếu ra công chúng (đã được bổ sung bởi Luật Chứng khoán sửa đổi 2024): Có kết quả XHTN đối với tổ chức phát hành trái phiếu theo quy định của Chính phủ về các trường hợp phải XHTN và thời điểm áp dụng.

Đối với chào bán TPDN ra công chúng: Căn cứ Điều 19 Nghị định số 155/2020/NĐ-CP ngày 31/12/2020 (đã được thay thế, bổ sung), để chào bán trái phiếu ra công chúng, tổ chức phát hành hoặc trái phiếu đăng ký chào bán phải có XHTN bởi tổ chức XHTN được Bộ Tài chính cấp Giấy chứng nhận đủ điều kiện kinh doanh trong trường hợp: (i) Tổng giá trị trái phiếu phát hành mỗi 12 tháng > 500 tỷ đồng và > 50% vốn chủ sở hữu; hoặc (ii) Tổng dư nợ trái phiếu > 100% vốn chủ sở hữu;

Đối với chào bán TPDN riêng lẻ: Nghị định số 163/2018/NĐ-CP ngày 4/12/2018, Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 quy định hồ sơ phát hành (đã hết hiệu lực): Kết quả XHTN của tổ chức XHTN đối với doanh nghiệp phát hành trái phiếu và loại trái phiếu phát hành (nếu có).

Quy định hiện hành: Luật số 56/2024/QH15 Sửa đổi Luật Chứng khoán

Luật số 56/2024/QH15 sửa đổi, bổ sung điểm g khoản 3 Luật Chứng khoán về điều kiện chào bán TPDN ra công chúng: Đáp ứng quy định của Chính phủ về đại diện người sở hữu trái phiếu, hệ số nợ, giá trị phát hành trên vốn chủ sở hữu và xếp hạng tín nhiệm.

Quy định hiện hành: Chào bán trái phiếu ra công chúng

Điểm a khoản 8 Điều 1 Nghị định số 245/2025/NĐ-CP ngày 11/9/2025 quy định: Tổ chức phát hành hoặc trái phiếu đăng ký chào bán phải được XHTN bởi tổ chức xếp hạng tín nhiệm độc lập, ngoại trừ trường hợp trái phiếu phát hành của TCTD hoặc trái phiếu được TCTD, chi nhánh ngân hàng nước ngoài, tổ chức tài chính ở nước ngoài, tổ chức tài chính quốc tế bảo lãnh thanh toán toàn bộ gốc và lãi trái phiếu. Tổ chức XHTN không phải là người có liên quan của tổ chức phát hành.

Quy định hiện hành: Chào bán TPDN riêng lẻ

Khoản 3 Điều 1 Luật số 56/2024/QH15 quy định NĐT chứng khoán chuyên nghiệp là cá nhân được tham gia mua, giao dịch, chuyển nhượng đối với TPDN riêng lẻ thuộc một trong hai trường hợp sau đây:

a) TPDN riêng lẻ có XHTN và có tài sản bảo đảm đối với trái phiếu đó;

b) TPDN riêng lẻ có XHTN và có bảo lãnh thanh toán của TCTD đối với trái phiếu đó.

Căn cứ khoản 9 Điều 1 Nghị định số 65/2022/NĐ-CP ngày 16/09/2022 sửa đổi khoản 2 Điều 12 Nghị định số 153/2020/NĐ-CP ngày 31/12/2020, để chào bán TPDN riêng lẻ, tổ chức phát hành phải có XHTN bởi tổ chức XHTN được Bộ Tài chính cấp Giấy chứng nhận đủ điều kiện kinh doanh trong trường hợp tương tự chào bán trái phiếu ra công chúng.

Quy định về tổ chức xếp hạng tín nhiệm độc lập

Điểm c khoản 1 Điều 1 Nghị định số 245/2025/NĐ-CP quy định: Tổ chức xếp hạng tín nhiệm độc lập bao gồm Moody's, S&P Ratings, Fitch Ratings; và các doanh nghiệp xếp hạng tín nhiệm được Bộ Tài chính cấp phép hoạt động kinh doanh bao gồm: FiinRating, Saigon Ratings, S&I Ratings, VIS Rating, Thiên Minh Rating.

(Nguồn: Ban Quản lý chào bán Chứng khoán, UBCKNN, Bộ Tài chính)