Thị trường bất động sản quý I/2026 ghi nhận tín hiệu phục hồi sau Tết, song diễn biến không đồng đều. Chung cư dẫn dắt, đất nền thận trọng, nhà riêng phân hóa rõ giữa hai đô thị lớn.

Dữ liệu từ Batdongsan.com.vn cho thấy, thị trường bất động sản đang bước vào giai đoạn phục hồi có chọn lọc, khi dòng tiền và hành vi người mua không còn phân bổ đồng đều giữa các phân khúc.

Tại sự kiện “Toàn cảnh thị trường bất động sản quý I/2026” tổ chức ngày 15/4, bà Đỗ Thị Ngọc Ánh, Quản lý Kinh doanh cấp cao của Batdongsan.com.vn nhận định, mức độ quan tâm toàn thị trường đã cải thiện sau kỳ nghỉ Tết, song lực cầu tập trung vào những sản phẩm có giá trị sử dụng thực và khả năng chống chịu tốt trước biến động vĩ mô.

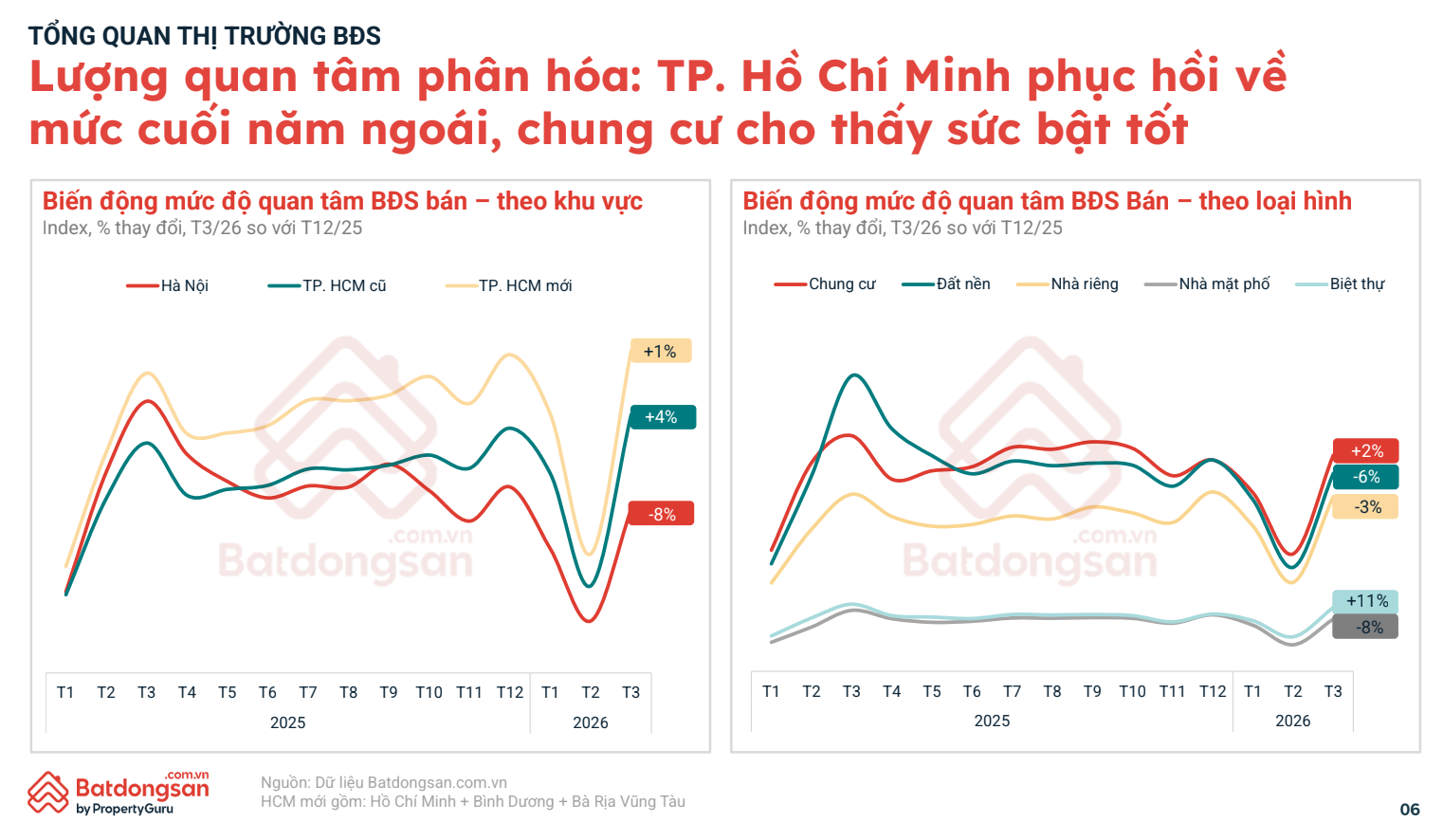

Đáng chú ý, tốc độ phục hồi tại TP HCM đang nhỉnh hơn Hà Nội. Cụ thể, nhu cầu tìm mua tại TP HCM tăng nhẹ trở lại, trong khi Hà Nội vẫn chưa quay về mức quan tâm ghi nhận vào cuối năm 2025.

Trong bức tranh phân hóa, chung cư tiếp tục là điểm sáng khi vừa ghi nhận mức tăng trưởng về mức độ quan tâm, vừa duy trì tính thanh khoản tốt.

Dữ liệu tháng 3/2026 cho thấy mức độ quan tâm chung cư tại nhiều khu vực tăng từ 4% đến 7% so với tháng 12/2025, cao hơn đáng kể so với các loại hình khác. Điều này phản ánh dòng tiền đang quay trở lại phân khúc đáp ứng nhu cầu ở thực.

Khảo sát của Batdongsan.com.vn cũng cho thấy sự thay đổi rõ rệt trong mục đích mua nhà. Có tới 67% người mua chung cư nhằm để ở, 30% để đầu tư cho thuê và chỉ 4% phục vụ nhu cầu lướt sóng. So với giai đoạn trước, khi tỷ lệ đầu tư ngắn hạn từng chiếm tới 30% - 40%, xu hướng hiện tại cho thấy thị trường đang dịch chuyển về nền tảng bền vững hơn.

Về giá, chung cư tiếp tục thể hiện khả năng “giữ giá” trong bối cảnh thị trường còn nhiều biến động. Trong quý I/2026, giá rao bán trung bình tại Hà Nội đạt khoảng 87 triệu đồng mỗi mét vuông, trong khi tại TP HCM khoảng 69 triệu đồng mỗi mét vuông, tăng nhẹ từ 1,5% đến 2,4% theo quý.

Không chỉ là phân khúc dẫn dắt, chung cư còn phản ánh rõ xu hướng phát triển đô thị gắn với hạ tầng. Tại Hà Nội, các dự án mở rộng theo cấu trúc vành đai và hướng phát triển qua sông. Trong khi đó, tại TP HCM, nguồn cung mới tập trung tại các khu vực cận trung tâm và dọc các trục giao thông lớn.

Xu hướng dịch chuyển nhu cầu cũng có sự khác biệt. Người mua tại TP HCM có xu hướng mở rộng ra các khu vực vùng ven như TP Thủ Đức hay các địa bàn lân cận như Dĩ An, Thuận An. Trong khi đó, người mua tại Hà Nội lại có xu hướng tìm kiếm cơ hội ở các tỉnh như Hưng Yên, Hải Phòng hay xa hơn là Đà Nẵng và Khánh Hòa.

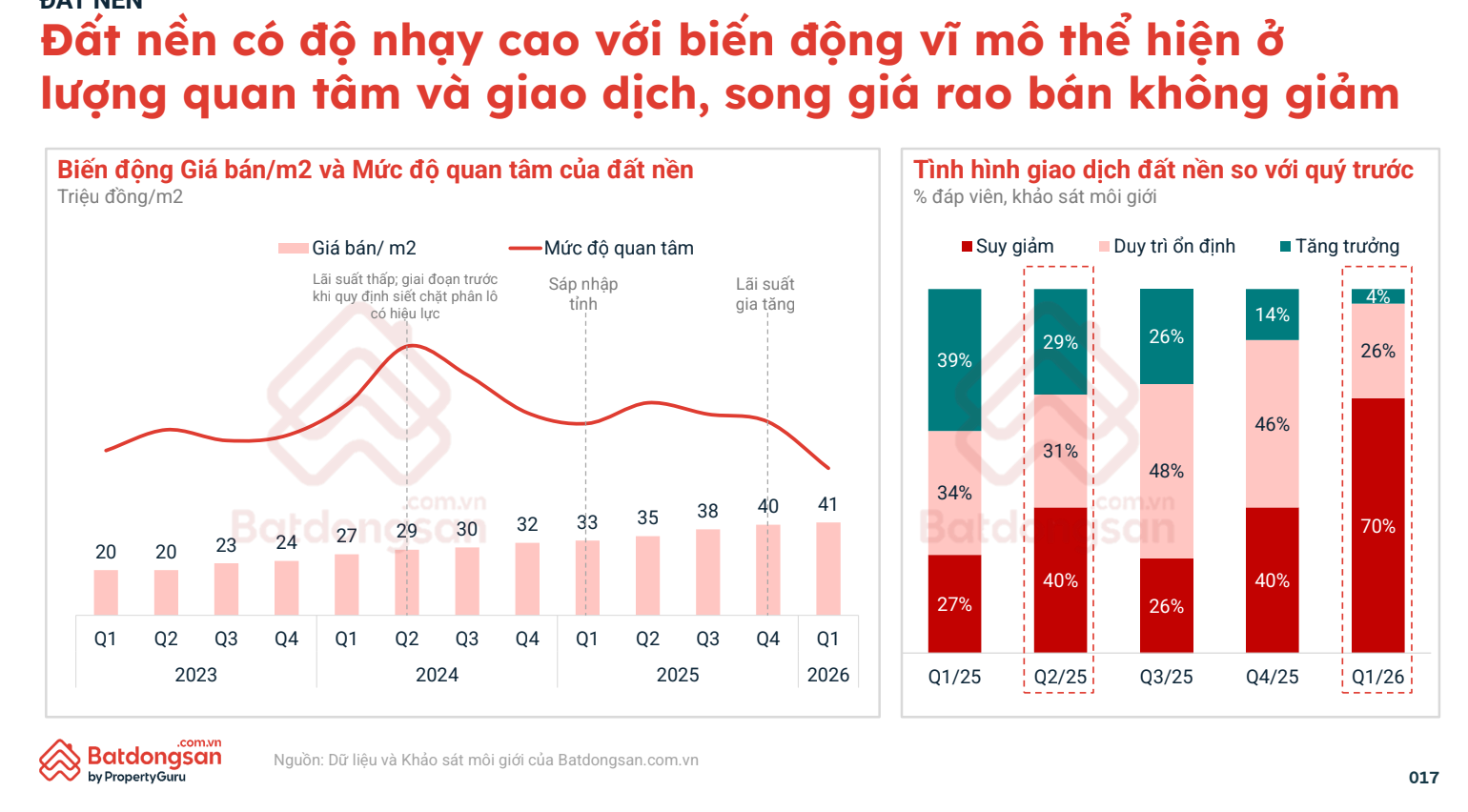

Trái với chung cư, đất nền tiếp tục thể hiện độ nhạy cao với các yếu tố vĩ mô. Những biến động về lãi suất, chính sách hay thông tin quy hoạch đều tác động nhanh đến mức độ quan tâm và giao dịch.

Trong quý I/2026, cả Hà Nội và TP HCM đều ghi nhận mức độ quan tâm đất nền giảm so với cuối năm 2025, trong đó Hà Nội giảm mạnh hơn. Tuy nhiên, mặt bằng giá không điều chỉnh đáng kể mà chủ yếu đi ngang, cho thấy kỳ vọng của bên bán vẫn ở mức cao, trong khi người mua ngày càng thận trọng.

Xét theo khu vực, miền Trung nổi lên như điểm sáng khi mức độ quan tâm đất nền tại nhiều địa phương tăng từ 10% đến 28%, nhờ nguồn cung mới được tung ra thị trường, đặc biệt tại các đô thị du lịch.

Đối với nhà riêng, dữ liệu cho thấy sự phân hóa rõ rệt giữa hai thị trường lớn. Tại TP HCM, mức độ quan tâm tăng khoảng 7% so với cuối năm 2025, trong khi Hà Nội lại giảm sâu.

Nguyên nhân chính đến từ diễn biến giá. Tại Hà Nội, giá nhà riêng đã tăng liên tục trong suốt một năm qua, thậm chí có khu vực tăng tới 20% - 30%, khiến sức mua suy yếu. Ngược lại, tại TP HCM, sau giai đoạn tăng nóng, giá đã có sự điều chỉnh nhẹ từ 1% đến 7% ở một số khu vực, qua đó kích thích nhu cầu quay trở lại.

Thực tế cho thấy, tại các quận như Quận 5, Tân Bình hay Quận 8, khi giá giảm, mức độ quan tâm tăng tương ứng từ 8% đến 15%. Điều này khẳng định yếu tố giá đang đóng vai trò then chốt trong việc quyết định lực cầu.