VND/USD nhiều khả năng sẽ tiếp tục được neo ở mức cao trong bối cảnh rủi ro toàn cầu vẫn chưa có dấu hiệu hạ nhiệt.

USD mạnh lên cùng với sự leo thang về thuế quan

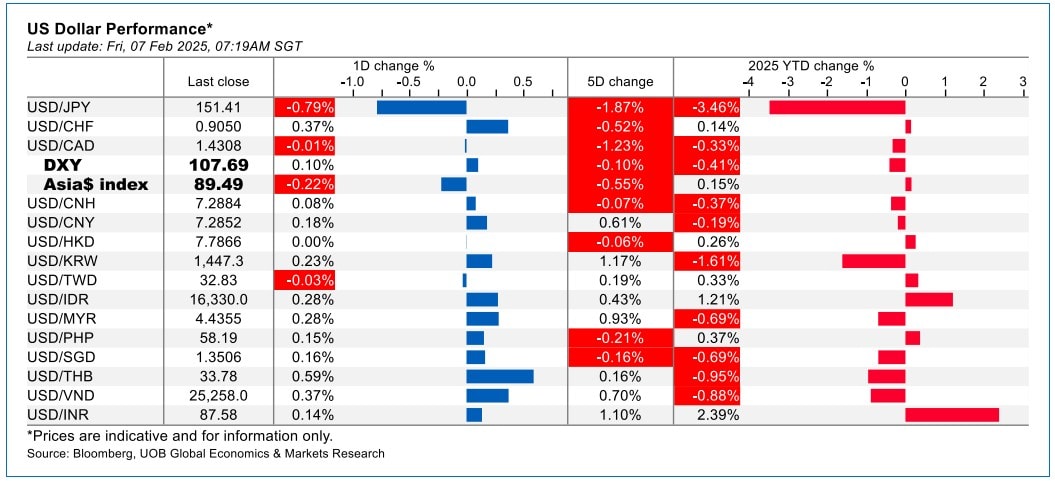

Đồng USD đã giảm lần đầu tiên sau bốn tháng vào tháng 1 khi Tổng thống Donanld Trump không ngay lập tức áp thuế sau khi nhậm chức vào ngày 20/1. Trước đó, thị trường đã đẩy mạnh mua vào USD với kỳ vọng ông sẽ thực hiện các biện pháp thuế quan ngay từ ngày đầu tiên đối với các đối tác thương mại quan trọng như Canada, Mexico và Trung Quốc. Do đó, khi không có động thái tức thì, một số nhà đầu tư đã chốt lời, khiến Chỉ số USD (DXY) – vốn đã đạt mức cao nhất trong hai năm vào đầu tháng 1 – điều chỉnh nhẹ.

Tuy nhiên, sự bình ổn ngắn ngủi trên thị trường tài chính đã nhanh chóng bị phá vỡ khi Tổng thống Trump ký phê duyệt đợt thuế quan đầu tiên trong nhiệm kỳ mới vào ngày 1/2, áp dụng với Mexico, Canada và Trung Quốc, trước khi đồng ý hoãn thuế đối với Mexico và Canada thêm một tháng.

Tại thời điểm hiện tại, có vẻ như các biện pháp thuế bổ sung đối với Trung Quốc sẽ vẫn được triển khai, và Trung Quốc cũng đang chuẩn bị đáp trả tương ứng.

Như đã được DĐDN đề cập trong bài viết trước đây, nhà đầu tư toàn cầu đang ngóng đợi diễn biến đàm phán và chính sách thuế quan sẽ được áp dụng thực sự sau các cuộc điện đàm của các quốc gia. Tác động của đợt "rung chuông" leo thang chính sách thuế quan, tuy nhiên, theo các chuyên gia từ UOB, dẫn đến câu hỏi đặt ra là: Chúng ta sẽ điều hướng qua cuộc chiến thuế quan đầy biến động này như thế nào? Và liệu đồng USD có tiếp tục tăng sau khi đã ổn định vào tháng 1?

Dữ liệu của UOB chỉ ra, hầu hết các đồng tiền châu Á đã có một khởi đầu tích cực trong năm 2025, khi các biện pháp thuế quan ngay từ ngày đầu nhậm chức của Tổng thống Trump đối với Trung Quốc – vốn bị lo ngại từ trước – đã không xảy ra. Ngay cả khi ông Trump cuối cùng công bố mức thuế 10% đối với hàng hóa Trung Quốc vào ngày 1/2, phản ứng ôn hòa của Trung Quốc so với Canada và Mexico cho thấy tuyến đầu của cuộc chiến thương mại mới có thể là với các nước láng giềng của Mỹ, một điểm khác biệt quan trọng so với cuộc chiến thương mại Mỹ - Trung năm 2018.

Điều này cũng đặt ra câu hỏi: Liệu tác động lan tỏa đối với CNY và các đồng tiền châu Á có giảm đi không? Hay vẫn còn khả năng leo thang thuế quan đối với Trung Quốc?

Mặc dù Tổng thống Trump mới chỉ áp mức thuế khiêm tốn 10% lên hàng nhập khẩu từ Trung Quốc, theo UOB nhận định, rủi ro gia tăng thuế quan trong tương lai vẫn rất cao.

Văn phòng Đại diện Thương mại Mỹ (USTR) đã công bố vào ngày 24/1 rằng họ đang xem xét lại Thỏa thuận Kinh tế và Thương mại giữa Mỹ và Trung Quốc để đánh giá liệu Trung Quốc có tuân thủ các cam kết trong thỏa thuận hay không. Đây có thể là bước đệm để đưa ra khuyến nghị về thuế đối với Tổng thống. Bên cạnh đó, Bộ trưởng Tài chính Mỹ Scott Bessent được cho là đang thúc đẩy việc áp mức thuế nhập khẩu phổ quát, khởi điểm 2,5% và tăng dần theo thời gian trong khi ứng viên Bộ trưởng Thương mại Howard Lutnick cũng là một người ủng hộ mạnh mẽ việc tăng thuế nhập khẩu. Đặc biệt, ngày càng có lo ngại rằng Mỹ có thể thu hồi quy chế "tối huệ quốc" (MFN) của Trung Quốc.

Dù vậy, phản ứng của Trung Quốc cho đến nay vẫn khá kiềm chế, và việc Tổng thống Trump triển khai một cuộc chiến thuế quan kéo dài trên nhiều mặt trận có thể khiến tác động lan tỏa ngay lập tức lên CNY và các đồng tiền châu Á trở nên nhẹ nhàng hơn. Mặc dù các chuyên gia dự báo sẽ có thêm các đợt thuế quan mới đối với Trung Quốc sau khi cuộc điều tra của Văn phòng Đại diện Thương mại Mỹ (USTR) hoàn tất, kịch bản bi quan với mức thuế 60% có khả năng chưa xảy ra ở thời điểm này. Do đó, Bộ phận Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore) vẫn giữ nguyên dự báo tăng trưởng GDP Trung Quốc ở mức 4,3% cho năm 2025, với giả định thuế nhập khẩu vào Mỹ tăng từ 10% lên 25% theo kịch bản cơ sở. Ngoài ra, một gói kích thích kinh tế đáng kể từ Trung Quốc trong năm nay cũng có thể giúp giảm bớt tác động suy giảm và hạn chế mức độ điều chỉnh của CNY.

Hiện tại, nhóm chuyên gia duy trì dự báo USD/CNY như sau: Quý I/2025 là 7,40, Quý II/2025 là 7,55, Quý III/2025 là 7,65, Quý IV/2025 là 7,50. Những dự báo này dựa trên kịch bản cơ sở rằng thuế đối với hàng nhập khẩu Trung Quốc vào Mỹ sẽ tăng lên 25%. Tuy nhiên, nếu mức thuế bị đẩy lên 60%, Ngân hàng Nhân dân Trung Quốc (PBOC) sẽ gặp khó khăn trong việc kiểm soát đà suy yếu của CNY. Khi đó, các nhà phân tích duy trì quan điểm rằng USD/CNY có thể vượt mốc tâm lý 8,0, mức chưa từng thấy kể từ năm 2006.

Các đồng tiền châu Á khác cũng sẽ đi theo xu hướng này, với tỷ giá cao nhất năm 2025 lần lượt được ghi nhận vào quý III năm 2025 ở các mức: USD/SGD là 1,40; USD/MYR là 4,65; USD/IDR là 16.900; USD/THB là 35,40 và USD/VND là 26.000.

Triển vọng USD/VND trước những bất định

VND đã có một khoảng thời gian tạm lắng trong tháng 1 khi Tổng thống Trump không áp dụng thuế ngay từ ngày đầu tiên đối với Trung Quốc. Điều này đã khiến USD/VND rút khỏi mức cao kỷ lục gần 25.500, giảm xuống khoảng 25.100 trong suốt tháng 1. Tuy nhiên, sự bình ổn này nhanh chóng bị phá vỡ sau khi Trump công bố thuế đối với Mexico, Canada và Trung Quốc vào đầu tháng 2, khiến VND/USD tăng trở lại lên khoảng 25.300.

Với lập trường thận trọng hơn của Fed về việc cắt giảm lãi suất trong năm 2025, cùng với những bất ổn từ thuế quan và Trung Quốc, VND/USD có khả năng duy trì xu hướng tăng.

Theo dự báo mới nhất của UOB, VND/USD có thể diễn biến: Quý I/2025 là 25.600, Quý II/ 2025 là 25.800; Quý III/2025 là 26.000, Quý IV/2025 là 25.800.

USD/VND nhiều khả năng sẽ tiếp tục được neo ở mức cao trong bối cảnh rủi ro toàn cầu vẫn chưa có dấu hiệu hạ nhiệt, các chuyên gia phân tích.

Thị trường vàng đang chứng kiến những diễn biến đáng chú ý. Kể từ đầu năm, lượng vàng vật chất được giao vào COMEX đã tăng đột biến, cùng với mức tăng mạnh trong kho dự trữ vàng vật chất tại sàn giao dịch này. Đồng thời, mức chênh lệch giá giữa hợp đồng tương lai vàng tháng gần nhất và giá vàng LBMA so với giá giao ngay cũng đang nới rộng.

Các báo cáo trong ngành cũng chỉ ra rằng lượng vàng vật chất được vận chuyển từ London, châu Âu và nhiều khu vực khác ở châu Á đến New York đang gia tăng. Tổng hợp những yếu tố này, có thể thấy nhu cầu vàng vật chất tại Mỹ đang tăng lên đáng kể trong bối cảnh xung đột thương mại giữa Mỹ và các đối tác lớn ngày càng leo thang.

"Diễn biến này củng cố quan điểm của chúng tôi rằng nhu cầu trú ẩn an toàn đối với vàng đang gia tăng, không chỉ từ các ngân hàng trung ương để tăng dự trữ mà còn từ các nhà đầu tư cá nhân trên toàn cầu. Quan trọng hơn, nhu cầu trú ẩn an toàn đối với vàng cũng đang giúp kim loại quý này tránh được áp lực tiêu cực từ đà tăng mạnh của đồng USD. Nhờ đà tăng mạnh từ năm ngoái, giá vàng tiếp tục đi lên trong năm nay, từ mức 2.650 USD/ounce vào đầu tháng 1 lên mức cao kỷ lục mới 2.820 USD/ounce.

Những tín hiệu mới nhất về nhu cầu trú ẩn an toàn gia tăng đối với vàng càng củng cố triển vọng tích cực của chúng tôi. Chúng tôi duy trì dự báo giá vàng sẽ đạt 3.000 USD/ounce vào cuối năm 2025", chuyên gia UOB nêu.

Nhìn nhận thêm về các tác động/ dự báo đối với lãi suất, tỷ giá và hàng hóa, có thể thấy trên toàn cầu, xu hướng hạ lãi suất nhìn chung vẫn đang diễn ra. Trong một diễn biến mới vào phiên họp chính sách hôm thứ Năm (6/2), Ngân hàng Trung ương Anh (BOE) vừa quyết định hạ lãi suất chuẩn 25 điểm cơ bản xuống 4,5%, đánh dấu đợt cắt giảm đầu tiên của năm. Động thái này tiếp nối quyết định tương tự của Ngân hàng Trung ương châu Âu (ECB) hồi cuối tháng 1.

Ngân hàng Trung ương Ấn Độ (RBI) ngày 7/2 cùng vừa ra quyết định giảm lãi suất chủ chốt lần đầu tiên sau gần 5 năm, trong bối cảnh lạm phát dịu đi tạo dư địa cho việc kích thích nền kinh tế đang suy yếu.

Ngân hàng trung ương Châu Âu (ECB) hôm 31/1/2024 cũng quyết định với sự nhất trí của 100% thành viên hội đồng thống đốc ECB, giảm lãi suất 0,25 điểm phần trăm về mức 2,75%, và cảnh báo một "cơn gió ngược" với tăng trưởng kinh tế. Chủ tịch ECB bà Christine Lagarde nói rằng dù không dễ để xác định thuế quan sẽ gây hiệu ứng lạm phát hay giảm phát, và “tất cả chúng ta đều biết chắc rằng thuế quan sẽ có ảnh hưởng tiêu cực toàn cầu”.

Tại Nhật Bản, ngày 24/1, Ngân hàng Nhật Bản (BoJ) đã tăng lãi suất chính sách từ 0,25% lên 0,5%, mức cao nhất trong khoảng 17 năm; đây là lần tăng lãi suất đầu tiên của BOJ kể từ tháng 7/2024. Số liệu được Cục Thống kê Nhật Bản (SBJ) công bố sáng 7/2 cho thấy mức tăng trưởng tiêu dùng ở Nhật trong tháng cuối cùng của năm 2024. Kỳ vọng Ngân hàng Trung ương Nhật Bản (BOJ) tiếp tục nâng lãi suất tăng lên sau khi dữ liệu này được công bố, đưa tỷ giá đồng yên Nhật tăng lên mức cao nhất gần 2 tháng.

Năm 2025, Trung Quốc cũng được nhiều định chế dự báo có khả năng hạ lãi suất mạnh từ 40-50 điểm cơ bản, thậm chí tiến gần đến hạ 1 điểm phần trăm...

Trong bối cảnh xu hướng hạ lãi suất của hầu hết các NHTW toàn cầu đã và đang diễn ra, kỳ vọng lạm phát Mỹ trở lại và sự bất định của trạng thái chính sách thuế quan khiến hiện vẫn chưa có tín hiệu rõ ràng về các đợt cắt giảm lãi suất từ Fed. Điều này cũng được các nhà quan sát dự báo có thể sẽ dẫn đến khoảng cách chênh lệch lãi suất đồng USD với các đồng tiền khác, tiếp tục tạo áp lực lên đồng nội tệ của các NHTW ngoài Fed.

"Dự báo của chúng tôi về một đợt cắt giảm lãi suất 25 điểm cơ bản của Fed trong năm nay hiện đang trái ngược rõ rệt với mức dự kiến cắt giảm 75 điểm cơ bản từ Ngân hàng Trung ương Châu Âu (ECB), 100 điểm cơ bản từ Ngân hàng Anh (BOE) và Ngân hàng Dự trữ Úc (RBA) và 125 điểm cơ bản từ Ngân hàng Dự trữ New Zealand (RBNZ) trong thời gian còn lại của năm 2025.

Sự chênh lệch lãi suất ngày càng mở rộng này sẽ là động lực quan trọng thúc đẩy USD so với các đồng tiền chính khác, củng cố thêm sức mạnh của USD trong nửa đầu năm 2025. Đồng EUR cũng sẽ chịu thêm áp lực từ mối đe dọa thuế quan đang tiếp diễn từ Hoa Kỳ. Chúng tôi dự báo EUR/USD sẽ dẫn đầu đà giảm xuống 0,98 vào quý II năm 2025, tiếp theo là GBP/USD giảm xuống 1,20 và AUD/USD giảm xuống 0,59 vào cùng kỳ", các chuyên gia UOB dự báo.