Kịch bản kinh tế của Việt Nam năm 2025 đã được dự báo từ đầu năm sẽ không thay đổi, dù có tác động của chính sách thuế quan. Lợi nhuận doanh nghiệp cũng sẽ tăng trưởng tích cực.

Theo bà Đặng Nguyệt Minh - Giám đốc khối Nghiên cứu Dragon Capital, nguyên do là bởi dù tác động của chính sách thuế quan theo sắc lệnh mà ông Donald Trump vừa ký hôm 2/4 (giờ Mỹ) gây bất ngờ, nhưng Chính phủ Việt Nam chắc chắn sẽ có những giải pháp ứng phó phù hợp.

Cụ thể khi các môi trường và chính sách bên ngoài có thể mang đến những tác động, các chính sách bù đắp nội địa thông thường sẽ mạnh mẽ hơn. Ngay trong sáng ngày 3 tháng 4, chính phủ Hàn Quốc đã công bố các chính sách triển khai hỗ trợ khẩn cấp các doanh nghiệp và ngành công nghiệp. “Sớm thôi, Việt Nam cũng sẽ có những chính sách hỗ trợ như thế”, bà Đặng Nguyệt Minh nhận định trong chương trình “Investor Day” định kỳ hàng quý của Dragon Capital vừa tổ chức.

Công ty quản lý quỹ có kinh nghiệm lâu năm nhất trên thị trường chứng khoán Việt Nam (TTCK) cho biết theo đúng lịch, chương trình Gặp gỡ nhà đầu tư định kỳ sẽ tổ chức vào khoảng giữa tháng 4, tuy nhiên do nhà đầu tư có mối quan tâm quá lớn đối với chính sách thuế quan mà chính quyền Mỹ áp cho hàng hóa nhập khẩu của nhiều quốc gia, trong đó có biểu thuế 46% áp với 90% hàng hóa của Việt Nam, do đó sự kiện được tổ chức sớm, nhằm giúp nhà đầu tư nhận diện rõ hơn các tác động, xu hướng và cơ hội trong bối cảnh mới.

Bà Lương Thị Mỹ Hạnh - Giám đốc quản lý tài sản Khối trong nước Dragon Capital, cho biết quyết định đánh thuế của Tổng thống Trump gây bất ngờ với mọi nhà kinh doanh, tài chính, đầu tư ở Việt Nam và trên thế giới. Nhưng biến động này là đặc điểm cơ hữu của thị trường chứng khoán, nó là 1 phần thị trường. Do đó đầu tư phải nhìn dài hạn, không phải ngắn hạn.

Trong bối cảnh với các biến động sẽ mang đến những tác động nhất định, bà Đặng Nguyệt Minh khẳng định: Kịch bản kinh tế của Việt Nam năm 2025 đã được Dragon Capital chia sẻ từ hồi đầu năm, hiện tại không thay đổi quan điểm dự báo này.

“Chúng tôi cho rằng Chính phủ sẽ tập trung vào đẩy mạnh đầu tư công đặc biệt là ở nửa cuối năm; đồng thời tập trung vào yếu tố hiệu quả trong các chi tiêu công. Từ cơ sở chung này, chúng tôi đưa ra 2 kịch bản:

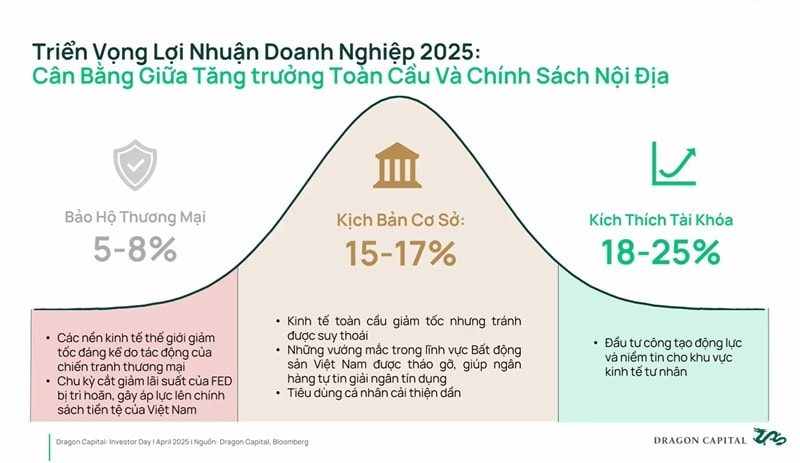

Thứ nhất, với chính sách thương mại từ quyết định của Tổng thống Trump, rõ ràng chúng ta thấy những chính sách này khá là bất ngờ cho nhà đầu tư toàn cầu, thì mức tăng trưởng của Việt Nam dự báo có thể đạt 6,5% đến 7,5%.

Thứ hai, nếu trong tương lai các quốc gia cũng như Việt Nam có khả năng đàm phán để có những chính sách thuế mềm mại hơn, thì tăng trưởng nội địa có thể là vẫn đi theo mức mục tiêu của Chính phủ là từ 7,5% đến 9%”, bà Nguyệt Minh cho biết.

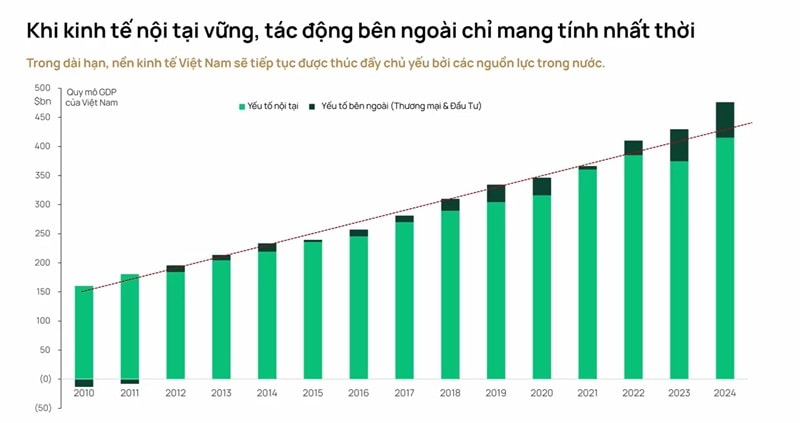

Theo chuyên gia, tâm lý nhà đầu tư tỏ ra lo âu và thực tế đã phản ánh theo diễn biến thị trường. Tuy nhiên, khi một nền kinh tế nội tại bền vững thì những tác động bên ngoài chỉ mang tính tạm thời, nhất thời và sau một thời gian sẽ đi theo xu hướng chung là tăng trưởng của nền kinh tế.

Nhìn vào mức tăng trưởng tương quan của nền kinh tế Việt Nam so với cả các quốc gia ở ASEAN và so sánh với cả các quốc gia ở nhóm thị trường mới nổi, thì chúng ta có thể thấy rằng tăng trưởng mục tiêu của Việt Nam là 8,8% là mức cao nhất so với cả nước trong khu vực như Thái Lan (3,5%), Malaysia (4,5-5%), hay nước cao nhất là Philippines cũng chỉ là mức 6,8%. So với cả các quốc gia thuộc thị trường mới nổi thì các quốc gia này có mức cao nhất từ 1-6,5%, cũng chưa hấp dẫn bằng thị trường Việt Nam. Như vậy nếu xét về góc độ tăng trưởng kinh tế thì có thể nói rằng Việt Nam vẫn giữ những sự hấp dẫn của mình đối với các nhà đầu tư về mặt trung và dài hạn, bà Minh nhấn mạnh.

Về các vấn đề trong nước, theo chuyên gia Dragon Capital, năm 2025 là năm nền tảng cho Đại hội Đảng vào 2026 và là năm bản lề cho một thời kỳ tăng trưởng mới. “Chúng ta biết rằng Chính phủ đang nỗ lực rất nhiều về các cải cách liên quan đến thể chế cũng như đầu tư công để có thể có những hiệu ứng lan tỏa từ khối nhà nước sang các khối tư nhân. Đây là một động lực tăng trưởng tôi cho rằng vẫn không thay đổi đối với Việt Nam. Các mục tiêu tăng trưởng của Chính phủ hết sức rõ ràng, so với cả cuộc họp Chính phủ vào tháng 11/2024 thì những chỉ tiêu về tăng trưởng vào thời điểm tháng 2/2025 đã có những sự thay đổi đáng kể, đặc biệt là về tăng trưởng tín dụng 16% và có thể rộng hơn, đầu tư tăng từ mức 167-174 tỷ USD so với cả mức của năm ngoái chỉ có 146 tỷ USD, mảng tiêu dùng cũng có chỉ tiêu tăng trưởng tối thiểu 12%... Tôi cho rằng Chính phủ vẫn rất quyết tâm để thực hiện các mục tiêu này”, bà Nguyệt Minh phân tích.

“Để thực hiện những mục tiêu tăng trưởng, Chính phủ cũng đã nhận diện và có những biện pháp xử lý vấn đề hết sức trọng yếu, đó chính là sự gia tăng của cung tiền M2. Trong những năm qua, tăng trưởng cung tiền M2 có sự sụt giảm do yếu tố tâm lý ở trong nước cũng như các chính sách về bảo hộ thương mại của nước ngoài. Tuy nhiên lần đầu tiên Việt Nam cũng có những mục tiêu cụ thể về M2 và đây là một chỉ số hết sức quan trọng đối với tăng trưởng kinh tế”, bà Minh nói.

Đối với tăng trưởng của TTCK, cũng theo chuyên gia Dragon Capital, chúng ta có thể nhìn nhận về 5 yếu tố chính là động lực của thị trường:

Thứ nhất, ổn định vĩ mô. Sau quyết định về thuế của Chính phủ Mỹ, chúng ta phải quan sát thêm các diễn biến, song tin rằng Chính phủ Việt Nam có những biện pháp hết sức kịp thời để có thể đàm phán với Chính phủ Mỹ, cũng như có cách chính sách hỗ trợ và kích thích tiêu dùng trong nước.

Thứ hai, các chính sách hỗ trợ. Các chính sách thúc đẩy đầu tư công và tăng tiêu dùng nội địa sẽ là yếu tố hỗ trợ cho tăng trưởng lợi nhuận cho doanh nghiệp.

Thứ ba, tăng trưởng lợi nhuận doanh nghiệp. Dù khó dự đoán, nhưng theo kịch bản cơ sở Dragon Capital dự báo, doanh nghiệp Việt Nam vẫn có thể đạt được tăng trưởng lợi nhuận từ 15-17%. "Trong kịch bản này, chúng tôi cho rằng những vướng mắc ở lĩnh vực bất động sản của Việt Nam sẽ được tháo gỡ một cách triệt để; Qua đó giúp ngân hàng có thể tự tin giải ngân tín dụng và tiêu dùng cá nhân cũng có thể cải thiện. Tâm lý của các doanh nghiệp trong nước cũng được cải thiện để mọi người có mức tự tin để đầu tư hơn", chuyên gia phân tích.

Ngoài ra, theo tính toán, trong Việt Nam Index, tỷ trọng doanh thu của doanh nghiệp bị ảnh hưởng trực tiếp từ thuế suất của Mỹ rất thấp. Tổng doanh thu từ những doanh nghiệp Việt Nam, đã loại trừ ngành tài chính và ngành bất động sản, thì khoảng 111 tỷ USD. Trong đó chỉ có 18% giá trị doanh thu là đến từ những doanh nghiệp có tỷ trọng xuất khẩu. Cụ thể trong đó chỉ có 2% doanh thu là trực tiếp xuất khẩu sang thị trường Mỹ. Do đó, tác động trực tiếp đến doanh thu và lợi nhuận đối với cả Việt Nam Index từ việc áp thuế suất này không quá đáng kể.

Các ngành nghề bị ảnh hưởng chủ yếu bao gồm ngành hóa chất, tiêu dùng, thực phẩm, thép và các vật liệu khác. Tổng giá trị vốn hóa thị trường của các doanh nghiệp này chỉ chiếm khoảng 5,5% của toàn bộ giá trị vốn hóa của Việt Nam Index.

Thứ tư, định giá thị trường. Đối với vấn đề định giá, hiện tại Việt Nam đang có một định giá rất hấp dẫn khi mức PE forward chỉ ở mức 10 lần, có thể coi là thấp nhất trong khu vực, theo đó rất hấp dẫn về mặt trung và dài hạn. Tuy nhiên hiện tại, theo các nhà phân tích, định giá này có thể bị ảnh hưởng bởi những yếu tố ngắn hạn, những nỗi lo và dòng tiền của nhà đầu tư, và chưa phản ánh đầy đủ tiềm năng tăng trưởng của thị trường. Với lợi nhuận kỳ vọng của năm 2025, mức P/E cũng như mức giá trên giá trị sổ sách có thể về vùng thấp nhất trong vòng 10 năm.

Thứ năm, yếu tố tâm lý - các chất xúc tác của thị trường. KRX, hệ thống giao dịch mới sẽ được chính thức triển khai từ ngày 5 tháng 5. Đây là nền tảng cho các sản phẩm mới được triển khai và rút ngắn các quy trình thanh toán. Điều này cũng có thể là sẽ khôi phục lại tâm lý và niềm tin của nhà đầu tư. Đồng thời, việc nâng hạng của thị trường vẫn đang theo kế hoạch là có thể Việt Nam sẽ được nâng hạng vào tháng 9 năm 2025.

Đối với chiến lược đầu tư, Dragon Capital trao đổi, nhà đầu tư nên tập trung chọn lọc những cổ phiếu đối với những ngành nghề có độ bền vững cao, những công ty có bảng cân đối tài chính ổn định, bền vững (chất lượng tài sản tốt) và những ngành nghề được hỗ trợ, từ chính sách nội địa (yếu tố hưởng lợi).