Giá các mặt hàng phân bón giảm mạnh, kéo doanh thu giảm sâu, trong khi, giá vốn tăng mạnh, khiến lợi nhuận của “ông lớn” ngành phân bón DCM bị bào mòn 90%.

>>>Lợi nhuận của DCM sẽ phục hồi nhờ thiếu hụt nguồn cung?

Theo báo cáo tài chính quý III/2023 vừa công bố, Công ty CP Phân bón Dầu khí Cà Mau (HoSE: DCM) ghi nhận doanh thu thuận đạt 3.010 tỷ đồng, giảm 9% so với cùng kỳ năm trước. Trong khi đó, giá vốn lại tăng 23,2% lên 2.833 tỷ đồng khiến lợi nhuận gộp của doanh nghiệp ngành phân bón này giảm mạnh 83%, xuống còn hơn 177 tỷ đồng. Biên lợi nhuận gộp cũng giảm mạnh từ 29,1% xuống còn 5,9%.

Giá vốn tăng cao “ăn mòn” lợi nhuận của DCM.

Trong kỳ, doanh thu từ hoạt động tài chính của DCM tăng mạnh 148% so với cùng kỳ, lên 200 tỷ đồng, nhờ tăng lãi tiền gửi. Chi phí tài chính cũng tăng 16% lên 9 tỷ đồng; chi phí bán hàng tăng 32%, lên 192 tỷ đồng, do doanh nghiệp đẩy mạnh quảng cáo. Trong khi đó, chi phí quản lý doanh nghiệp được doanh nghiệp cắt giảm 44%, xuống còn 85 tỷ đồng.

Sau khi trừ chi phí, lợi nhuận sau thuế của DCM ghi nhận đạt 74 tỷ đồng, giảm mạnh 90% so với cùng kỳ năm 2022. Đây là quý đầu tiên, “ông lớn” ngành phân bón này ghi nhận lợi nhuận dưới 100 tỷ đồng, sau 11 quý liên tiếp có lãi trên 100 tỷ đồng.

Doanh nghiệp cho biết, sản lượng tiêu thụ sản phẩm quý III tăng 36% so với cùng kỳ. Tuy nhiên, giá các mặt hàng phân bón giảm mạnh khiến doanh thu của doanh nghiệp giảm, trong khi, giá vốn tăng mạnh. Bên cạnh đó, chi phí bản hàng gia tăng do Công ty đẩy mạnh hoạt động bán hàng, mở rộng thị trường và xuất khẩu hàng hóa.

Lũy kế 9 tháng đầu năm 2023, DCM ghi nhận doanh thu đạt 9.036 tỷ đồng, giảm 21% so với cùng kỳ. Lợi nhuận sau thuế đạt 617 tỷ đồng, giảm mạnh 81% so với cùng kỳ năm 2022. Với kết quả này, doanh nghiệp thực hiện được 67% kế hoạch doanh thu và gần 45% kế hoạch lợi nhuận năm.

Tại thời điểm 30/9, tổng tài sản của DCM đạt 14.715 tỷ đồng, tăng gần 600 tỷ đồng so với số đầu năm. Trong đó, lượng tiền mặt tiền gửi ngân hàng của doanh nghiệp đạt hơn 9.800 tỷ đồng. Lượng hàng tồn kho ở mức 2.418 tỷ đồng, tăng 6% so với đầu năm.

Bên cạnh việc công bố báo cáo tài chính quý III, DCM cũng đã công bố kế hoạch hoạt động, sản xuất kinh doanh đến năm 2025. Theo đó, doanh nghiệp đặt mục tiêu tăng trưởng bình quân 20%/năm với doanh thu, hướng đến đạt 20.000 tỷ đồng vào năm 2025. Trong đó, tập trung vào 3 nhóm sản phẩm chính là nhóm Urê và gốc Urê, nhóm sản phẩm NPK và nhóm sản phẩm kinh doanh phục vụ thị trường. Thị phần hướng đến tối thiểu 11% vào năm 2025, tương đương 1,18 triệu tấn.

Bên cạnh đó, DCM cũng lên kế hoạch tăng mức độ nhận diện thương hiệu tại 3 thị trường Tây Nam Bộ, Đông Nam Bộ và Tây Nguyên, Campuchia lên 65% vào năm 2025. Đồng thời, mở rộng thị trường xuất khẩu sang các nước lần cận, đa dạng các loại phân bón có thể cung cấp.

Về đầu tư, nghiên cứu và tham gia đầu tư, góp vốn, liên danh liên kết thêm 01 nhà máy NPK để nâng cao năng lực cạnh tranh, lợi thế thị trường về dài hạn đối với các dòng sản phẩm phân bón chất lượng cao, góp phần gia tăng chuỗi giá trị và doanh thu cho Công ty.

DCM cũng sẽ đầu tư Nhà máy sản xuất phân bón hòa tan và phân bón lá, nhằm thực hiện chiến lược đa dạng hóa sản phẩm phân bón, gia tăng lợi thế cạnh tranh, mở rộng chuỗi giá trị, giảm thiểu rủi ro thị trường và đảm bảo chỉ tiêu tăng trưởng doanh thu theo chiến lược kinh doanh dài hạn của Công ty.

Đầu tư Dự án sản xuất Khí Công nghiệp tại Nhà máy Đạm Cà Mau: Thực hiện theo mục tiêu chiến lược đa dạng hóa nguồn nguyên liệu sản xuất, Công ty thực hiện nghiên cứu thu hồi Nitrogen, Argon từ nguồn Offgas và tinh chế đạt tiêu chuẩn khí công nghiệp, đáp ứng nhu cầu tăng tải xưởng Urea và xưởng Ammonia trong tương lai cũng như đáp ứng nhu cầu thị trường khí công nghiệp trong nước, góp phần nâng cao hiệu quả nguồn nguyên liệu theo định hướng chuyển dịch năng lượng của Tập đoàn…

Đánh giá về triển vọng của DCM, Chứng khoán VCBS cho biết, nhu cầu tiêu thụ phân bón năm 2023 được dự báo đi ngang so với năm 2022. Sản lượng urê nửa cuối năm được dự báo cải thiện so với nửa đầu năm do nhu cầu tăng cao trong vụ Thu Đông và Đông-Xuân.

Theo VCBS, giá phân bón kỳ vọng đã tạo đáy nửa đầu năm và hồi phục vào nửa cuối năm 2023. Giá urê Thế giới được kỳ vọng hồi phục kể từ quý III do nhu cầu phân bón thế giới được kỳ vọng cao hơn trong nửa cuối năm (yếu tố mùa vụ); Nguồn cung khan hiếm vào nửa cuối năm.

Trong khí đó, giá urê trong nước có thể đã đạt mức thấp và khó giảm sâu hơn nữa, kỳ vọng giá urê sẽ phục hồi từ nửa cuối năm 2023, tuy nhiên, khó tăng mạnh như trong năm 2021 và 2022.

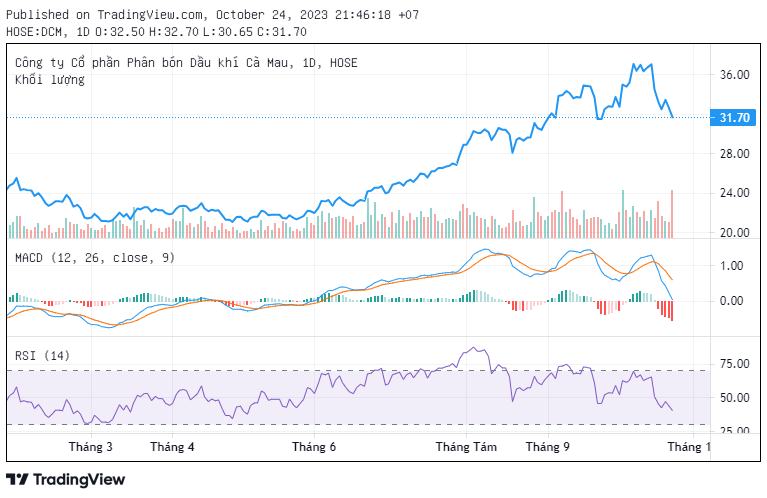

Trên thị trường, cổ phiếu DCM chốt phiên giao dịch ngày 24/10 đạt thị giá 31.700 đồng/cổ phiếu, tăng hơn 37,8% so với hồi đầu tháng 6.

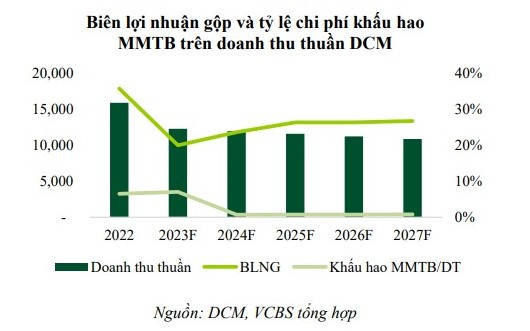

Cũng theo VCBS, Nhà máy urê hết khấu hao kể từ quý IV/2023 sẽ thúc đẩy lợi nhuận doanh nghiệp từ năm 2024. Chi phí khấu hao máy móc thiết bị trên doanh thu sẽ giảm từ mức 7% trong năm 2023 về gần 1% trong giai đoạn 2024-2029 (chủ yếu là chi phí khấu hao nhà máy NPK). Điều này sẽ giúp doanh nghiệp giảm chi phí và mở rộng biên lợi nhuận gộp, qua đó thúc đẩy lợi nhuận kể từ năm 2024.

Đồng thời, Công ty Chứng khoán này ước tính, giá khí đầu vào giảm 12% so với cùng kỳ, theo đà giảm 18% của giá dầu sẽ hỗ trợ biên lợi nhuận doanh nghiệp trong bối cảnh giá bán urê dự kiến giảm 36% so với mức nền cao cùng kỳ.

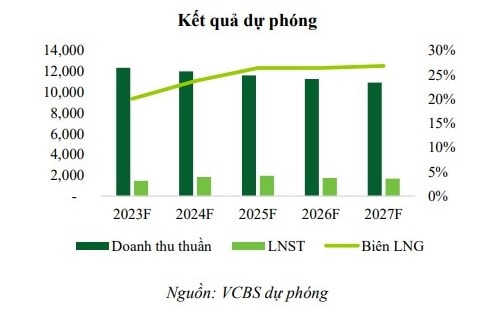

“Chúng tôi đưa dự phóng dựa trên giả định giá urê cho năm 2023 ở mức 430 USD/tấn, giá dầu Brent 82,62 USD/thùng. Chúng tôi dự phóng doanh thu năm 2023F đạt 12.323 tỷ đồng, giảm 23% so với năm trước; Lợi nhuận trước thuế năm 2023F đạt 1.632 tỷ đồng, giảm 64% so với năm trước”, VCBS cho biết.

.jpg "PVCFC chính thức đổi tên thành CTCP - Tổng Công ty Phân bón Dầu khí Cà Mau")