Cơ chế hạn mức tín dụng mà NHNN áp dụng trong điều hành chính sách tiền tệ, hiện nay nhiều ngân hàng trung ương ở các quốc gia trên thế giới không còn sử dụng...

>>Nên bỏ room tín dụng

Hạn mức tín dụng không còn là công cụ kiểm soát rủi ro hữu hiệu của ngành ngân hàng nữa; vì vậy nhiều quốc gia trên thế giới không còn áp dụng

Theo số liệu của NHNN đến ngày 31/5/2022, tín dụng tăng 8,04% so với cuối năm 2021 và tăng 16,94% so với cùng kỳ năm 2021. Tín dụng những tháng đầu năm 2022 tăng phù hợp với diễn biến phục hồi của nền kinh tế và tập trung vào các lĩnh vực sản xuất kinh doanh. Trong đó 4/5 lĩnh vực ưu tiên có mức tăng cao hơn cùng kỳ và 3/5 lĩnh vực ưu tiên có mức tăng cao hơn tốc độ tăng trưởng tín dụng chung của toàn ngành.

Hiện các chỉ tiêu tăng trưởng tín dụng đối với ngành ngân hàng được thực hiện theo nguyên tắc, nghĩa là các tổ chức tín dụng có tình hình hoạt động an toàn, lành mạnh hơn sẽ được NHNN xem xét phân bổ chỉ tiêu tăng trưởng tín dụng cao hơn. Còn các ngân hàng không hoạt động an toàn đồng nghĩa với chỉ tiêu tín dụng (hay còn gọi là "room" tín dụng) được cấp sẽ thấp hơn.

Thực tế thời gian qua, NHNN đưa ra hạn mức tăng trưởng tín dụng hàng năm tùy thuộc vào tình hình hoạt động kinh doanh của các ngân hàng và tỷ lệ nợ xấu, nên những năm gần đây, NHNN luôn đưa ra hạn mức tăng trưởng tín dụng ban đầu ở mức thấp. Sau đó, NHNN sẽ mở rộng hạn mức tín dụng dựa trên tình trạng tài chính của ngân hàng và kết quả xử lý nợ xấu (thường là 6 tháng cuối năm).

Việc áp dụng cơ chế hạn mức tín dụng, theo NHNN nhằm quản lý rủi ro tín dụng. Theo đó, các ngân hàng sẽ có động lực để cải thiện hoạt động và thận trọng hơn trong các hoạt động cho vay đầu cơ và rủi ro. Như vậy, các ngân hàng khỏe mạnh hơn sẽ có thể thêm hạn mức tín dụng cao hơn trong nửa cuối năm. Với việc đưa ra hạn mức tín dụng, tăng trưởng tín dụng của nhiều khiến nhiều ngân hàng rơi vào tình trạng thiếu "room".

Tình trạng cấp "room" tín dụng các phương tiện truyền thông đưa rất nhiều. Tuy nhiên, có thể nói, "room" tín dụng hiện nay để các nhà băng có thể cho vay tương đối eo hẹp. Khi triển khai chủ trương hỗ trợ khách hàng bị hạn chế, sẽ gây áp lực lớn cho tăng trưởng ngắn hạn và trung hạn cho doanh nghiệp và nền kinh tế.

Cơ chế cấp hạn mức tín dụng hàng năm cho các ngân hàng thương mại là một trong những nội dung đã được Thống đốc NHNN trả lời trong phiên chất vấn tại Quốc hội kỳ họp vừa rồi. Lý do cụ thể áp trần tín dụng là gì? Tại sao phải có nó trong khi NHNN có đầy đủ các công cụ kiểm soát rủi ro khác chi tiết và hiệu lực hơn nhiều? Hay nói cách khác, việc cấp trần tín dụng cho từng ngân hàng thương mại dựa trên tiêu chí/quy tắc nào, có công khai minh bạch hay không?...

>>NHNN xem xét nới room tín dụng dài hạn cho các TCTD

Thực tế cho thấy, bên cạnh đầy đủ các công cụ như các ngân hàng trung ương khác trên thế giới, NHNN còn có hai công cụ quyền lực vượt trội khác can thiệp trực tiếp vào thị trường đó là hệ thống NHTM nhà nước (big 4) và hạn mức tín dụng. Nhìn ra các quốc gia láng giềng cho thấy, hầu hết ngân hàng trung ương trên thế giới đã từ bỏ những công cụ trực tiếp như trần tín dụng hoặc trần lãi suất từ những năm 80-90 của thế kỉ trước. Ngày nay, việc điều tiết gián tiếp thông qua lãi suất thị trường thường được sử dụng thay thế.

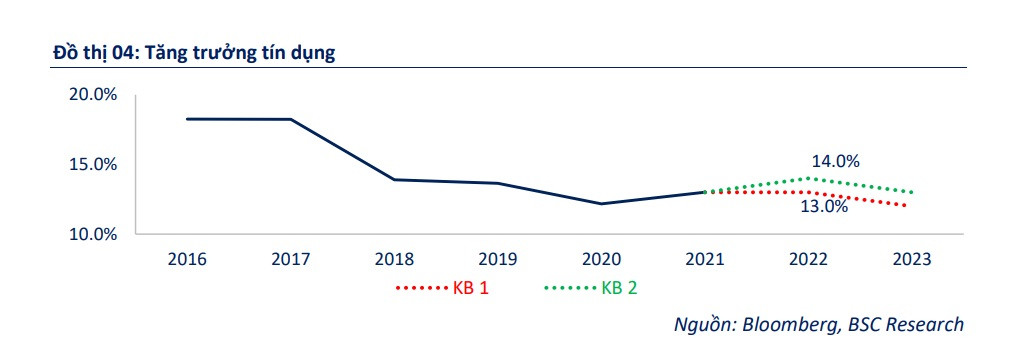

Kịch bản tăng trưởng tín dụng 2022 (nguồn: BSC)

Ở cấp độ vĩ mô, hạn mức tín dụng thường được sử dụng khi Ngân hàng Trung ương không thể kiểm soát tốt cung tiền (để chống lạm phát) do: Phải hỗ trợ chính phủ vay nợ (mua trái phiếu chính phủ) trong thời gian dài theo đuổi chính sách neo tỷ giá (tích trữ ngoại tệ). Cả hai dấu hiệu này đều phổ biến ở Việt Nam. Ở cấp độ vi mô, trần tín dụng và cơ chế phân bổ nó cho từng ngân hàng là công cụ can thiệp khá “thô bạo.” Nó giống như cây gậy và củ cà rốt, hơn là công cụ kiểm soát rủi ro của ngành.

Do hạn mức tăng trưởng tín dụng không phải là thông lệ quốc tế trong điều hành chính sách tiền tệ, thận trọng khi xem hạn mức tăng trưởng tín dụng thấp hơn là một dấu hiệu của việc thắt chặt chính sách tiền tệ.

Với chính sách tiền tệ đa tiền tệ, những bất ổn liên quan đến đại dịch khiến NHNN khó có được bức tranh rõ ràng về xu hướng sắp tới của hệ thống ngân hàng.

Việc phân bổ hạn mức tín dụng thấp ban đầu với khả năng điều chỉnh sau này có thể là một công cụ nỗ lực duy trì ổn định vĩ mô hơn là hỗ trợ phục hồi cho doanh nghiệp và nền kinh tế…

Có thể bạn quan tâm

Chuyên gia nói gì về cơ chế hạn mức tín dụng hiện nay?

12:00, 07/06/2022

Khó bỏ cơ chế cấp hạn mức tín dụng ngay, vì sao?

05:30, 03/06/2022

Cần sớm bỏ hạn mức tín dụng

11:00, 19/12/2021