Kết quả kinh doanh (KQKD) năm 2024 của Công ty CP Phát triển Nhà Bà Rịa - Vũng Tàu (Hodeco, HoSE: HDC) suy giảm so với năm 2023 và các năm gần kề.

Tuy nhiên, điều này không ảnh hưởng đến mục tiêu của công ty này trong năm 2025.

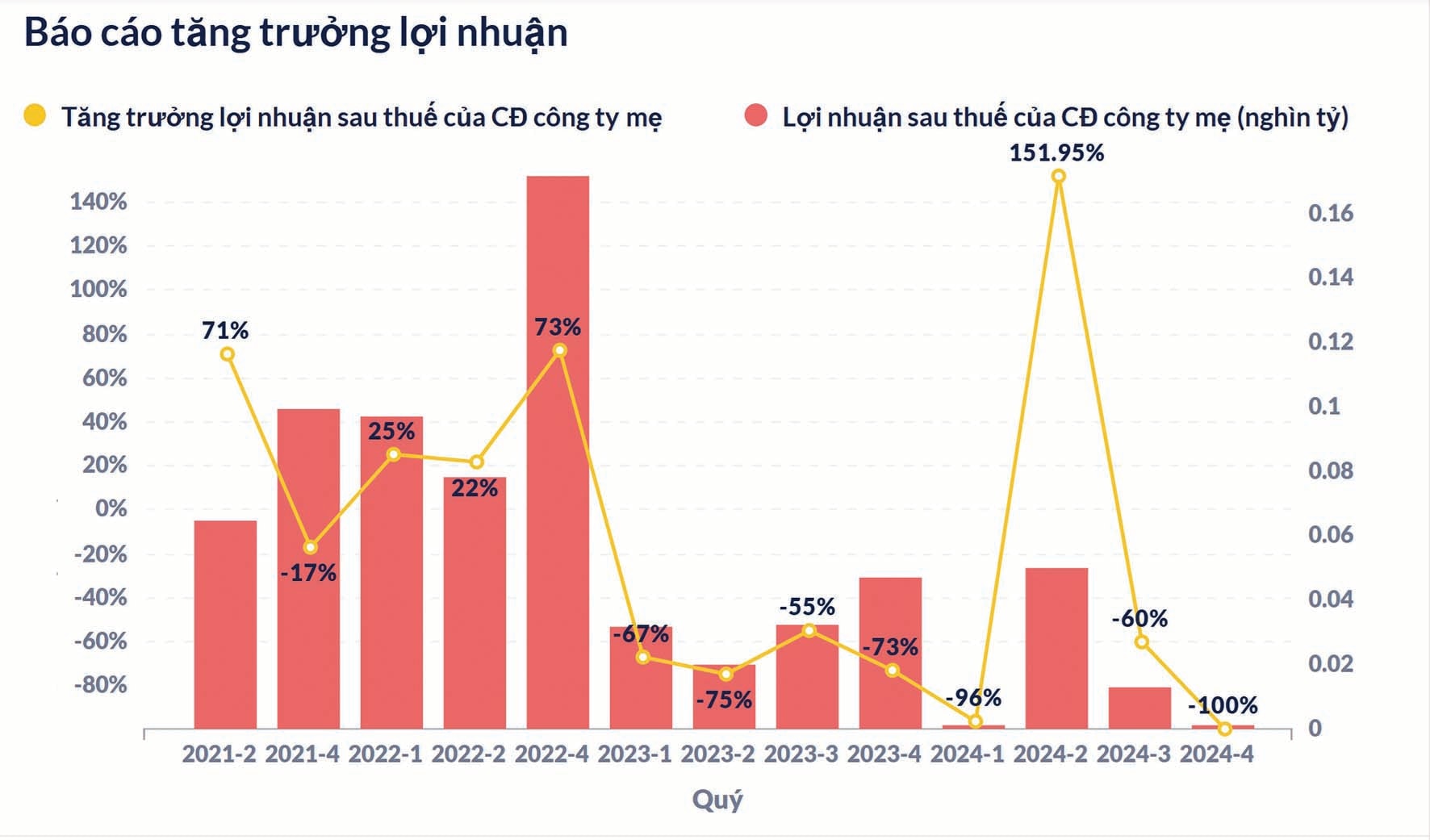

Lũy kế cả năm 2024, doanh thu của HDC đạt 546,22 tỷ đồng, giảm 17,92% so với năm 2023, và lợi nhuận đạt 66,9 tỷ đồng, giảm 49,3% so với năm 2023.

Kết thúc năm, tổng tài sản của HDC tăng 3,8% so với đầu năm, tương ứng tăng thêm 177,3 tỷ đồng, lên 4.876,2 tỷ đồng. Trong đó, tài sản chủ yếu là tài sản dở dang dài hạn ghi nhận 1.364,7 tỷ đồng, chiếm 28% tổng tài sản; tồn kho ghi nhận 1.360,6 tỷ đồng, chiếm 27,9% tổng tài sản;...

Theo thuyết minh của HDC, chi phí sản xuất kinh doanh dở dang ngắn hạn trong mục tồn kho chủ yếu 910,3 tỷ đồng dự án khu nhà ở phức hợp The Light City; 94,3 tỷ đồng dự án khu biệt thự Trần Phú, phường 5, TP. Vũng Tàu; 72,5 tỷ đồng dự án Khu nhà ở phía Tây 3/2…

Đây là yếu tố cần lưu ý bởi sản xuất kinh doanh dở dang trong mục tồn kho lớn có thể doanh nghiệp chôn vốn, âm dòng tiền nếu thị trường không thuận lợi và doanh nghiệp không có nguồn lực thúc đẩy hoàn thành dự án dở dang để đưa sản phẩm ra thị trường. Đây cũng có thể là “của để dành” chưa được “hoàn thiện, gia công, đánh bóng” - chỉ cần có đủ nguồn lực và thị trường có mãi lực, doanh nghiệp có thể thay đổi bức tranh tài chính từ tiền bán hàng với các dự án này. Song, khoản này cũng có thể tiếp tục làm nặng thêm áp lực nguồn vốn và khả năng cải thiện thanh toán của doanh nghiệp nếu là các dự án còn vướng mắc pháp lý.

Nguồn vốn của HDC trong năm 2024 có tổng nợ vay ngắn và dài hạn 1.598 tỷ đồng (chiếm 32,8% tổng tài sản, giảm 6,3% so với cuối năm 2023), trong đó chủ yếu là vay ngắn hạn là 1.176 tỷ đồng, vay dài hạn 422 tỷ đồng. Doanh nghiệp đã trả hết toàn bộ nợ trái phiếu còn lại (97,6 tỷ đồng) trong năm 2024.

Đây cũng là điều kiện để HDC có thể huy động tốt hơn cho các dự án trong năm 2024.

Cập nhật thêm từ báo cáo định kỳ của tổ chức phát hành trái phiếu doanh nghiệp mà HDC công bố hôm 28/3, doanh nghiệp có tổng nợ phải trả tới 2.541 tỷ đồng bao gồm nợ vay ngân hàng, ngoài ra có 367,9 tỷ đồng nợ phải trả khác. Doanh nghiệp giữ nguyên việc làm sạch nợ trái phiếu tại cuối 2024, nhưng nợ vay ngân hàng có thể tiếp tục nặng gánh hơn.

Mặc dù có KQKD kém so mục tiêu đặt ra năm 2024, song năm 2025 của HDC được nhìn nhận có triển vọng sáng hơn, xuất phát từ chính nguyên do tác động đến các chỉ tiêu tài chính thấp của doanh nghiệp, cụ thể là triển vọng tích cực và lực cầu kỳ vọng tốt hơn khi thị trường bất động sản phục hồi.

Theo Vietcap, kỳ vọng thị trường bất động sản tại Bà Rịa-Vũng Tàu (BRVT) sẽ bắt đầu phục hồi vào cuối năm 2025. Một yếu tố hỗ trợ quan trọng là đường cao tốc Biên Hòa-Vũng Tàu (đường cao tốc BHVT), với đoạn 19,5km đầu tiên ở BRVT gần như đã hoàn thành và dự kiến sẽ thông xe vào tháng 6/2025. Ngoài ra, 34km còn lại ở tỉnh Đồng Nai đang được xây dựng và giải phóng mặt bằng, với mục tiêu của Chính phủ là hoàn thành toàn bộ dự án vào cuối năm 2025.

Vietcap cũng cho rằng HDC có vị thế tốt để nắm bắt đà phục hồi của thị trường BRVT, với quỹ đất có vị trí chiến lược hưởng lợi từ đường cao tốc BHVT sắp tới. Theo đó, dự báo doanh số bán hàng trung bình giai đoạn 2025-2026 của HDC là 1,1 nghìn tỷ đồng/năm (so với 850 tỷ đồng/năm trong giai đoạn 2021-2024), được thúc đẩy bởi các dự án đã mở bán (The Light City Giai đoạn 1, Ngọc Tước 2 và Khu nhà ở Tây 3/2) và các đợt mở bán dự án mới như nhà ở xã hội Ecotown Phú Mỹ và dự án quy mô nhỏ Khu nhà ở Đông 3/2.

Một trong những điểm chính được lưu ý là theo BCTC, vào cuối năm 2024, số dư tiền mặt của HDC chỉ còn 10 tỷ đồng. Do đó theo Vietcap, huy động nợ vay sẽ là một trong những nguồn tài trợ chính dành cho phát triển dự án trong giai đoạn 2025-2027 (chủ yếu cho các dự án quy mô lớn Phước Thắng và The Light City Giai đoạn 2). Ngoài ra, HDC cũng đang xem xét các cơ hội huy động vốn như tìm kiếm các đối tác chiến lược và chuyển nhượng dự án.

Ngày 24/3/2025, HĐQT HDC cũng đã có công bố loạt quyết định bao gồm triệu tập ĐHĐCĐ (dự kiến 21/4), lập Ban pháp chế, trong đó có chức năng đáng chú ý của Ban này là “Xử lý pháp lý cho các dự án M&A”. Rất có khả năng đây là tiền đề chuẩn bị của HDC trong hướng đi cần thiết huy động vốn cho các dự án trong năm nay. Trước đó, về M&A, HDC cũng có thương vụ chuyển nhượng cổ phần còn lại của lô đất 11 ha trong dự án Đại Dương (với tổng doanh thu còn lại ước tính 506 tỷ đồng và LNTT ước tính 327 tỷ đồng) chưa được ghi nhận trong năm 2024. Khoản này cũng được xem là “của để dành” có thể hạch toán ở năm tài chính 2025.

Vietcap dự báo lợi nhuận sau thuế sau lợi ích cổ đông tối thiểu của HDC năm 2025 tăng 167% so với cùng kỳ lên 173 tỷ đồng, được thúc đẩy bởi lợi nhuận thoái vốn từ việc chuyển nhượng dự án Thống Nhất cho công ty liên kết HUB do HDC sở hữu 40% (đóng góp khoảng 48%) và tiếp tục bàn giao tại các dự án The Light City Giai đoạn 1 và Ngọc Tước 2. Tuy nhiên lưu ý hoạt động bán hàng tại các dự án chậm hơn dự kiến; thách thức trong huy động vốn cho phát triển dự án quy mô lớn.

Ngoài ra, lưu ý từ ABS với HDC, hệ số nợ vay ở mức khá cao, rủi ro chi phí phạt thuế (trên BCTC khoảng 40 tỷ đồng, chưa được thuyết minh bản chất khoản phạt) có thể ảnh hưởng tới KQKD của doanh nghiệp bên cạnh rủi ro liên quan đến thời gian xử lý pháp lý các dự án BĐS của doanh nghiệp kéo dài.

Theo đó, Vietcap khuyến nghị khả quan cổ phiếu HDC với giá mục tiêu 30.400 đồng/cổ phiếu. Thị giá HDC hiện tại sau nhịp tăng kể từ 25/2, đang giao dịch ở mức 28.100đ/cp.

66,9 tỷ đồng là lợi nhuận sau thuế năm 2024 của HDC, giảm 49,3% so với thực hiện năm 2023.