Nguồn cung nhà ở tại Hà Nội và TP HCM sẽ còn hạn chế và tập trung nhiều ở phân khúc giá cao. Sản phẩm dự kiến dần mở rộng ra khu vực ngoài trung tâm thành phố.

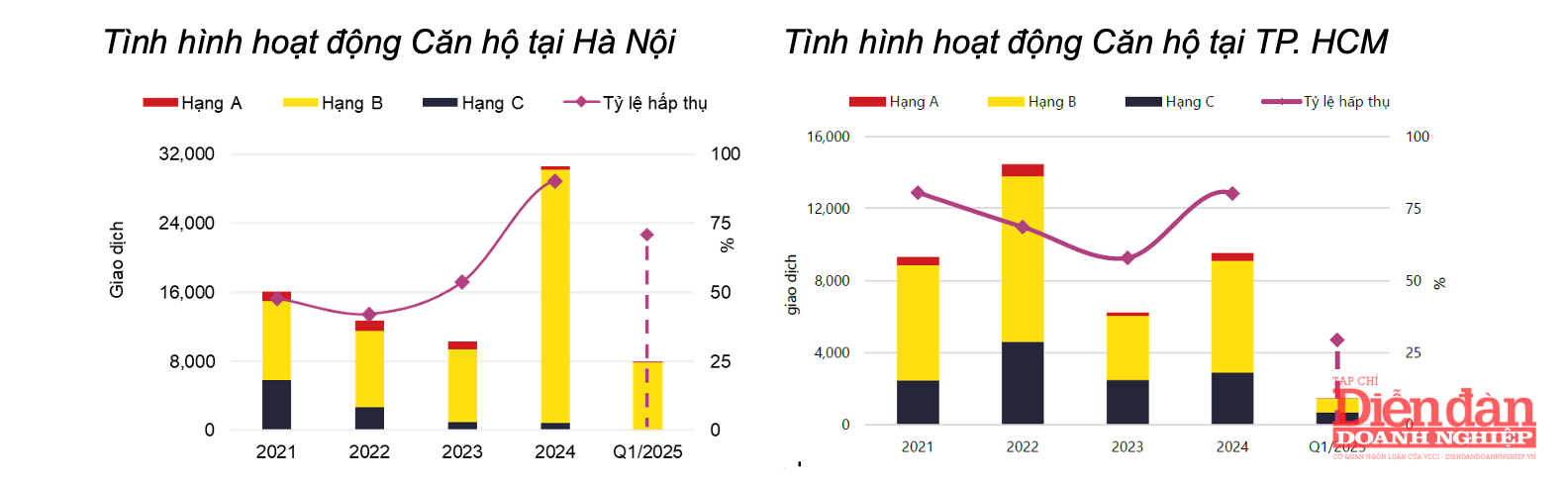

Báo cáo mới nhất của Savills cho thấy, tại Hà Nội, trong Q1/2025, nguồn cung mới và số lượng căn bán giảm. Cụ thể, nguồn cung mới giảm 39% theo quý nhưng tăng 95% theo năm, đạt 7.940 căn. Nguồn cung sơ cấp đạt 11.168 căn, giảm 33% theo quý và 14% theo năm. Số lượng căn bán được đạt 7.914 căn, giảm 41% theo quý nhưng tăng 49% theo năm.

.png)

Hạng B chiếm 99% số lượng căn bán được. Nguồn cung mới có tỷ lệ hấp thụ 84%. Giá bán sơ cấp trung bình đạt 79 triệu VNĐ/m², tăng 5% theo quý và 32% theo năm.

Tình trạng khan hiếm nguồn cung căn hộ bình dân tiếp tục. Tuy nhiên, sự trỗi dậy của các đô thị vệ tinh mang đến giải pháp cần thiết bằng việc mở rộng lựa chọn nhà ở. Trong Q1/2025, Vinhomes Ocean Park, Vinhomes Smart City và Vinhomes Global Gate chiếm tới 89% nguồn cung mới và 90% số lượng căn bán được, phản ánh việc duy trì nguồn cầu đối với các dự án đại đô thị. Những dự án này sở hữu tiện ích vượt trội để bù đắp cho vị trí nằm ở xa bao gồm trung tâm thương mại, tiện ích thể thao, trường học và bệnh viện.

Trong năm 2025, nguồn cung mới dự kiến gồm 7.400 căn hộ, trong đó hạng B tiếp tục dẫn đầu, chiếm 67%. Từ năm 2026 trở đi, khoảng 80.900 căn hộ từ 99 dự án sẽ được mở bán, với Hoài Đức, Đông Anh và Hoàng Mai đóng góp 52% thị phần.

Tại TP HCM, ảnh hưởng bởi kỳ nghỉ Tết, Q1/2025 có ít đợt mở bán mới. Nguồn cung mới chỉ đạt khoảng 800 căn, giảm 70% theo quý nhưng tăng 29% theo năm. Hơn một nửa nguồn cung mới đến từ giai đoạn tiếp theo của các dự án quy mô lớn tại TP Thủ Đức và Bình Tân. Chỉ có một dự án mới là The 9 Stellars – Alta Heights ở Quận 9.

Toàn bộ nguồn cung mới thuộc Hạng B và Hạng C. Nhà ở vừa túi tiền tiếp tục khan hiếm, nguồn cung mới Hạng C dưới 50 triệu VNĐ/m2 thông thủy chỉ chiếm 13%, đến từ dự án duy nhất là Green Town – Giai đoạn 2 ở Bình Tân.

Lượng giao dịch Q1/2025 giảm 46% theo quý xuống còn 1.400 căn. So với cùng kỳ của hai năm gần nhất, tình hình hoạt động có sự cải thiện, được thúc đẩy bởi lịch thanh toán giãn và chính sách hỗ trợ vay.

Nhu cầu nhà ở tuy vẫn cao nhưng chưa được đáp ứng, phản ánh bởi tỷ lệ hấp thụ hàng tồn kho thấp ở mức 23%. Nguồn cung mới được hấp thụ tốt hơn so với hàng tồn kho, đạt 61%. Người mua đang khắt khe hơn, ưu tiên các dự án mới có vị trí tốt, pháp lý rõ ràng và nhiều tiềm năng hưởng lợi từ cơ sở hạ tầng trong tương lai.

Theo Savills, quy hoạch chung TP Thủ Đức đã được phê duyệt vào tháng 1/2025, dự kiến làm cải thiện nguồn cung căn hộ đến năm 2040. Các dự án nhà ở cao tầng theo định hướng phát triển giao thông công cộng (TOD) được khuyến khích, với hệ số sử dụng đất cao. Các dự án mới dự kiến sẽ chủ yếu tập trung tại Thủ Thiêm, Trường Thọ, Long Bình và Long Trường.

Các cơ quan chức năng cũng đã nỗ lực tháo gỡ vướng mắc pháp lý cho các dự án nhà ở, dẫn đến những tiến triển mới trong phê duyệt thủ tục pháp lý, cấp giấy phép xây dựng, ký hợp đồng mua bán và cấp sổ hồng cho người mua.

Về triển vọng, trong 9T/2025, nguồn cung tương lai dự kiến vẫn hạn chế, ước tính gần 7.000 căn; trong đó, 90% sẽ đến từ giai đoạn tiếp theo của bảy dự án. Có bốn dự án mới sẽ mở bán, chiếm tỷ trọng khiêm tốn là 10%.

Phân khúc biệt thự, nhà liền kề ghi nhận tín hiệu tích cực, được hỗ trợ bởi hạ tầng phát triển, thúc đẩy mở rộng ra ngoại thành và các tỉnh lân cận.

Tại Hà Nội, nguồn cung mở bán mới đạt 2.319 căn. Nguồn cung sơ cấp đạt 4.004 căn từ 17 dự án, giảm 20% theo quý nhưng tăng gấp sáu lần theo năm. Liền kề chiếm 64% nguồn cung sơ cấp, theo sau là nhà phố thương mại với 31% và biệt thự chiếm 5%.

Số lượng giao dịch đạt 1.629 căn, giảm 49% theo quý nhưng tăng mạnh theo năm. Tỷ lệ hấp thụ trong quý giảm 26 điểm % theo quý, đạt mức 41% nhưng tăng 13 điểm % theo năm.

Tại thị trường Hà Nội, trong 5 năm qua, giá trị bất động sản thấp tầng tăng đáng kể. Giá biệt thự tăng trung bình 29% mỗi năm, liền kề tăng 22% mỗi năm. Tuy nhiên, mức tăng của nhà phố thương mại ít hơn, chỉ dao động trong khoảng 11-16% mỗi năm.

Tại TP HCM, trong Q1/2025, không có dự án mới, thị trường ghi nhận 89 căn mới từ giai đoạn tiếp theo của ba dự án hiện hữu, đóng góp 13% vào nguồn cung sơ cấp. Hơn 90% nguồn cung mới đến từ dự án The Meadow Bình Chánh. Nguồn cung sơ cấp tăng 14% theo quý lên 698 căn, với nhà phố thương mại là sản phẩm chủ chốt, chiếm 53%. Nhà liền kề có mức thấp nhất chỉ 21% và biệt thự chiếm 26%.

Tình hình hoạt động khá chậm khi ghi nhận 69 giao dịch với tỷ lệ hấp thụ chỉ 10%, không đổi theo quý và giảm 5 điểm phần trăm theo năm. Nguồn cung mới có tỷ lệ hấp thụ 28%. Hầu hết đều là các giao dịch nhà liền kề, chiếm đến 59%, trong khi nhà phố thương mại và biệt thự lần lượt chỉ chiếm 29% và 12%.

Theo Savills, sự phát triển mạnh mẽ của cơ sở hạ tầng tại các tỉnh phía Nam đang thúc đẩy quá trình mở rộng ra các khu vực ngoại thành và tỉnh lân cận TP HCM. Cơ sở hạ tầng sẽ trở thành động lực làm đa dạng nguồn cung cho khu vực lân cận TP HCM với việc hình thành các khu dân cư mới và gia tăng chất lượng phát triển.