Thông tư 02/2023 về cơ cấu nợ được NHNN ban hành hiện nay là vô cùng cần thiết. Các doanh nghiệp sản xuất kinh doanh sẽ được hỗ trợ tốt nhất bởi Thông tư.

>> Thông tư 2&3 về cơ cấu nợ và ngân hàng mua trái phiếu: Nhà băng nào hưởng lợi?

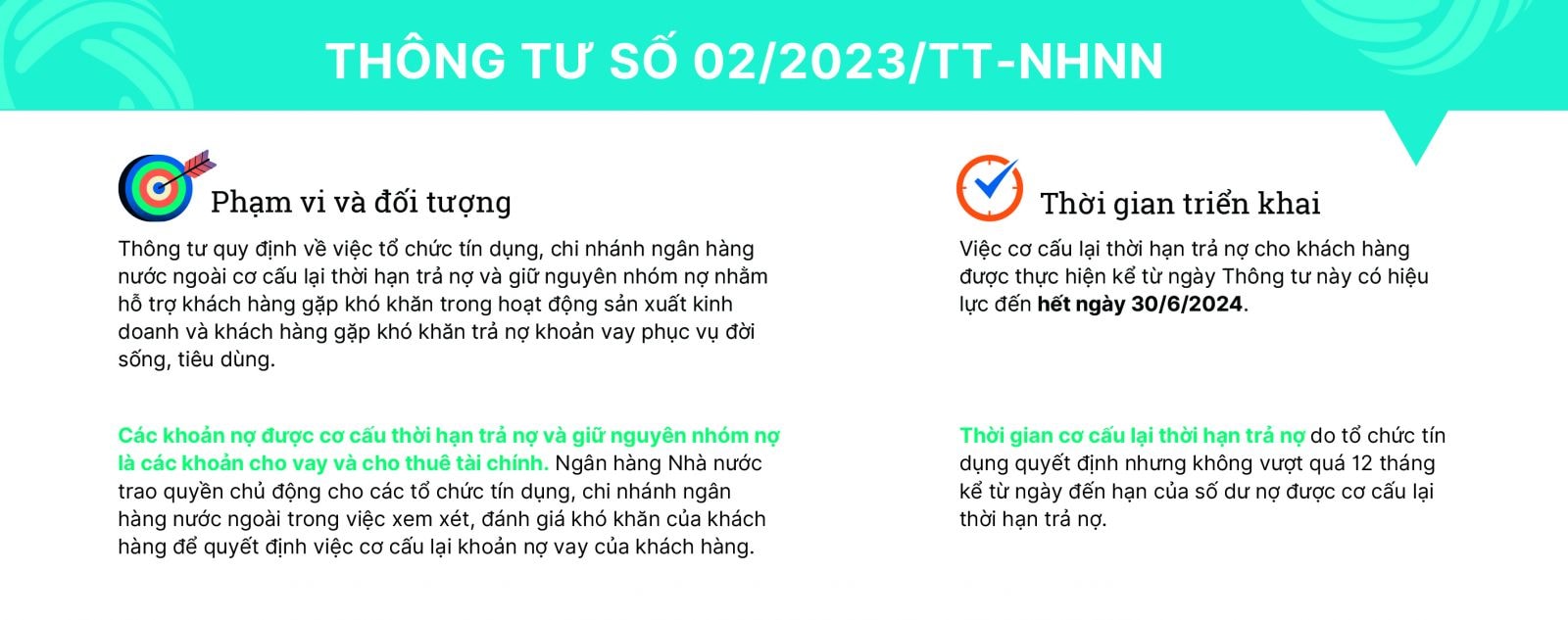

LTS: Thông tư 02 có hiệu lực thi hành từ 24/4/2023 quy định, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài được xem xét quyết định cơ cấu lại thời hạn trả nợ đối với số dư nợ gốc và lãi của khoản nợ.

Thông tư số 02/2023, quy định về việc tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài tại Việt Nam cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn trong hoạt động sản xuất, kinh doanh và khách hàng gặp khó khăn trả nợ vay phục vụ nhu cầu đời sống, tiêu dùng.

Doanh nghiệp sản xuất kinh doanh sẽ được hưởng lợi hơn từ Thông tư 02

Thông tư này được ban hành khi trên toàn hệ thống, nợ do ảnh hưởng Covid-19 cơ cấu lại (theo các Thông tư 01, 03, 14) đã được các ngân hàng trích lập dự phòng và còn hầu như không đáng kể. Với OCB, nợ cơ cấu lại của giai đoạn ảnh hưởng Covid-19 đã trích lập dự phòng đầy đủ.

Việc nối tiếp chính sách cơ cấu lúc này, thứ nhất phải nói là rất cần thiết, trước bối cảnh khả năng thanh khoản của doanh nghiệp và người dân hiện nay đang rất khó khăn. Thực tế có những doanh nghiệp đơn hàng không có, nhưng chi phí vẫn phải chi, vận hành vẫn phải duy trì trong khi các khoản nợ đầu tư nhà xưởng đến hạn phải có dòng tiền để trả.

Thứ hai là rất nhiều mặt bằng bán lẻ đang ế ẩm cho thấy sự khó khăn trên thị trường. Nếu bây giờ chúng ta đi vào ngoài đường cũng sẽ nhìn thấy tình hình này, tuy không đến mức độ như thời Covid-19, nhưng mặt bằng trả lại và rao cho thuê rất là nhiều, tức là doanh nghiệp, người dân đều đang rất khó khăn.

Thứ ba, cộng thêm có tình trạng nhiều khách vay mua bất động sản năm ngoái, kỳ vọng vào năm nay có thể bán được, nhưng mà bây giờ không bán được, gần như “bó tay”, nên chịu cảnh tắc thanh khoản, không có tài chính để có thể làm gì khác và thắt lưng buộc bụng chi tiêu.

>>Khơi dòng tiền cho doanh nghiệp sản xuất: Lựa chọn đúng đối tượng

Về phía ngân hàng. đối với quy định nợ cơ cấu, dĩ nhiên các ngân hàng thương mại khi áp dụng cơ cấu lại nợ, sẽ vẫn tiếp tục trích lập dự phòng. Tuy nhiên khi có chính sách cụ thể, ngân hàng có đầy đủ cơ sở về mặt pháp lý để có thể cho vay tiếp doanh nghiệp.

Thực tế ngay cả khi chưa có văn bản này ra đời thì một số khách hàng đặc biệt là doanh nghiệp hoạt động trong một số lĩnh vực xuất khẩu như dệt may mặc xuất khẩu, khi gặp khó khăn ngân hàng đã phải gia hạn rồi.

Hai lĩnh vực cơ cấu nợ rất được quan tâm là bất động sản và tiêu dùng, thực ra là 2 lĩnh vực rất đặc thù. Bởi các lĩnh vực như bất động sản và cho vay tiêu dùng phần lớn là khách hàng vay từng lần, vay theo dự án. Do đó khi ngân hàng cơ cấu nợ, bản thân người ta sẽ không có nhu cầu vay thêm, vay nữa.

Lĩnh vực mà khách hàng có nhu cầu vay thêm như tôi đã nêu, cơ bản vẫn lĩnh vực sản xuất, bởi người ta vay trước đây đầu tư dây chuyền máy móc, bây giờ doanh thu giảm người ta không đủ dòng tiền để trả nợ, tuy nhiên người ta vẫn cần vận hành nhà máy để sản xuất mặc dù công suất có thể giảm xuống, số lượng sản phẩm sản xuất ra ít hơn nhưng người ta vẫn cần vận hành. Các doanh nghiệp này sẽ có nhu cầu được cơ cấu lại nợ và vay tiếp. Đây cũng là những đối tượng luôn được ưu tiên do đó các ngân hàng sẵn sàng dành hạn mức tín dụng cho vay mới.

Trở lại với các doanh nghiệp bất động sản và vay tiêu dùng, trong đó có vay mua, sửa chữa nhà ở. Thông thường người ta có một dự án đầu tư bất động sản; hoặc người vay tiêu dùng vay mua một căn nhà và không trả được nợ, thì việc ngân hàng cơ cấu lại nợ sẽ giúp hỗ trợ giảm áp lực thực hiện nghĩa vụ nợ ngay trong trước mắt; nhưng chắc chắn người ta sẽ không có nhu cầu vay để đầu tư dự án khác hoặc vay để mua một căn nhà khác. Vì vậy thường các đối tượng khách hàng này sẽ chỉ vay từng lần, không vay lại. Hoặc ít nhất người vay sẽ phải có phương án trả xong nợ cũ rồi mới vay lại chứ không vay mới. Theo đó, quy định cho phép cơ cấu nợ sẽ quan trọng, đặc biệt với doanh nghiệp bất động sản, trong bối cảnh chịu áp lực có thể vi phạm nghĩa vụ trả nợ chéo.

*P.V lược ghi

Có thể bạn quan tâm

Khơi thông vốn bất động sản qua thị trường trái phiếu doanh nghiệp

15:00, 18/09/2022

Khơi thông vốn trái phiếu cho ngân hàng

03:49, 03/05/2023

Giải pháp đa chiều khơi thông vốn cho doanh nghiệp

17:00, 04/09/2022