Nợ xấu dự báo còn chịu áp lực tăng phía trước trong bối cảnh lãi suất huy động tăng và nhiều doanh nghiệp, đặc biệt nhóm bất động sản vẫn khó khăn.

Tính đến cuối quý II/2024, nợ xấu bao gồm nợ rủi ro tiềm ẩn, nợ bán cho VAMC… đã tăng và ở mức 6,9%, theo số liệu của Phó Thống đốc NHNN Đào Minh Tú công bố.

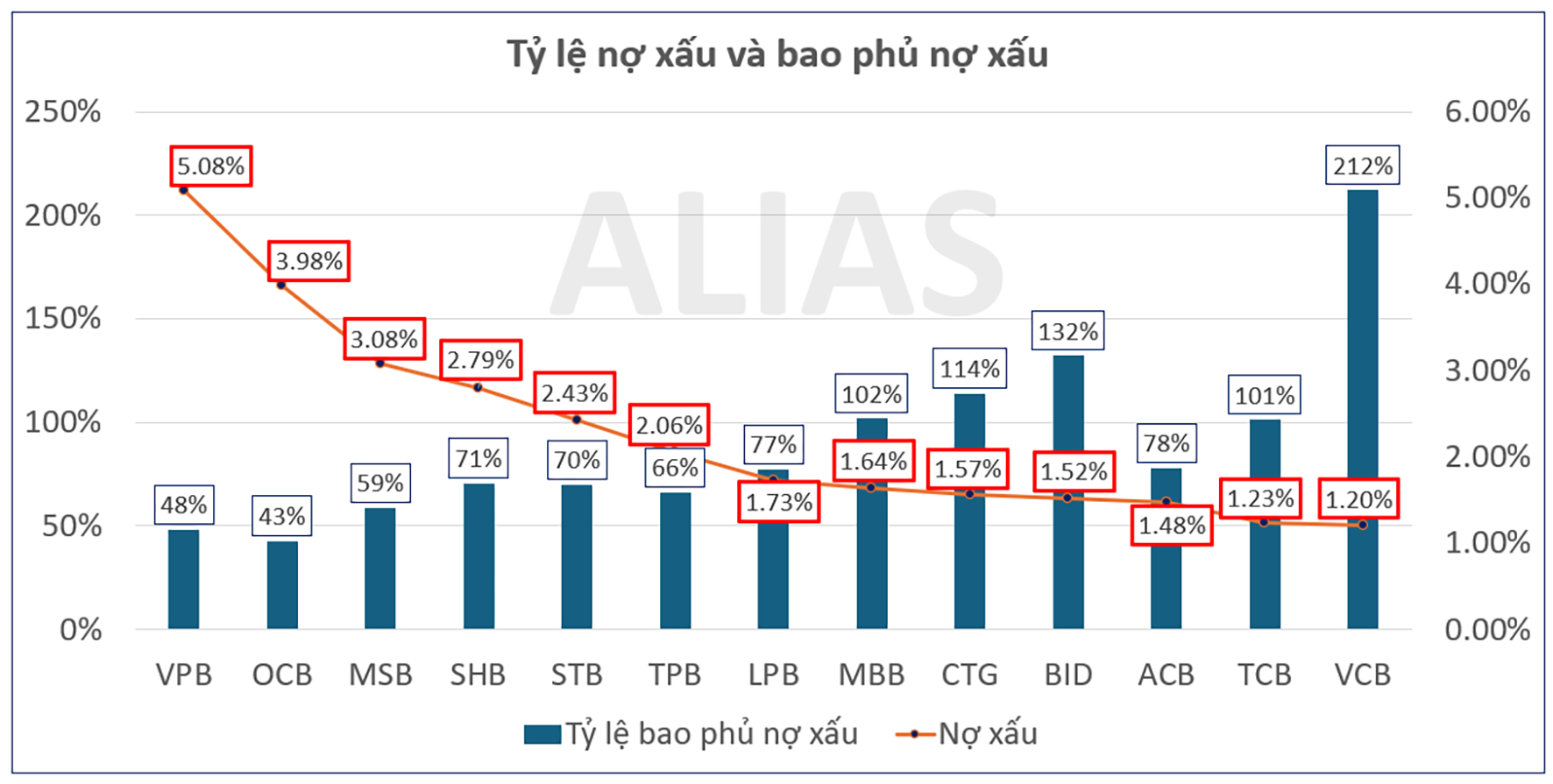

Chuyển động nợ xấu

Tại báo cáo tài chính quý II của nhóm ngân hàng có vốn Nhà nước, Vietcombank - ngân hàng tiếp tục giữ ngôi vương lợi nhuận 6 tháng đầu năm 2024 và liên tục giữ mức trích lập dự phòng bao phủ nợ xấu cao nhất hệ thống, cũng ghi nhận có tình trạng nợ xấu tăng. Theo đó, đến cuối tháng 6/2024, tổng nợ xấu nội bảng của Vietcombank là 16.446 tỷ đồng, tăng 23,1% so với đầu năm nay. Tỷ lệ nợ xấu/cho vay của ngân hàng tăng lên 1,2%, so với 1,05% hồi đầu năm nay. Tỷ lệ bao phủ nợ xấu của Vietcombank giảm nhẹ xuống còn 212%, từ mức 230% hồi đầu năm 2024.

VietinBank và BIDV cũng có tỷ lệ nợ xấu tăng tại cuối quý II/2024, trong đó VietinBank với tổng nợ xấu ghi nhận 24.646 tỷ đồng, tăng 48% so với mức 16.608 tỷ đồng hồi đầu năm nay; tỷ lệ nợ xấu tăng từ 1,13% hồi đầu năm lên 1,57%. BIDV có tổng nợ xấu 28.687 tỷ đồng, tăng 28% so với đầu năm nay; tỷ lệ nợ xấu tăng từ 1,26% đầu năm 2024 lên mức 1,52%.

Ở nhóm ngân hàng thương mại cổ phần tư nhân, một số ngân hàng có tăng trưởng lợi nhuận hoặc không và kể cả tăng trưởng tín dụng tích cực hoặc chậm hơn so với ngành trong 6 tháng đầu năm 2024, cũng ghi nhận nợ xấu tăng. Điều này xảy ra với cả các nhà băng có tầm ảnh hưởng ở top đầu với quy mô dư nợ lớn như VPBank (đứng top đầu hệ thống về số dư nợ hơn 31 nghìn tỷ đồng, nợ xấu hợp nhất gồm FE Credit hơn 5%), TCB, ACB, MSB…, đến những nhà băng quy mô nhỏ (không tính NCB) như BaoViet Bank, Saigonbank….

Ngân hàng nỗ lực xử lý

Theo Phó Thống đốc NHNN Đào Minh Tú, nợ xấu ghi nhận tăng như một hệ quả của quá trình từ COVID-19 cho đến hậu dịch và khó khăn chung của nền kinh tế, không phải là quá trình mới phát sinh hay do khả năng kiểm soát chất lượng tín dụng kém của hệ thống ngân hàng.

Trên thực tế, nợ xấu trong xu hướng tăng tất yếu như Phó Thống đốc Đào Minh Tú phân tích, nhưng đã được “kìm hãm” nhất định với hiệu ứng cho phép cơ cấu lại nợ theo Thông tư 02/2023/TT-NHNN (và đang được kéo dài hết năm theo Thông tư 06/2024/TT-NHNN).

Đặc biệt, nhiều ngân hàng nỗ lực kiểm soát nợ xấu với nhiều giải pháp khác nhau. Đơn cử như Sacombank, trong quý II, Công ty Chứng khoán Vietcap cho biết ngân hàng này đã bán thành công khoản nợ liên quan đến Phong Phú và có kế hoạch bán khoảng 32,5% cổ phần làm tài sản thế chấp tại VAMC sẽ được nhà quản lý cho phép hoàn tất vào năm 2024. Việc dùng khoản tiền thu từ bán tài sản này để cấn trừ số dư nợ xấu VAMC đã giúp số dư nợ xấu này của Sacombank đến cuối quý II/2024 chỉ còn 623 tỷ đồng, so với mức 1.800 tỷ đồng trong quý 4/2024.

Một số ngân hàng như SHB, PGBank... trong nửa đầu năm 2024 cũng ghi nhận số dư nợ xấu giảm, song nhìn trên bình diện hệ thống, bối cảnh khó khăn chung khiến khách hàng gặp khó khăn trong thực thi nghĩa vụ trả nợ.

Thách thức còn ở phía trước

Thách thức đối với nợ xấu đã được các chuyên gia cho rằng sẽ tiếp tục cản trở mục tiêu đưa nợ xấu giảm trong nửa cuối năm 2024, đặc biệt là về dưới 3% trong 2025.

Thứ nhất, nợ xấu tiếp tục được dự báo tăng do bối cảnh kinh tế vẫn còn khó khăn, nhất xu hướng lãi suất huy động tăng có thể dẫn đến tăng lãi suất cho vay. Ông Trần Đức Anh, Giám đốc Kinh tế vĩ mô và Chiến lược thị trường KBSV cho rằng: “nợ xấu vẫn là một vấn đề cần lưu tâm khi bộ đệm dự phòng của các ngân hàng đã bị thu hẹp đáng kể, trong khi Thông tư 02/2023/TT-NHNN sẽ hết hiệu lực vào cuối năm 2024 có thể làm cho nhiều khách hàng bị nhảy nhóm nợ, khiến lãi suất cho vay phải được điều chỉnh hợp lý để cân đối với rủi ro của khách hàng”.

Thứ hai, trong bức tranh còn khó khăn chung, khối bất động sản có nhiều doanh nghiệp lỗ nặng, gặp rủi ro pháp lý và thậm chí có nguy cơ bị mở thủ tục phá sản…, như DLG, QCG, LDG, NVL, HBC... Điều này làm dấy lên lo ngại nợ vay ngân hàng của nhiều doanh nghiệp bất động sản nhảy nhóm. Cùng với đó, việc thanh lý các dự án còn vướng mắc pháp lý của các doanh nghiệp vay sẽ không thuận lợi, khiến khả năng thu hồi nợ của các ngân hàng suy giảm. Điều này cũng được cho là tác động 2 chiều đến xu hướng giá thanh lý tiếp tục giảm, cũng như giảm cơ hội giao dịch hiệu quả để xử lý nợ trên thị trường mua bán nợ, giảm giá tài sản thế chấp đảm bảo khoản vay hay trái phiếu làm tăng rủi ro nghĩa vụ trả nợ chéo...

Thứ ba, các ngân hàng trong diện yếu kém chuyển giao bắt buộc và kiểm soát đặc biệt vẫn đang mong đợi bước tiến đến đích xử lý đầu tiên trên thị trường (theo mục tiêu là chỉ còn 4 tháng nữa trong 2024). Trong khi đó, trường hợp SCB có thể cần thêm thời gian để xử lý và sẽ “níu” những bước theo đề án "Cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2021-2025".