Huy động vốn đầu tư cho mục tiêu tăng trưởng hai con số của Việt Nam trong năm 2026 và cả giai đoạn 2026-2030 là thách thức lớn, nhất là trong bối cảnh địa chính trị nhiều bất định.

LTS: TS. Đỗ Thiên Anh Tuấn - Giảng viên Trường Chính sách công và Quản lý Fulbright dành riêng bài viết cho độc giả Tạp chí, nhân Diễn đàn Tài chính 2026: "Khơi thông dòng vốn, Kết nối đa kênh" với sự chỉ đạo của Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI), Tạp chí Diễn đàn Doanh nghiệp tổ chức. Tạp chí Diễn đàn Doanh nghiệp trân trọng giới thiệu toàn văn bài viết.

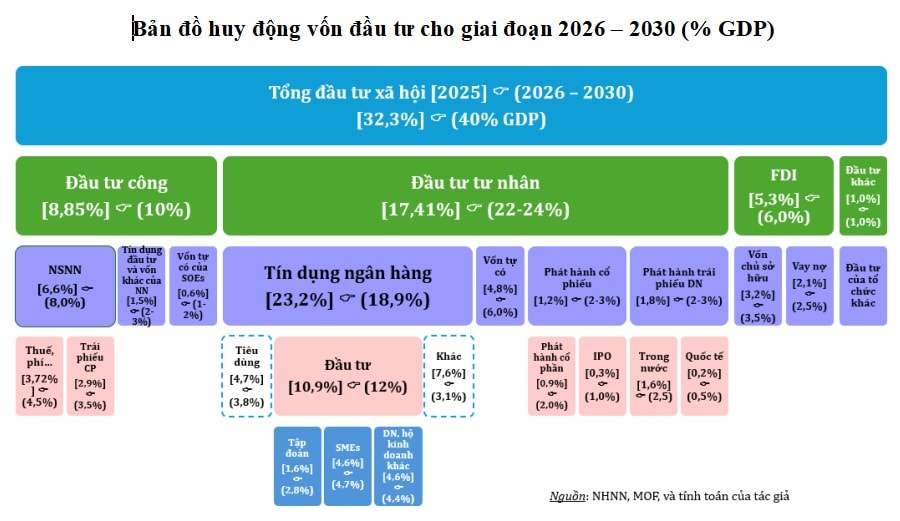

Huy động vốn đầu tư cho mục tiêu tăng trưởng hai con số của Việt Nam trong năm 2026 và cả giai đoạn 2026-2030 là thách thức lớn, nhất là trong bối cảnh địa chính trị nhiều bất định. Năm 2025, tổng vốn đầu tư toàn xã hội đạt khoảng 4,15 triệu tỉ đồng, tăng 12,1%, chỉ nhỉnh hơn tăng trưởng GDP danh nghĩa 11,6%. Tỷ lệ đầu tư đạt 32,3% GDP, trong đó đầu tư công 8,65%, FDI 5,3% và đầu tư tư nhân trong nước 17,41% GDP. Cấu trúc này cho thấy tăng trưởng vẫn dựa chủ yếu vào ngân sách, tín dụng ngân hàng và vốn tự có của tư nhân, trong khi vai trò của thị trường vốn vẫn rất hạn chế.

Đối với đầu tư công, nguồn tài trợ chủ yếu vẫn đến từ NSNN, khoảng 6,6% GDP, trong khi tín dụng đầu tư và vốn tự có của DNNN chưa tới 2% GDP. Trong phần NSNN dành cho đầu tư, sau khi bảo đảm chi thường xuyên và trả nợ, nguồn từ thuế, phí chỉ chiếm khoảng 56%, tương đương 3,7% GDP, phần còn lại phải dựa vào phát hành trái phiếu chính phủ, khoảng 2,9% GDP. Trong khi đó, vốn FDI nhiều năm qua duy trì tương đối ổn định quanh mức 5,3% GDP mỗi năm.

Như vậy, phần đầu tư xã hội lớn nhất, khoảng 17,4% GDP, vẫn do khu vực tư nhân đảm nhiệm, trong đó vốn tự có chỉ khoảng 4,8% GDP, phần còn lại phải huy động qua hệ thống tài chính. Tuy nhiên, kênh cổ phiếu qua thị trường vốn mới đóng góp chưa tới 1,2% GDP, dù đã đạt mức cao kỷ lục trong năm 2025. Thị trường trái phiếu doanh nghiệp phát hành gần 630 nghìn tỉ đồng, tăng 33,5% so với năm 2024, nhưng hơn 90% vẫn là phát hành riêng lẻ; hơn nữa, ngân hàng, bất động sản và chứng khoán chiếm trên 90% tổng lượng phát hành. Nếu loại trừ các lĩnh vực này, doanh nghiệp sản xuất thực chất chỉ huy động được khoảng 1,7% GDP từ trái phiếu cho đầu tư. Vì vậy, dù vốn hóa thị trường chứng khoán cuối năm 2025 đạt 108,6% GDP, gồm cổ phiếu 79% và trái phiếu gần 30%, con số này chủ yếu phản ánh giá trị tài sản tài chính đang lưu hành chứ chưa cho thấy năng lực huy động vốn mới cho đầu tư phát triển.

Trong bối cảnh đó, tín dụng ngân hàng vẫn là kênh dẫn vốn chủ lực. Năm 2025, tín dụng tăng gần 19,1%, đưa tổng dư nợ lên khoảng 145% GDP, mức rất cao so với nhiều nền kinh tế. Lượng tín dụng ròng bơm thêm vào nền kinh tế đạt gần 3 triệu tỉ đồng, tương đương 23,2% GDP, song không phải toàn bộ chảy vào đầu tư sản xuất mà còn phục vụ tiêu dùng và các mục đích khác. Tín dụng cho doanh nghiệp chiếm khoảng 48%, cho cá nhân và hộ kinh doanh 46%, trong đó tiêu dùng khoảng 20% tổng dư nợ. DNNVV chiếm khoảng 20% dư nợ, còn các tập đoàn khoảng 7%. Ước tính, tín dụng ngân hàng tài trợ cho đầu tư chỉ khoảng 10,9% GDP, gồm 1,6% GDP cho các tập đoàn, 4,6% GDP cho DNNVV và phần còn lại cho các doanh nghiệp, tổ chức, hộ kinh doanh khác.

Bước sang năm 2026, bài toán vốn đầu tư trở nên khó khăn hơn nhiều. Với mục tiêu tăng trưởng GDP thực 10% và lạm phát khoảng 4,5%, GDP danh nghĩa dự kiến tăng khoảng 14,95%. Nếu tỷ lệ đầu tư toàn xã hội nâng lên 35% GDP, tổng vốn cần huy động sẽ khoảng 5,17 triệu tỉ đồng, tăng tới 24,5% so với năm 2025, cao hơn nhiều so với tăng trưởng GDP, có thể tạo áp lực rất lớn lên tổng cầu, lạm phát, lãi suất, tỷ giá và các cân đối vĩ mô.

Để giảm rủi ro, yêu cầu quan trọng là phải nâng hiệu quả sử dụng vốn. Với ICOR giai đoạn 2021-2025 lên tới 6,4, nên muốn đạt tăng trưởng thực 10% thì phải duy trì tỷ lệ đầu tư rất cao. Nếu đưa ICOR xuống khoảng 4,5-4,8 như định hướng của Chính phủ giai đoạn 2026-2030 thì áp lực huy động vốn sẽ giảm đáng kể. Trong kịch bản đầu tư 40% GDP, để đạt mục tiêu tăng trưởng và kiểm soát lạm phát đề ra thì tổng vốn đầu tư 5 năm có thể lên tới gần 40 triệu tỉ đồng. Trong đó, mục tiêu đầu tư công chiếm 20-22%, tương ứng khoảng 8-9 triệu tỉ đồng hay 8-9% GDP. Tuy nhiên, tỷ lệ này không cao hơn bao nhiêu so với mức 8,65% GDP của năm 2025, tức là vai trò dẫn dắt của đầu tư công, nếu chỉ xét về quy mô, không thực sự quá nổi bật trong giai đoạn tới so với hiện nay.

Ngược lại, nếu muốn đầu tư công giữ vai trò tích cực hơn thì quy mô có thể nâng lên 10%, thậm chí 12% GDP. Theo hướng này, trước hết, đầu tư từ NSNN có thể tăng từ 6,6% hiện nay lên khoảng 8% GDP, trong đó 4,5% GDP từ thuế, phí và 3,5% GDP từ trái phiếu chính phủ. Phần còn lại, khoảng 2-4% GDP, có thể đến từ tín dụng đầu tư nhà nước, vay nợ địa phương và vốn tự có của DNNN. Tuy nhiên, việc nhà nước tăng vị thế đầu tư công thoạt nghe có thể nghĩ là giảm bớt áp lực cho đầu tư tư nhân, song không hoàn toàn như vậy. Nếu các dự án đầu tư công không được lựa chọn cẩn thận, dàn trải, thiếu khả năng dẫn dắt và lan tỏa, nó không chỉ gây nguy cơ bất ổn vĩ mô mà còn có thể đẩy mặt bằng lãi suất lên, gây ra hiệu ứng chèn lấn đầu tư tư nhân và tiêu dùng xã hội, qua đó làm suy yếu chính mục tiêu tăng trưởng.

Để bảo đảm an toàn vĩ mô, nếu đầu tư công được giữ ở mức trần 22% tổng đầu tư xã hội, tương đương khoảng 8,8% GDP trong kịch bản tổng đầu tư 40% GDP, thì khu vực tư nhân và FDI phải đảm nhận khoảng 30% GDP vốn đầu tư còn lại. Trong đó, FDI nhiều năm qua chỉ đóng góp xấp xỉ 5,3% GDP và khó vượt 6% GDP trong ngắn hạn, vì vậy khoảng 24% GDP phải đến từ đầu tư tư nhân trong nước. Điều này phù hợp với tinh thần Nghị quyết 68 về phát triển kinh tế tư nhân thành “một động lực quan trọng nhất” của nền kinh tế. Tuy nhiên, thách thức là hiện đầu tư tư nhân mới khoảng 17,4% GDP, trong đó vốn tự có chưa tới 5% GDP, phần còn lại vẫn phụ thuộc vào tín dụng ngân hàng và thị trường vốn. Khoảng cách giữa mong muốn và năng lực hiện tại vì vậy vẫn rất lớn.

Nguồn vốn quan trọng nhất cho đầu tư vẫn là tín dụng ngân hàng. Năm 2026, NHNN định hướng tăng trưởng tín dụng khoảng 15%, xấp xỉ tăng trưởng GDP danh nghĩa; dù thấp hơn mức 19,1% của năm 2025, song đây là lựa chọn hợp lý để giữ ổn định vĩ mô. Theo đó, tín dụng ròng dự kiến bơm thêm vào nền kinh tế sẽ khoảng 2,8 triệu tỉ đồng, tương đương gần 19% GDP. Nếu loại trừ phần tín dụng tiêu dùng khoảng 20%, còn lại hơn 80% dư nợ, tương đương 15,2% GDP có thể phân bổ cho lĩnh vực sản xuất và những hoạt động khác. Phần vốn còn thiếu, khoảng 4% GDP, phải được bù đắp từ thị trường vốn. Đây là mục tiêu khả thi nếu nâng tỷ lệ huy động qua kênh cổ phiếu và trái phiếu từ khoảng 3% GDP hiện nay lên 4-5% GDP trong giai đoạn tới. Để đạt được yêu cầu này, cần nỗ lực tái cấu trúc thị trường vốn theo hướng tăng phát hành đại chúng, mở rộng vai trò của doanh nghiệp sản xuất ngoài ngân hàng và bất động sản như vừa qua, đẩy nhanh nâng hạng thị trường chứng khoán và thu hút sâu hơn dòng vốn quốc tế.

Một cơ chế khác cũng cần được thúc đẩy là phát triển Trung tâm tài chính quốc tế (IFC) cùng các mô hình tài chính mới như fintech, quỹ hạ tầng, quỹ đầu tư tư nhân, quỹ mạo hiểm, chứng khoán hóa tài sản, trái phiếu xanh, trái phiếu hạ tầng và các nền tảng số cho huy động vốn. Thiết nghĩ, vai trò của IFC trước hết phải gắn với nhu cầu vốn dài hạn của nền kinh tế, giúp doanh nghiệp Việt Nam mở rộng kênh tài trợ cho đầu tư, đặc biệt là vốn quốc tế, phát triển sản phẩm tài chính mới. Nói khác đi, IFC phải giải quyết được các nan đề về huy động vốn và sáng tạo tài chính cho nền kinh tế Việt Nam, bởi nếu không thì không thể lấy nó làm giải pháp cho khu vực và thế giới được.

Tựu trung lại, để huy động được số vốn đầu tư lên đến gần 40 triệu tỉ đồng trong 5 năm tới là không hề dễ dàng, đòi hỏi phải phối kết hợp nhiều giải pháp khác nhau. Thứ nhất, đầu tư công giữ vai trò dẫn dắt, có thể nâng lên khoảng 10% GDP, nhưng phải tập trung vào hạ tầng chiến lược, có sức lan tỏa cao, tránh dàn trải và mở rộng thiếu kiểm soát. Thứ hai, tín dụng ngân hàng duy trì ở mức hợp lý, đáp ứng khoảng 12% GDP cho đầu tư xã hội, ưu tiên sản xuất, hạn chế đầu cơ. Thứ ba, cải cách mạnh mẽ thị trường vốn, nâng quy mô huy động qua cổ phiếu và trái phiếu lên ít nhất 4% GDP. Thứ tư, thúc đẩy kinh tế tư nhân, cải thiện môi trường kinh doanh, hỗ trợ khởi nghiệp và nâng tỷ phần vốn tự có cho đầu tư lên khoảng 6% GDP. Thứ năm, tăng cường thu hút FDI có chất lượng, phấn đấu đóng góp ít nhất 6% GDP vào tổng vốn đầu tư nền kinh tế. Thứ sáu, phát triển các kênh tài chính mới thông qua IFC, fintech và các mô hình huy động vốn hiện đại, mục tiêu là bổ sung khoảng 0,5-1,0% GDP cho đầu tư phát triển trong 5 năm tới.

Diễn đàn Tài chính 2026: “Khơi thông dòng vốn, kết nối đa kênh” diễn ra từ 13h00 ngày 20 tháng 5 năm 2026 tại Hội trường lớn Khách sạn Rex Sài Gòn - 141 Nguyễn Huệ, phường Sài Gòn, TP HCM.

Liên hệ thông tin về Diễn đàn: 028.39321703