Khi bài toán về vốn được giải quyết hiệu quả, các hộ kinh doanh cá thể sẽ có thêm động lực phát triển, khẳng định vai trò quan trọng trong nền kinh tế.

Hộ kinh doanh tại Việt Nam và câu chuyện nguồn vốn

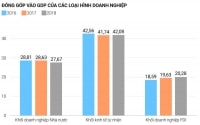

Theo số liệu của Tổng cục Thống kê, hiện cả nước có hơn 5,6 triệu hộ kinh doanh các thể, gấp 8 lần số lượng doanh nghiệp. Số lượng này phân bố trên khắp cả nước, trong đó tập trung vào các khu vực đô thị lớn. Không chỉ tạo việc làm, tăng thu nhập cho chủ sở hữu, hình thức hộ kinh doanh còn giúp cải thiện đời sống ở cả thành thị và nông thôn.

Hộ kinh doanh là mô hình phổ biến ở Việt Nam nhờ vào sự đơn giản khi bắt đầu, ít ràng buộc về tổ chức quản lý, phù hợp với nhiều thành phần, lứa tuổi, vùng miền. Nguồn vốn phục vụ sản xuất, kinh doanh chủ yếu dựa trên năng lực tài chính tự thân, huy động từ người thân, bạn bè nên thường không dồi dào và thiếu ổn định. Điều này ảnh hưởng không nhỏ đến các hoạt động như mở rộng/đổi mới sản xuất, kinh doanh, đổi mới khoa học công nghệ nhằm mở rộng thị trường và nâng cao tính cạnh tranh cho các sản phẩm dịch vụ.

Hộ kinh doanh là thành phần có đóng góp quan trọng cho nền kinh tế

Thực tế, không phải các hộ kinh doanh không muốn mở rộng phát triển, tuy nhiên việc tiếp cận nguồn lực tài chính từ bên ngoài vẫn còn tồn tại nhiều rào cản. Đối với kênh vay vốn ngân hàng, tổ chức tín dụng hay quỹ đầu tư, các thủ tục để chứng minh tài chính, khả năng trả khoản vay đòi hòi nhiều loại giấy tờ phức tạp. Hơn nữa các ngân hàng thường yêu cầu bên đi vay phải có tài sản bảo đảm, một điều mà nhiều hộ kinh doanh không thể đáp ứng được.

Bên cạnh đó, đứng trước cái “vẫy tay” đầy mời gọi của những hứa hẹn về lãi suất thấp, thủ tục nhanh chóng không cần tải sản bảo đảm, không ít hộ kinh doanh “liều mình” tìm đến “tín dụng đen” để giải quyết kịp thời khó khăn về vốn. Tuy nhiên, không ít trường hợp đã phải chịu những hậu quả không mong muốn. Nhìn vào bài học đó, nhiều hộ kinh doanh đành ngậm ngùi từ bỏ những cơ hội phát triển.

Giải pháp mới từ mô hình P2P Lending

Như đã phân tích ở trên, các hộ kinh doanh cá thể là loại hình kinh doanh quy mô nhỏ, có tính linh hoạt cao, hiệu quả sử dụng vốn để tạo ra doanh thu thường có thể nhìn thấy trong khoảng thời gian ngắn hơn so với mô hình doanh nghiệp lớn. Vì vậy, kênh dẫn vốn cho hộ kinh doanh cũng cần có những đặc điểm tương đồng mà nhờ đó sẽ thúc đẩy sự phát triển của hộ kinh doanh nói riêng và đóng góp vào tăng tưởng kinh tế nói chung.

Có thể bạn quan tâm

15:00, 20/11/2019

05:05, 20/11/2019

00:14, 20/11/2019

03:37, 17/11/2019

Du nhập vào Việt Nam cách đây hơn 4 năm, thị trường P2P Lending đã có những ảnh hưởng nhất định đến sự phát triển kinh tế của hộ kinh doanh. P2P Lending dùng nền công nghệ số, internet và các công cụ liên lạc hiện đại để kết nối trực tiếp người cho vay và người cần vay mà không thông qua trung gian tài chính.

Điểm mạnh giúp mô hình này nhanh chóng chiếm được “cảm tình” giữa rất nhiều các dịch vụ tài chính nằm ở yếu tố không yêu cầu tài sản thế chấp. Theo đó, chỉ cần xây dựng được hồ sơ vay vốn đầy đủ thông tin, mức tín nhiệm tốt, hộ kinh doanh hoàn toàn có thể tiếp cận nguồn vốn ban đầu cũng như cơ hội tiếp tục tăng vốn sau này.

.jpg "Thúc đẩy chuyển đổi số, tạo đà cho hộ kinh doanh phát triển bền vững")