Xung đột Trung Đột, biến động giá dầu, rủi ro lạm phát... tác động tâm lý thị trường khiến VN-Index biến động liên tục trong thời gian gần đây.

VN-Index khép lại tuần 13/3 với một phiên giảm điểm trước áp lực bán tăng. Chốt phiên, chỉ số giảm 13,37 điểm (-0,78%), xuống 1.696,24 điểm. Tổng khối lượng giao dịch đạt hơn 1,02 tỷ đơn vị, giá trị 27.428 tỷ đồng, tăng gần 7% về khối lượng và chỉ gần 1% về giá trị so với phiên hôm qua. Giao dịch thỏa thuận đóng góp hơn 145 triệu đơn vị, giá trị 2.696 tỷ đồng.

Tính chung cho cả tuần giao dịch, VN-Index giảm 71,6 điểm, tương đương -4,05%. Qua đó, ghi nhận tuần thứ hai liên tiếp giảm mạnh, sau khi mất hơn 112 điểm trong tuần trước, tương đương mức giảm gần 6%.

Biến động của VN-Index trong thời gian gần đây ghi nhận mức độ gia tăng trong bối cảnh căng thẳng địa chính trị leo thang tại Trung Đông.

Trước khi khép tuần, chỉ số VN Index đã điều chỉnh khoảng 6% trong đầu tháng 3 năm 2026 trong khi giá trị giao dịch bình quân ngày tăng lên khoảng 42 nghìn tỷ đồng trong các phiên gần nhất so với khoảng 29 nghìn tỷ đồng trong 2 tháng đầu năm 2026

Diễn biến phân kỳ giữa mức giảm của chỉ số và sự gia tăng của thanh khoản cho thấy hoạt động tái cơ cấu danh mục đang diễn ra tích cực đồng thời phản ánh sự gia tăng của các giao dịch mang tính đầu cơ ngắn hạn.

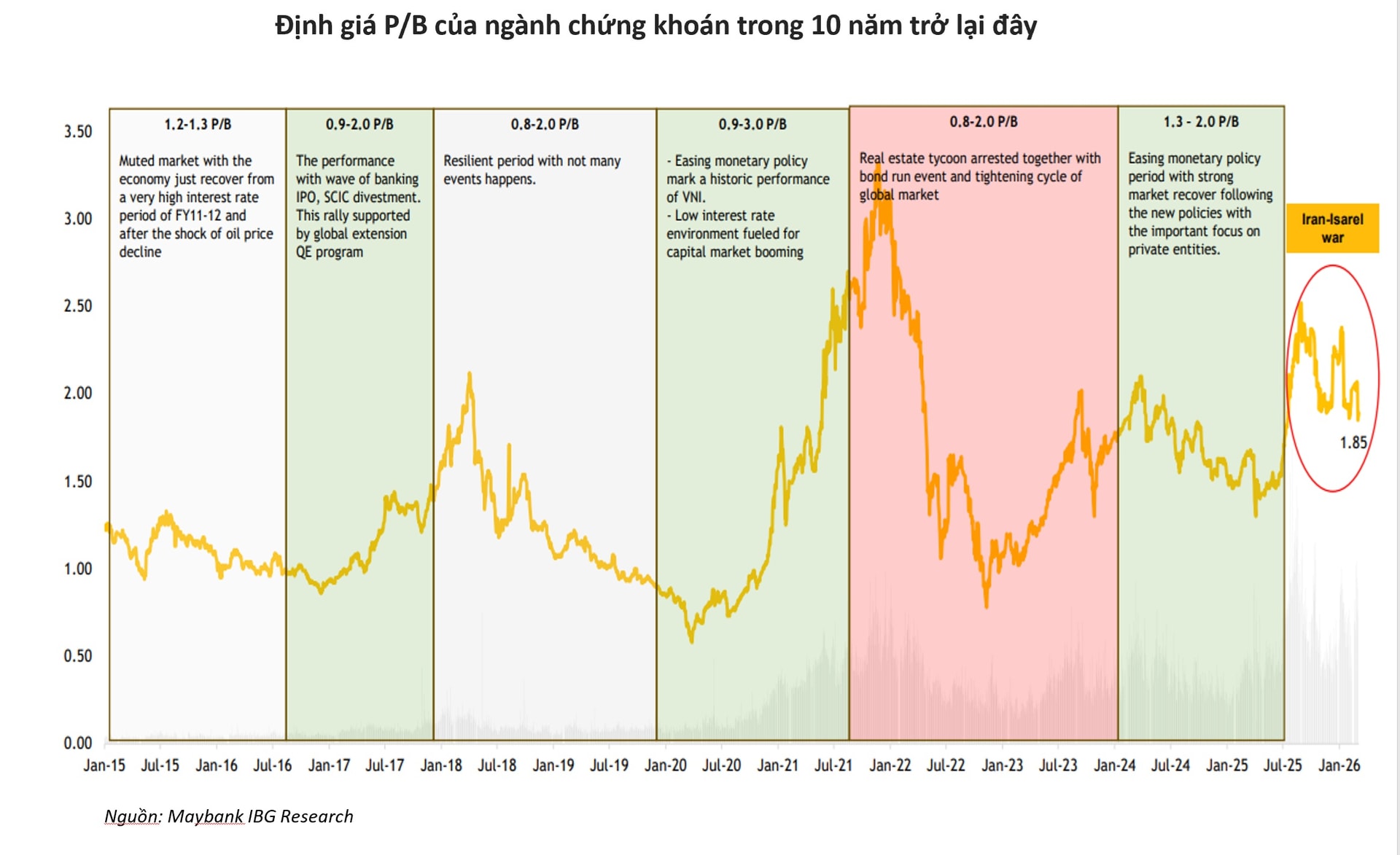

Biến động của thị trường sẽ có những tác động nhất định đối với nhóm ngành kinh doanh công ty chứng khoán. Chứng khoán Maybank (MSVN) cho rằng từ góc độ ngành các công ty chứng khoán có thể ghi nhận sự hỗ trợ lợi nhuận trong ngắn hạn nhờ thanh khoản thị trường duy trì ở mức cao.

Khối lượng giao dịch gia tăng thường thúc đẩy doanh thu môi giới cải thiện. Cùng với đó, nhu cầu vay ký quỹ gia tăng. Doanh thu liên quan đến hoạt động tự doanh và dịch vụ giao dịch tăng lên trong ngắn hạn.

"Những yếu tố này có thể bù đắp phần nào tác động tiêu cực từ tâm lý thận trọng khi thị trường điều chỉnh", theo MSVN.

Trong quá khứ các giai đoạn thị trường biến động mạnh thường mang lại lợi ích ngắn hạn cho nhóm công ty chứng khoán khi nhà đầu tư gia tăng tần suất giao dịch và chủ động tái phân bổ danh mục, các nhà phân tích cho biết.

Trên cơ sở dự báo giá dầu, 3 kịch bản tác động đối với nhóm ngành chứng khoán cũng được đặt ra:

Kịch bản cơ sở (45%) – Xung đột ngắn hạn (4–6 tuần): Giá dầu có thể tăng vọt tạm thời vượt mốc 100 USD/thùng trước khi dần bình ổn trở lại. Khi rủi ro địa chính trị hạ nhiệt, tâm lý thị trường có thể ổn định trong khi hoạt động giao dịch vẫn duy trì ở mức tương đối cao.

Trong kịch bản này, lợi nhuận ngành chứng khoán có thể tiếp tục được hỗ trợ nhờ thanh khoản mạnh. Nhà đầu tư nước ngoài có thể dần chuyển từ bán ròng sang tích lũy có chọn lọc, đặc biệt tại các cổ phiếu tài chính có thanh khoản cao, bao gồm nhóm công ty chứng khoán.

Kịch bản trung bình (40%) – Xung đột kéo dài (2–3 tháng): Giá năng lượng duy trì ở mức cao có thể làm gia tăng áp lực lạm phát toàn cầu và thắt chặt điều kiện tài chính. Sau giai đoạn bùng nổ thanh khoản do biến động mạnh ban đầu, dòng tiền thị trường có thể hạ nhiệt, kéo theo tăng trưởng cho vay ký quỹ chậm lại.

Trong môi trường này, nhà đầu tư nước ngoài có thể duy trì trạng thái thận trọng, với các nhịp bán ròng xen kẽ nhưng vẫn phân bổ có chọn lọc vào các nhóm ngành phòng thủ hoặc có thanh khoản cao.

Kịch bản tiêu cực (15%) – Khủng hoảng toàn cầu (>3 tháng): Nếu xung đột leo thang nghiêm trọng, thị trường tài chính toàn cầu có thể bước vào nhịp điều chỉnh sâu, đồng thời rủi ro đình lạm gia tăng. Khẩu vị rủi ro suy yếu đáng kể sẽ làm giảm hoạt động giao dịch và thúc đẩy dòng vốn dịch chuyển sang các tài sản an toàn. Nhà đầu tư nước ngoài có thể đẩy mạnh bán ròng tại các thị trường mới nổi, bao gồm Việt Nam, qua đó gây sức ép lên triển vọng ngành chứng khoán do thanh khoản thị trường suy giảm.

"Mặc dù rủi ro địa chính trị có thể tiếp tục gây biến động trong ngắn hạn, các công ty chứng khoán vẫn có mức độ hưởng lợi mang tính cấu trúc từ thanh khoản thị trường và động lực giao dịch.Thanh khoản duy trì ở mức cao trong ngắn hạn có thể hỗ trợ kết quả kinh doanh toàn ngành"

Về dài hạn, theo MSVN, các yếu tố nền tảng như tiến trình phát triển thị trường vốn và khả năng nâng hạng thị trường bởi các tổ chức xếp hạng toàn cầu như FTSE Russell tiếp tục là động lực quan trọng định hình chiến lược phân bổ của nhà đầu tư.