2026 - năm đầu tiên trong giai đoạn với mục tiêu tăng trưởng hai con số, triển vọng kinh tế của Việt Nam vẫn có thể duy trì là điểm sáng trên bản đồ kinh tế khu vực và thế giới.

Năm 2025 có thể xem là năm bản lề cho tăng trưởng trong giai đoạn tới, với nhiều chủ trương mang tính đột phá đã được ban hành, cùng nhiều thành tích về kinh tế vĩ mô ấn tượng. Bước sang năm 2026 – năm đầu tiên trong giai đoạn với mục tiêu tăng trưởng hai con số, triển vọng kinh tế của Việt Nam vẫn có thể duy trì là điểm sáng trên bản đồ kinh tế khu vực và thế giới.

Để duy trì đà tăng trưởng, thậm chí tạo ra những bứt phá trong bối cảnh thế giới có nhiều biến động về địa chính trị, chính sách thuế quan thay đổi, Việt Nam sẽ cần gia tăng nội lực trên các phương diện chủ chốt.

Theo đó, các cốt lõi được xác định như môi trường kinh doanh, cơ sở hạ tầng, công nghệ và nguồn nhân lực. Cụ thể, thứ nhất, hoàn thiện hành lang pháp lý và môi trường kinh doanh. Những chủ trương lớn ban hành từ cuối năm 2024 - năm 2025 cần sớm đưa vào thực tiễn thông qua những nghị định hướng dẫn cụ thể, đặc biệt với trọng điểm như đổi mới sáng tạo, dư địa “đầu tàu kinh tế” của khu vực kinh tế tư nhân. Việc hoàn thiện hành lang pháp lý sẽ góp phần tăng cường tính minh bạch của thị trường, không chỉ giúp tháo gỡ khó khăn cho doanh nghiệp trong nước, mà còn góp phần thu hút đầu tư nước ngoài.

Thứ hai, quy hoạch và xây dựng cơ sở hạ tầng hướng xanh, bền vững, có khả năng chống chịu. Đây là bài toán vĩ mô lớn, mang tính quyết định với sự phát triển kinh tế của đất nước, đặc biệt trong bối cảnh Việt Nam đang là điểm đến trong chiến lược đa dạng chuỗi cung ứng trong khu vực và toàn cầu, cũng như phải chuẩn bị sẵn sàng để ứng phó với biến đổi khí hậu ngày càng nghiêm trọng.

Thứ ba, đầu tư vào công nghệ và cơ sở hạ tầng số. Đây sẽ là yếu tố cần được chú trọng để Việt Nam duy trì đà tăng trưởng. Có thể lấy một lát cắt về AI – tổng giá trị thị trường AI tại Đông Nam Á ước tính được đạt 65 tỷ USD vào năm 2035 theo dự báo của Deloitte, phân bổ trên ba mảng: ứng dụng, nền tảng, cơ sở hạ tầng. Trong đó, trọng tâm hiện được tập trung vào cơ sở hạ tầng, đặc biệt là trung tâm dữ liệu. Việt Nam hiện xếp thứ hai tại Đông Nam Á về tỷ suất hoàn vốn (ROI) của trung tâm dữ liệu (khoảng 17%–19%) đứng sau Singapore. Cùng với Luật Dữ liệu và Luật Bảo vệ dữ liệu cá nhân, khung pháp lý cho dữ liệu, công nghệ và nền tảng số có thể sẽ giúp định hình lại lợi thế cạnh tranh của Việt Nam trong khu vực.

Cuối cùng, đào tạo và đào tạo lại lực lượng lao động. Khi Việt Nam tiến gần hơn đến ngưỡng già hóa dân số, lực lượng lao động giá rẻ sẽ không còn là lợi thế. Cùng với chiến lược tập trung vào các ngành có giá trị gia tăng cao, yêu cầu nâng cao năng lực, kỹ thuật của nguồn nhân lực cũng cần được chú trọng với những chính sách và ưu đãi trên bình diện vĩ mô.

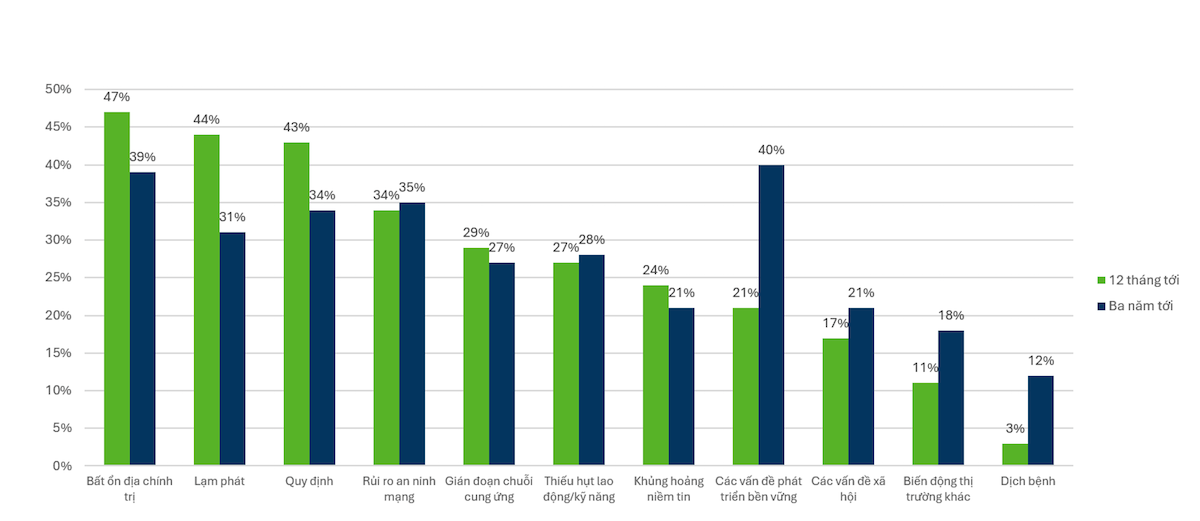

Theo khảo sát CEO tại khu vực Đông Nam Á do Deloitte thực hiện lần đầu tiên trước thềm kỳ họp APEC 2025, bất ổn địa chính trị hiện là rủi ro gây gián đoạn lớn nhất cho doanh nghiệp trong vòng 12 tháng tới (47%) và sẽ tiếp tục là mối quan ngại hàng đầu trong ba năm tới (39%). Các yếu tố bền vững được dự báo sẽ trở thành rủi ro hàng đầu trong vòng ba năm tới, trong khi lạm phát và ảnh hưởng của các quy định hành lang pháp lý được kỳ vọng sẽ giảm dần.

Với Việt Nam, trong năm tới, bất ổn địa chính trị và quy định có thể sẽ là hai thách thức lớn nhất với cộng đồng doanh nghiệp.

Cường độ của các rủi ro địa chính trị tiếp tục leo thang, xu hướng bảo hộ thương mại trở nên rõ rệt hơn, và quá trình tái định hình chuỗi cung ứng toàn cầu diễn ra mạnh mẽ, gây sức ép lên triển vọng thương mại, vốn là động lực tăng trưởng quan trọng của Việt Nam.

Với độ mở kinh tế lớn, Việt Nam đặc biệt nhạy cảm trước các biến động này. Tính đến tháng 12/2025, Việt Nam đã ký kết 17 Hiệp định Thương mại tự do (FTA), và mô hình tăng trưởng vẫn dựa nhiều vào xuất khẩu. Kim ngạch xuất nhập khẩu của Việt Nam ước tính đạt hơn 920 tỷ USD, nằm trong 15 nền kinh tế có quy mô thương mại lớn nhất thế giới. Điều này mang lại cơ hội nhưng cũng khiến các doanh nghiệp dễ chịu tác động khi môi trường thương mại thay đổi.

Việt Nam có lợi thế trong bối cảnh tái cấu trúc chuỗi cung ứng, tạo ra dư địa rất lớn để các doanh nghiệp tham gia sâu vào chuỗi cung ứng toàn cầu, nhưng điều này đòi hỏi doanh nghiệp phải đáp ứng các tiêu chuẩn ngày càng khắt khe của đối tác quốc tế – từ năng lực quản trị, tính minh bạch, đến tiêu chuẩn môi trường, xã hội và quản trị (ESG). Doanh nghiệp Việt không thể đứng ngoài xu hướng mà phải chủ động có chiến lược thích nghi và nâng cấp năng lực.

Song song, trong nước, hệ thống pháp luật đang có sự thay đổi nhanh và quyết liệt. Chỉ riêng tại Kỳ họp thứ 10 Quốc hội khóa XV, 51 luật và 39 nghị quyết đã được thông qua, chiếm gần 30% tổng số luật, nghị quyết quy phạm được ban hành của cả nhiệm kỳ. Trong số đó có nhiều luật liên quan trực tiếp đến doanh nghiệp như Luật Đầu tư, Luật Thuế sửa đổi, Luật Thuế GTGT… Đây là những bước tiến quan trọng nhằm hoàn thiện hành lang pháp lý và cải thiện môi trường kinh doanh, nhưng đồng thời đặt ra áp lực không nhỏ cho doanh nghiệp trong việc cập nhật, hiểu đúng và tuân thủ đầy đủ.

Bối cảnh pháp luật thay đổi trên diện rộng như hiện nay buộc doanh nghiệp phải nhanh chóng nắm bắt quy định mới, đánh giá tác động đến nghĩa vụ tuân thủ, chi phí vận hành và rủi ro tiềm ẩn. Điều này cũng đòi hỏi doanh nghiệp phải liên tục rà soát quy trình nội bộ, chuẩn hóa hệ thống quản trị, và nâng cao năng lực chuyên môn cho đội ngũ nhân sự. Chỉ khi làm tốt điều này, doanh nghiệp mới có thể duy trì tuân thủ hiệu quả, giảm thiểu rủi ro và giữ được sự ổn định trong hoạt động.

Có thể thấy, các nhà lãnh đạo toàn cầu đang phải đối mặt với mức độ bất ổn chưa từng có, kéo theo việc gặp khó trong quá trình lên các kế hoạch ngắn – dài hạn. Nếu tập trung quá nhiều vào ngắn hạn, các nhà lãnh đạo có thể sẽ tự hạn chế tiềm năng tăng trưởng dài hạn của công ty do không tối ưu được các khoản đầu tư trong tương lai. Ngược lại, các doanh nghiệp sẽ gặp nhiều khó khăn nếu không chuẩn bị kỹ các kịch bản đối phó trong ngắn hạn.

Để cân bằng giữa những mục tiêu của mình, doanh nghiệp cần xây dựng kế hoạch phát triển phù hợp, trong đó đảm bảo ưu tiên là gia tăng năng lực phục hồi, chống chịu trong bối cảnh mới. Trạng thái này chỉ có thể đạt được khi doanh nghiệp tập trung đồng đều vào Chiến lược, Nhân lực và Vốn.

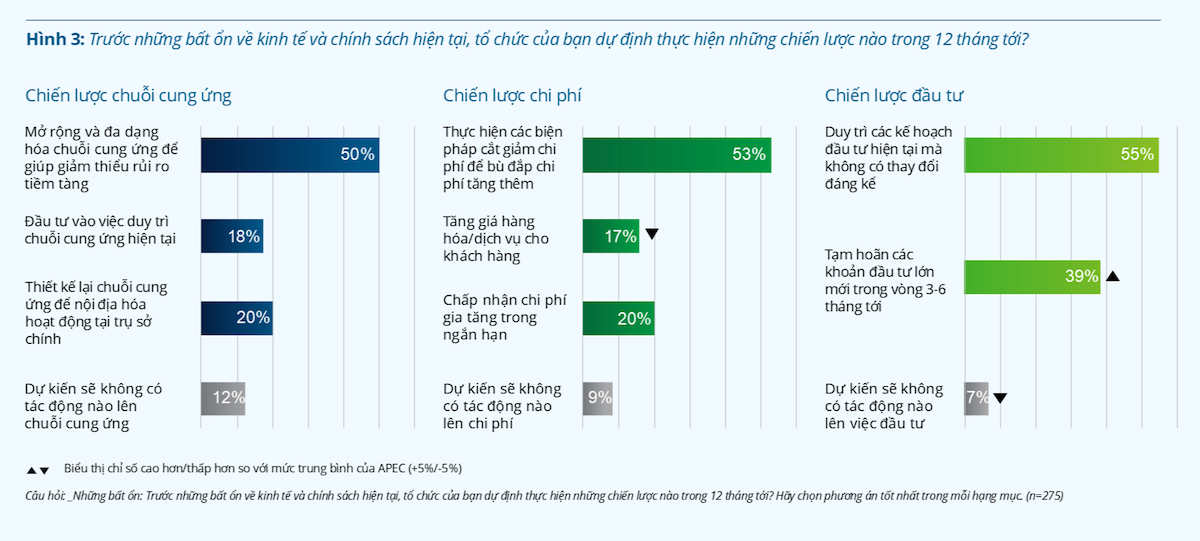

Nhìn từ khu vực Đông Nam Á, các doanh nghiệp vẫn lạc quan nhưng thận trọng trong bối cảnh hiện nay – 75% các nhà lãnh đạo được khảo sát lạc quan về triển vọng của công ty họ (75%), tuy nhiên chưa đến một nửa (46%) bày tỏ quan điểm tương tự đối với nền kinh tế toàn cầu. Theo đó, các doanh nghiệp có kế hoạch và hành động nhằm bảo vệ hoạt động cốt lõi và duy trì sự ổn định trong ngắn hạn, trong vòng 12 tháng tới.

Trước hết, đối với các doanh nghiệp ở Đông Nam Á, chuỗi cung ứng ngày càng được coi là tài sản chiến lược: thích ứng, linh hoạt và đóng góp quan trọng vào chiến lược cạnh tranh. Trong 12 tháng tới, một nửa số nhà lãnh đạo (50%) ở Đông Nam Á sẽ mở rộng hoặc đa dạng hóa chuỗi cung ứng của họ, nhiều người trong số họ xây dựng khả năng phục hồi chiến lược thông qua các trung tâm khu vực (hub), các nhà cung cấp dự phòng và khả năng theo dõi hiệu suất của nhà cung cấp và chu trình logistics với công nghệ số.

Ở góc độ chi phí, doanh nghiệp đang ưu tiên các biện pháp kiểm soát và cắt giảm, với 53% cho rằng cần triển khai các chương trình tiết kiệm nhằm bù đắp chi phí tăng cao. Tuy nhiên, một tỷ lệ nhỏ hơn (17%) sẵn sàng chuyển phần chi phí tăng này sang giá bán, cho thấy sự dè dặt vì lo ngại ảnh hưởng đến nhu cầu khách hàng.

Về đầu tư, đa số doanh nghiệp (55%) đặt mục tiêu duy trì các kế hoạch hiện tại mà không có thay đổi lớn, thể hiện xu hướng “đứng vững” thay vì mở rộng mạnh. Trong khi đó, 39% quyết định trì hoãn các khoản đầu tư lớn trong 3–6 tháng tới nhằm quan sát thêm biến động thị trường.

Đổi mới tư duy và mô hình vận hành nhằm thích ứng với các yêu cầu mới

Về dài hạn, chuyển đổi xanh và chuyển đổi số sẽ là xu hướng chuyển đổi kép của doanh nghiệp và có tính năng bổ trợ cho nhau – công nghệ không chỉ giúp đo lường và minh bạch hóa chỉ số xanh, mà còn giải pháp hàng đầu giúp doanh nghiệp đạt được các mục tiêu về phát triển bền vững. Ngược lại, phát triển bền vững thúc đẩy doanh nghiệp đẩy nhanh ứng dụng công nghệ số.

Trong 12 tháng tới, 21% lãnh đạo các doanh nghiệp kỳ vọng các yếu tố bền vững sẽ trở thành tác nhân mang tính đột phá trong chiến lược kinh doanh của họ. Mức độ ưu tiên này được dự báo sẽ tăng mạnh lên 40% trong vòng ba năm, phản ánh xu hướng chuyển dịch rõ rệt từ việc “xem xét” sang “hành động chiến lược”.

Song song với đó, 73% doanh nghiệp trong khu vực dự định gia tăng đầu tư vào phát triển bền vững trong năm tới. Động lực chính đến từ sự thay đổi của môi trường kinh doanh, ESG không còn là lựa chọn mang tính tự nguyện mà dần trở thành yêu cầu bắt buộc theo kỳ vọng của thị trường, nhà đầu tư và cơ quan quản lý.

Điều này đồng nghĩa các doanh nghiệp và cả đối thủ cạnh tranh đều sẽ phải đối mặt với áp lực tuân thủ tương tự. Từ đây, thị trường dự kiến sẽ hình thành những động lực định giá mới, ưu tiên những mô hình bền vững, đồng thời thúc đẩy một làn sóng tối ưu hóa chi phí nội bộ để đáp ứng tiêu chuẩn ESG mà không làm suy giảm hiệu quả tài chính.

Để hiện thực hóa mục tiêu này, các doanh nghiệp đang áp dụng nhiều phương pháp nhằm gắn kết chặt chẽ giữa mục tiêu ESG và mục tiêu tài chính. Ví dụ như ứng dụng thẻ điểm cân bằng (Balanced Scorecard): liên kết trực tiếp các chỉ số ESG vào hệ thống đánh giá hiệu quả tài chính và vận hành của doanh nghiệp; Phân tích chi phí – lợi ích (Cost–Benefit Analysis): lượng hóa tác động tài chính của các sáng kiến khí hậu, từ đó tìm ra điểm cân bằng hợp lý giữa lợi nhuận và mục tiêu phát thải.