Theo nhiều chuyên gia, với việc nhiều ngân hàng thương mại (NHTM) giảm lãi suất huy động, thì lãi vay có thể giảm, nhưng khó trở về thời kỳ “tiền rẻ” trước đây.

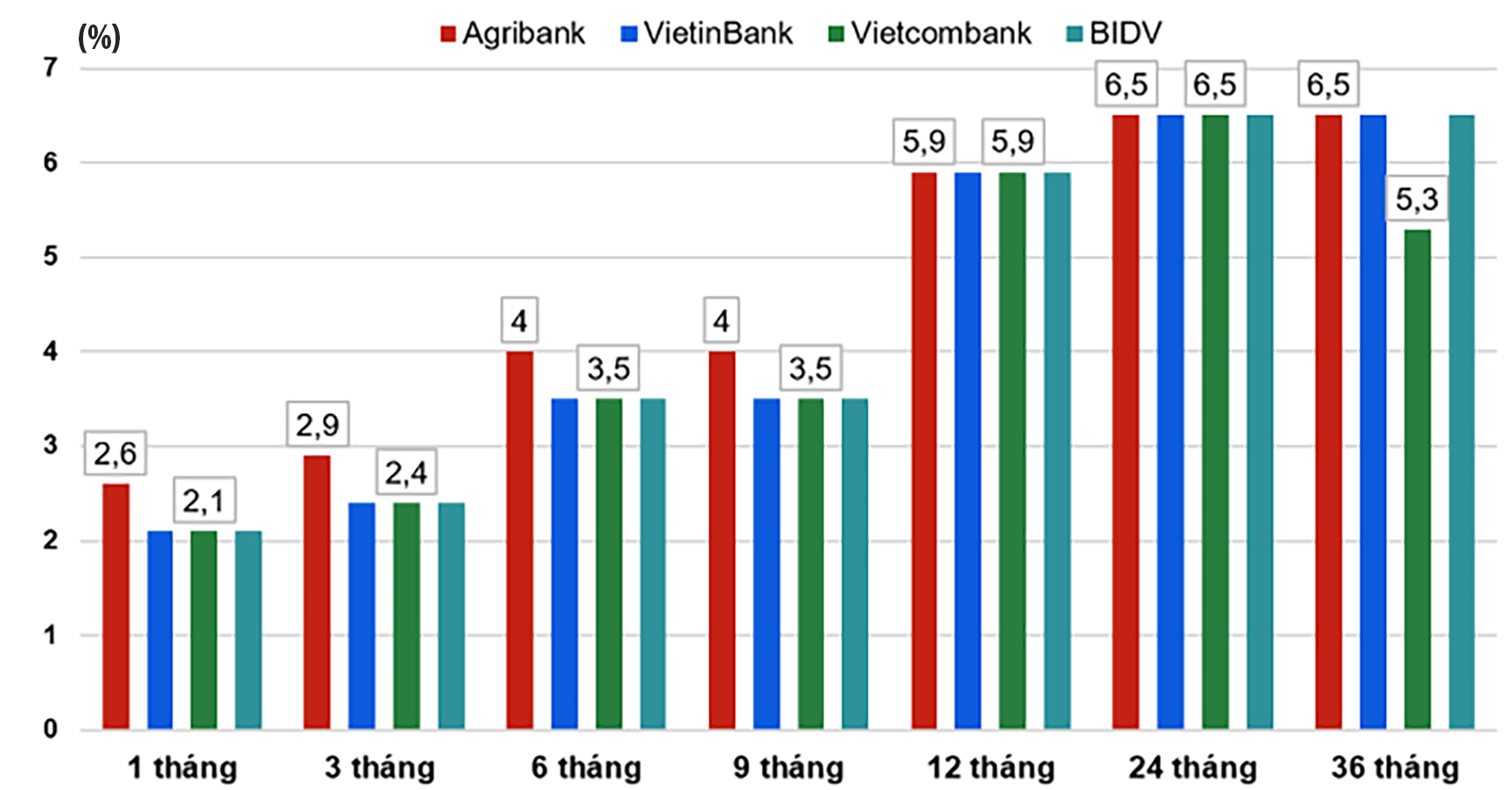

Thực hiện chỉ đạo của Thủ tướng Chính phủ và Thống đốc Ngân hàng Nhà nước (NHNN), đến nay, đã có 42 NHTM thực hiện cắt giảm lãi suất huy động.

Các ngân hàng như: VPBank, Techcombank, SeABank, BVBank, Sacombank, ABBank, KienlongBank, BaoViet Bank, LPBank, Nam A Bank, NCB, SHB, TPBank, Viet A Bank, Cake, Agribank, VietinBank, MB, Vietcombank, Eximbank, Bac A Bank, MSB, OCB, PGBank, Pvcombank, VietBank, BIDV, MBV, Saigonbank, Vikki Bank, HDBank, VCBNeo, GPBank… đã giảm lãi suất huy động.

Trong đó, nhiều ngân hàng điều chỉnh lãi suất huy động ở nhiều kỳ hạn khác nhau, có ngân hàng điều chỉnh lãi suất giảm tới 2 lần ngay trong tháng 4. Đặc biệt, mức lãi suất cao từ 10%/năm đã không còn hiện diện. Lãi suất trung hạn từ 6 tháng ở nhiều ngân hàng về quanh 7 - 8%/năm, trong khi lãi suất trên 12 tháng về mức thấp hơn. Đến nay, các ngân hàng đã đồng loạt điều chỉnh giảm lãi suất huy động, với mức giảm phổ biến khoảng 0,1–0,5%, đặc biệt tại các kỳ hạn 12–24 tháng.

Vụ trưởng Vụ Chính sách tiền tệ NHNN Phạm Chí Quang khẳng định, việc các NHTM thực hiện cắt giảm lãi suất là nỗ lực rất lớn nhằm thực hiện chỉ đạo của Thủ tướng Chính phủ và Thống đốc NHNN. Từ đây, hệ thống xác lập mặt bằng lãi suất chung của nền kinh tế thấp hơn, tạo điều kiện để các ngân hàng hạ lãi suất cho vay, tăng điều kiện tiếp cận vốn với chi phí phù hợp cho các doanh nghiệp và các thành phần kinh tế, góp phần thúc đẩy sản xuất kinh doanh tiêu dùng, hỗ trợ tăng trưởng.

Với mặt bằng lãi suất mới được xác lập, các ngân hàng cũng đã thể hiện rõ kỳ vọng về tăng trưởng huy động vốn và tăng trưởng tín dụng cho cả năm 2026. Theo kết quả điều tra của Vụ Dự báo Thống kê, Ổn định tiền tệ tài chính NHNN, các ngân hàng huy động vốn toàn hệ thống tăng trưởng bình quân 3,9% trong quý II/2026 và 15,8% trong cả năm 2026 - tiếp tục là năm có mức kỳ vọng về tăng trưởng huy động vốn cao nhất kể từ năm 2020. Trong khi đó, tín dụng được kỳ vọng tăng trưởng cao hơn không đáng kể, tương ứng ở mức 4,8% và 16%, cao hơn chỉ tiêu trong kịch bản 15% mà NHNN đặt ra đầu năm nay.

Tại kỳ họp ĐHĐCĐ, một số lãnh đạo ngân hàng cũng bày tỏ lạc quan về khả năng ổn định lãi suất sau cao điểm quý I vừa qua. Chủ tịch Vietcombank Nguyễn Thanh Tùng cho rằng mặt bằng lãi suất đang dần ổn định sau giai đoạn biến động đầu năm. Từ nay đến cuối năm khó xuất hiện cuộc đua tăng lãi suất huy động trong hệ thống.

Tuy nhiên, theo các chuyên gia, khả năng ổn định mặt bằng lãi suất mới, hay khả năng lãi suất có thể nhích thêm, vẫn phụ thuộc vào các yếu tố khác chi phối ngoài nỗ lực của ngành ngân hàng. Trong đó, nổi trội là rủi ro từ tác động của vĩ mô toàn cầu với áp lực lạm phát tăng cao trong trường hợp xung đột địa chính trị kéo dài và leo thang. Rủi ro này có thể làm chậm lại tiến trình hạ lãi suất của Fed, với kỳ vọng sẽ được thúc đẩy nhanh hơn khi có tân Chủ tịch Fed. Lưu ý lạm phát sẽ là điều kiện chi phối giá thực của tiền.

Cùng với đó, tăng trưởng vốn huy động của hệ thống vẫn còn chênh lệch với dư nợ và áp lực xử lý nợ xấu, sẽ khiến các ngân hàng chịu áp lực thanh khoản cao mà theo chuyên gia của FiinRatings, có thể kéo dài suốt năm nay. Đặc biệt, khi nền kinh tế vẫn có cầu vốn cao - tín hiệu tốt cho một thời kỳ tăng trưởng cao, thì các ngân hàng với vai trò vẫn giữ là kênh vốn quan trọng nhất của nền kinh tế, càng thêm áp lực tích cực, thu hút để đáp ứng cho vay.

Từ góc nhìn phân tích, các chuyên gia VCBS cho rằng vẫn tồn tại áp lực huy động vốn lên hệ thống ngân hàng với nhu cầu vốn trung và dài hạn gia tăng mạnh khi nhiều dự án hạ tầng quy mô lớn được triển khai. Ngoài ra, tăng trưởng tín dụng đã và đang cao hơn tăng trưởng huy động trong một thời gian tương đối dài, khiến tỷ lệ cho vay trên huy động (LDR) của nhiều ngân hàng duy trì ở mức cao. Chưa kể áp lực tỷ giá gia tăng trong bối cảnh rủi ro địa chính trị leo thang và Fed trì hoãn nới lỏng tiền tệ, cũng đặt ra yêu cầu duy trì chênh lệch lãi suất VND-USD ở mức hợp lý nhằm ổn định dòng vốn và tỷ giá.

Với tín dụng được định hướng tập trung vào các động lực tăng trưởng bền vững, kỳ vọng vốn chi phí phù hợp sẽ đến với sản xuất kinh doanh, xuất khẩu, nông nghiệp công nghệ cao và các dự án chuyển đổi xanh. Tuy nhiên, một chuyên gia cũng lưu ý cần nhìn vào kỳ hạn huy động và mức giảm lãi suất của các ngân hàng. Hiện nay, nhiều ngân hàng vẫn đang duy trì lãi suất trung và dài hạn từ trên 7,5%/năm (với nhóm NHTMCP tư nhân). Bên cạnh đó, các ngân hàng thị phần lớn, có vốn quốc doanh, vẫn tổ chức huy động chứng chỉ quỹ với lãi suất từ 7,4%/năm, ở nhóm cổ phần thậm chí có thể trên 8%/năm. Điều đó đồng nghĩa rằng giá vốn vay, đặc biệt vốn trung và dài hạn, khó có thể hòa về mức thấp hơn dưới 9%/năm. Theo đó, các doanh nghiệp cần chủ động tính toán khả năng chấp nhận chi phí vốn khó có thể như thời kỳ “tiền rẻ” trước đây. Mặt khác, cần đa dạng dòng vốn, không phụ thuộc vào một kênh duy nhất, nhất là vốn cho đầu tư trung, dài hạn.