Trong bối cảnh chính sách tiền tệ theo các chuyên gia đang có dư địa hẹp hơn song vẫn đảm đương hỗ trợ tăng trưởng, thì chính sách tài khóa với vai trò dẫn dắt đầu tư cần đổi mới tư duy,

tối ưu hiệu quả để đảm bảo ổn định và bền vững.

Việt Nam đã “ngược cơn gió ngược” nới lỏng tiền tệ từ năm 2023, qua đó hỗ trợ kinh tế phục hồi và tăng trưởng tích cực.

Chính sách tiền tệ hiện vẫn đang duy trì nới lỏng nhưng theo đánh giá của World Bank, dư địa hẹp dần với tín dụng ngân hàng đã tăng mạnh 18,1% trong sáu tháng đầu năm (so với cùng kỳ), đưa tỷ lệ tín dụng/GDP tiếp tục ở mức cao (134% vào cuối năm 2024). Nợ xấu toàn hệ thống cũng có xu hướng gia tăng, trong khi ngân hàng phải chịu áp lực điều tiết giữa hỗ trợ thanh khoản và ổn định tỷ giá, với việc VND mất giá 3,9% so với USD từ đầu năm 2025.

Ngược lại, chính sách tài khóa ghi nhận điểm sáng. Nửa đầu năm 2025, ngân sách bội thu 3,9% GDP nhờ tăng thu, đặc biệt từ đất đai, trong khi chi đầu tư công tăng 36% so với cùng kỳ. Tổng thu ngân sách đạt 22,6% GDP, tăng 19,2% so với cùng kỳ 2024. Đây là cơ sở quan trọng để Việt Nam duy trì ổn định vĩ mô trong bối cảnh nhiều biến động. So với các quốc gia trong khu vực, dư địa tài khóa vẫn còn tương đối rộng khi nợ công của Việt Nam đang ở mức thấp, cho phép Chính phủ tăng chi cho đầu tư công và các dự án hạ tầng trọng điểm.

“Với tỷ lệ nợ công thấp, Việt Nam có dư địa tài khóa dồi dào. Nếu được thực hiện hiệu quả, đầu tư công sẽ vừa giải quyết những bất cập hạ tầng, vừa tạo thêm việc làm”, bà Mariam J. Sherman, Giám đốc WB tại Việt Nam, Campuchia và Lào, nhận định.

Tuy nhiên, nguồn thu ngân sách lại phụ thuộc lớn vào đất đai. PGS TS Vũ Sỹ Cường, Khoa Tài chính công- Học viện Tài chính cảnh báo: “Tăng thu ngân sách Nhà nước (NSNN) chủ yếu đến từ đất đai. Đây là nguồn thu không bền vững đã được cảnh báo từ lâu. Tăng thu NSNN từ đất đai sẽ tạo ra vòng xoáy “căn bệnh Hà Lan” - khi giá đất tăng cao sẽ hút vốn khỏi các ngành sản xuất và chế biến chế tạo, dẫn đến tình trạng mất cân đối kinh tế, chi phí sản xuất tăng và sức cạnh tranh suy giảm.

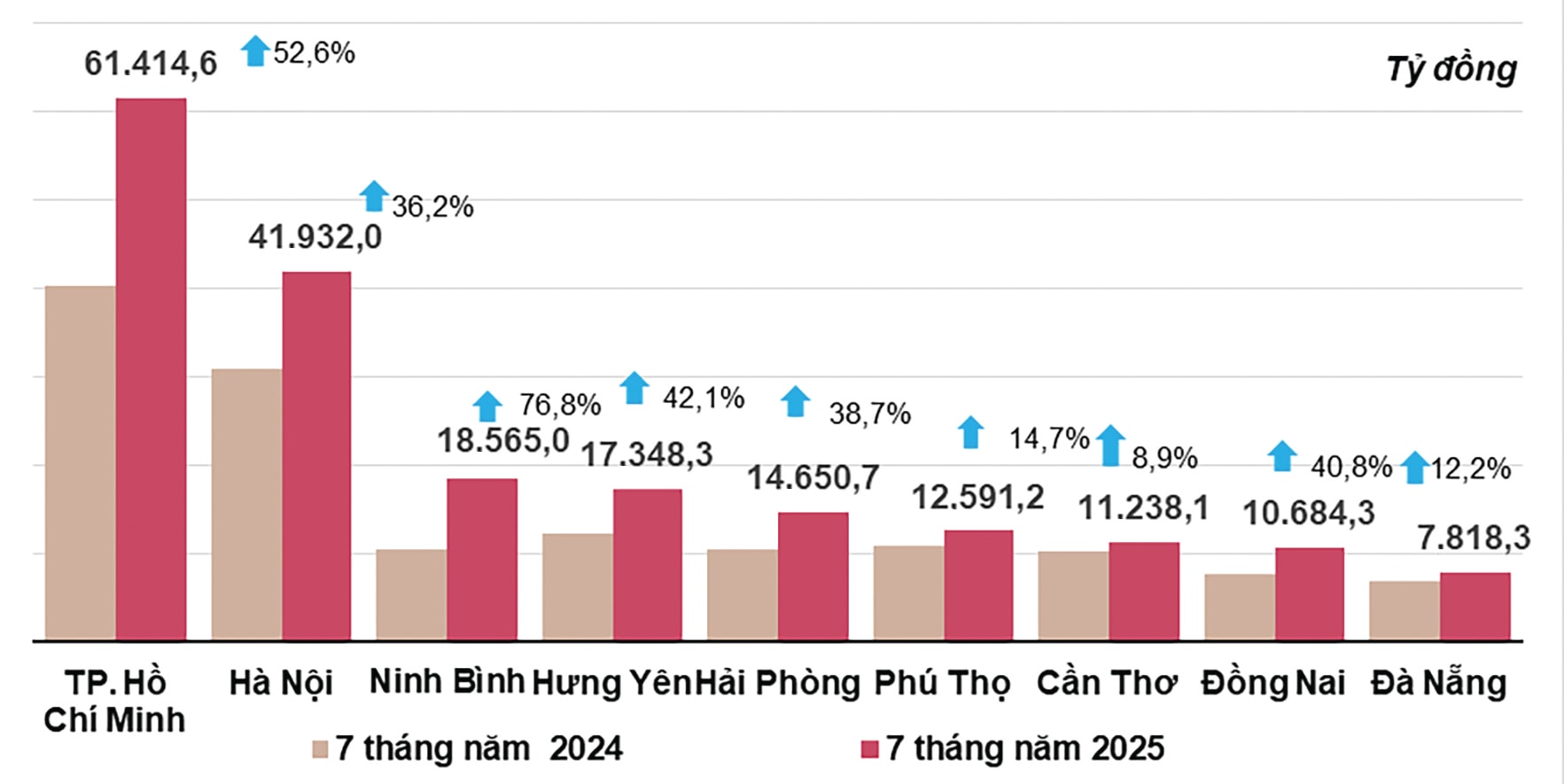

Một minh chứng cho vấn đề phụ thuộc thu ngân sách từ đất đai, có thể thấy rõ qua mức giảm thu của TP HCM từ 2022-2023, nguyên do lĩnh vực đất đai và tình hình phục hồi sau dịch. Hay gần đây, một khoản đóng thuế từ siêu dự án Cần Giờ của Vingroup 21.700 tỷ đồng, đã chiếm gần 55% ngân sách thu từ đất, cũng giúp tổng thu từ đất của 8 tháng đầu năm tại TP HCM tăng vọt 391% so với cùng kỳ. Theo đó, chuyên gia khuyến nghị giải pháp thu căn cơ từ việc duy trì nguồn thu bền vững và mở rộng cơ sở thuế là yêu cầu cấp thiết.

Theo lý thuyết, trong bối cảnh tăng trưởng cao và lạm phát được kiểm soát theo mục tiêu, sự kết hợp phù hợp là tài khóa chặt chẽ và tiền tệ nới lỏng. Tuy nhiên, lạm phát hiện nay theo Lãnh đạo NHNN là yếu tố rủi ro rất cần theo dõi, đặc biệt khi tín dụng vẫn đảm đương mục tiêu hỗ trợ tăng trưởng. Các tác động khách quan bên ngoài càng khó dự báo, nhiều biến động, càng đòi hỏi tài khóa - tiền tệ đều phải đảm bảo một “bộ đệm” an toàn. PGS TS Vũ Sỹ Cường nhấn mạnh: Hiện nay cả chính sách tài khóa và chính sách tiền tệ lại đang có xu hướng nới lỏng hơn. Việc nới lỏng đồng thời cả hai chính sách có thể gây rủi ro lạm phát và bất ổn tài chính, nhất là khi tín dụng/GDP đã ở mức cao.

Theo đó, các chuyên gia khuyến nghị chính sách tài khóa cần tập trung vào nâng cao hiệu quả chi tiêu. Cải cách mạnh mẽ về đầu tư công, đẩy nhanh thủ tục giải ngân và khuyến khích hợp tác công– tư (PPP) để huy động vốn xã hội là giải pháp cho hiện nay và trung hạn, đặc biệt khi đầu tư công như kế hoạch dự kiến hướng nâng cao khả năng kết nối, sản xuất và phân phối năng lượng, hỗ trợ cho các mục tiêu tăng trưởng cao của Việt Nam.

Theo GS TS Trần Thọ Đạt, Đại học Kinh tế Quốc dân, trong bối cảnh các tháng cuối năm 2025, nền kinh tế Việt Nam đặt mục tiêu duy trì đà tăng trưởng cao để cả năm đạt tốc độ tăng trưởng GDP từ 8% trở lên, nên yêu cầu về vốn tín dụng và các nguồn lực tài chính sẽ tăng mạnh. Trước áp lực này, chính sách tiền tệ cần được điều hành theo hướng linh hoạt và thận trọng, đồng thời sử dụng nhiều công cụ phối hợp. Về trung và dài hạn, cần được xem là thời kỳ bản lề để đưa hệ thống tài chính Việt Nam từ chỗ phụ thuộc nhiều vào tín dụng ngân hàng sang một cấu trúc cân bằng hơn, có độ sâu thị trường và khả năng chống chịu tốt trước các cú sốc bên ngoài.

Bất cập quan trọng hiện nay, theo WB, vẫn là giám sát hợp nhất đối với các tập đoàn, đặc biệt là các ngân hàng có quan hệ liên kết với các lĩnh vực kinh tế sản xuất kinh doanh, giải thể ngân hàng và quản lý khủng hoảng, cũng như việc bảo vệ pháp lý cho các cơ quan giám sát. Theo đó tăng trưởng khung thể chế giám sát, đồng thời, cải cách các dịch vụ thiết yếu, thúc đẩy tăng trưởng xanh và nâng cao vốn nhân lực là giải pháp nền tảng.

Như vậy, trong bối cảnh nhiều bất định bên ngoài và áp lực trong nước, việc phối hợp hài hòa giữa chính sách tài khóa và tiền tệ là chìa khóa cho tăng trưởng bền vững của Việt Nam. Tiền tệ khó có thể tiếp tục nới lỏng, trong khi tài khóa còn dư địa để hỗ trợ thông qua đầu tư công và cải cách cơ cấu. Tuy nhiên, cả hai chính sách cần được điều hành thận trọng, dựa trên nguyên tắc cân bằng giữa kích thích và ổn định, để vừa đạt mục tiêu tăng trưởng, vừa bảo đảm nền tảng vĩ mô vững chắc cho giai đoạn phát triển mới.