Kiến nghị của Hiệp hội Bất động sản TP. HCM (HoREA) về đề nghị được thế chấp bằng trái phiếu doanh nghiệp (TPDN) để vay vốn ngân hàng dấy lên tranh luận nhiều chiều.

>>“Bùng nổ” tín dụng xanh, trái phiếu xanh

Theo HoREA, các doanh nghiệp, nhất là doanh nghiệp bất động sản và người mua nhà vẫn rất khó tiếp cận tín dụng do NHNN chỉ đạo các ngân hàng không hạ “chuẩn” tín dụng.

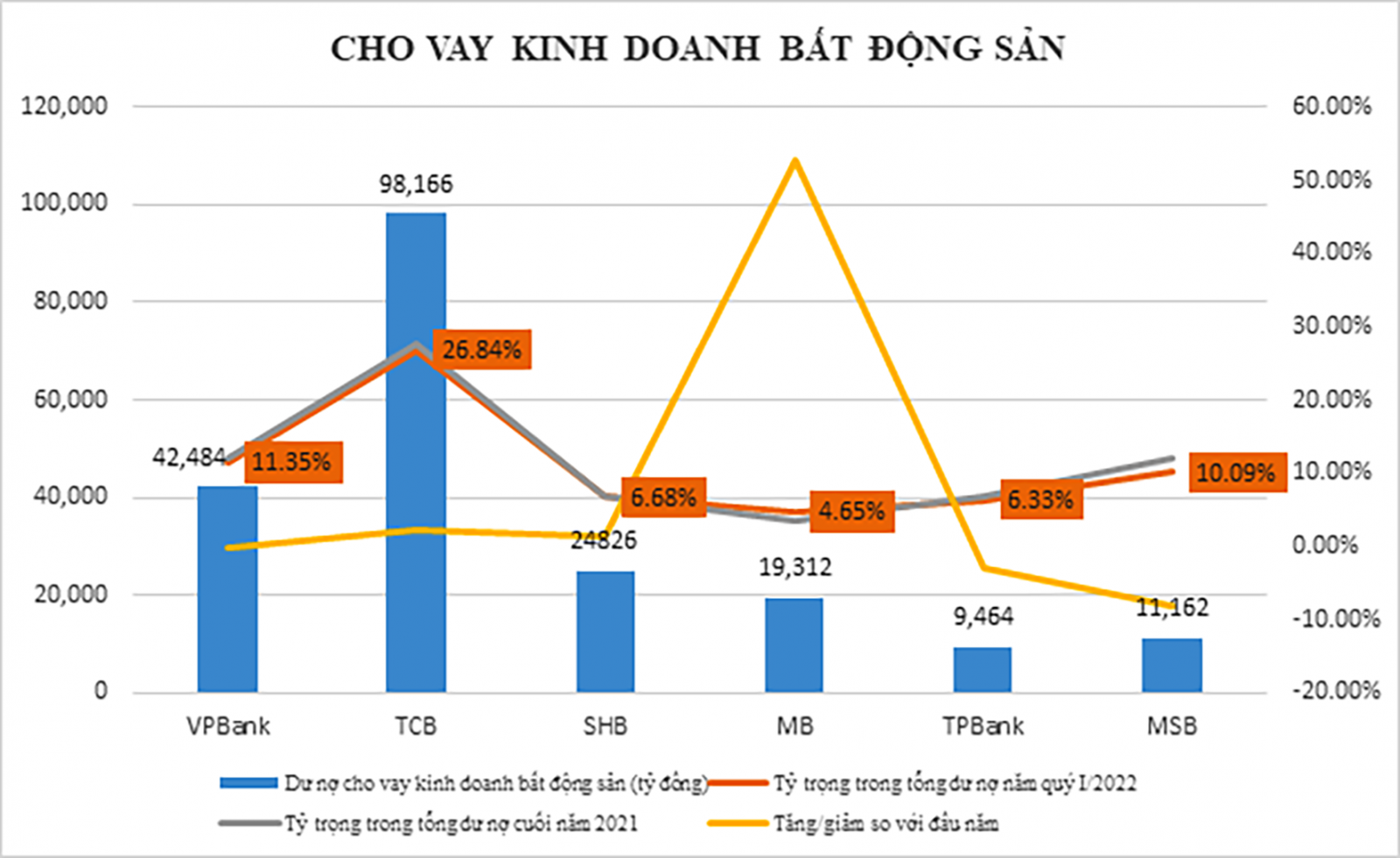

Cho vay kinh doan bất động sản tính đến quý 1/2022.

HoREA cho rằng trong tình thế “bất thường”, cần giải pháp xử lý “bất thường”. Một trong những giải pháp được HoREA đưa ra là doanh nghiệp đề nghị được thế chấp bằng TPDN để vay vốn do doanh nghiệp đã hết tài sản bảo đảm (TSĐB). Tuy nhiên, ngân hàng không chấp thuận TSĐB là TPDN.

Ông Lê Hoàng Châu, Chủ tịch HoREA cho rằng nếu được vay mới và được phép thế chấp bằng TPDN thì đây sẽ “vốn mồi” để doanh nghiệp có thể triển khai hoạt động đầu tư kinh doanh, tạo được dòng tiền và thanh khoản. Theo đó, doanh nghiệp hoàn toàn có thể hoàn trả khoản vay mới và các khoản vay cũ, có lợi cho cả doanh nghiệp và tổ chức tín dụng cùng “dìu” nhau vượt qua khó khăn.

Đề xuất nhận thế chấp bằng TPDN ở góc độ pháp luật phần nào có cơ sở. Tuy nhiên, vướng mắc là ở cả Bộ Luật dân sự lẫn Nghị định 21/2021 đều không không nêu rõ tài sản cầm cố có bao gồm giấy tờ có giá hay không và cầm cố hay thế chấp. Theo đó, nếu xem TPDN là một loạt tài sản, thì được phép cầm cố. Tuy nhiên, nếu xem TPDN là nợ, thì các bên nhận nợ có quyền từ chối nhận làm TSĐB để thế chấp khoản vay.

Thế chấp, cầm cố giấy tờ có giá có trong luật, nhưng với các ngân hàng, việc nhận "cầm" trái phiếu doanh nghiệp làm tài sản bảo đảm vốn vay hiện tại ở nhiều trường hơp được ngầm ví như "cầm hòn than nóng". Ảnh minh họa

Ông Phan Lê Thành Long, Giám đốc Công ty Kiểm toán CMA Australia cho rằng trái phiếu do doanh nghiệp phát hành là nợ của doanh nghiệp, chứ không phải là tài sản nên không thể đem đi thế chấp vay vốn được. Chỉ có trái phiếu doanh nghiệp đầu tư mới là tài sản của doanh nghiệp.

Nhưng một khi tách bạch, có thể sẽ lại là “bài toán đố” với doanh nghiệp vì thực tế cho thấy hiếm khi doanh nghiệp bất động sản mang tiền đi đầu tư trái phiếu do doanh nghiệp khác phát hành.

Một chuyên gia lưu ý thêm, các ngân hàng hoàn toàn vẫn có thể xem xét trên hồ sơ và đánh giá bản chất vị thế chủ sở hữu của loại TPDN (tài sản đầu tư) để chấp nhận thế chấp tùy thuộc khẩu vị rủi ro của ngân hàng. Nhưng cần nhớ, trong hệ sinh thái doanh nghiệp bất động sản, cũng có trường hợp doanh nghiệp mẹ đầu tư trái phiếu của doanh nghiệp con. Nếu sử dụng giấy tờ đó để thế chấp như tài sản, thì việc tách bạch trái phiếu do doanh nghiệp phát hành hay do doanh nghiệp đầu tư… có nguy cơ dẫn đến chất lượng tài sản dưới chuẩn tín dụng.

Có thể bạn quan tâm

HAG lên tiếng về việc hoãn thanh toán gốc và lãi trái phiếu

16:05, 05/01/2023

Thanh lọc trái phiếu doanh nghiệp

03:00, 01/01/2023

Hậu mất khả năng thanh toán lãi trái phiếu, VKC "có biến" mới

04:45, 30/12/2022

Tiền đâu NRC mua lại trái phiếu trước hạn?

05:00, 29/12/2022