Công ty Cổ phần Hàng tiêu dùng Masan (HNX-UPCoM: MCH, “Masan Consumer”) đang mạnh dạn đặt những đích nhắm lớn, từ kết quả kinh doanh và tái cơ cấu tích cực ở 2107.

Những nỗ lực trong nửa đầu năm 2017 trong việc tái cấu trúc mô hình kinh doanh từ “bán hàng hóa” thành “xây dựng thương hiệu” đã mang lại lợi nhuận và đà tăng trưởng tốt hơn trên tất cả ngành hàng trong nửa cuối năm 2017, và kết quả đột phá trong năm 2018.

Những sắc thái lạc quan sau tái cấu trúc

Các chỉ tiêu tài chính năm 2017 do MSN công bố đang nghiêng về con đường tươi sáng, từ đà phóng kết quả thu được vừa qua. Cụ thể, doanh thu thuần năm 2017 của MCH giảm 4,2% còn 13.214 tỷ đồng so với năm 2016 do mức giảm hơn 1.000 tỷ đồng tồn kho tại hệ thống phân phối.

Bằng cách bán ít hơn hàng mới cho nhà phân phối giúp họ bán ra hàng tồn kho ra thị trường, MCH đã có thể giảm chi phí khuyến mãi và từ đó đầu tư nhiều hơn cho việc xây dựng thương hiệu

Doanh thu nửa cuối năm 2017 từ các ngành hàng chính của MCH đang dần ổn định, trong khi các sản phẩm là trụ cột tăng trưởng vẫn duy trì được động lực. Doanh thu từ mì ăn liền đã tăng trưởng trở lại, tăng 16,3% trong nửa cuối năm 2017 so với mức sụt giảm 18,7% vào nửa đầu năm. Tăng trưởng mạnh mẽ của nước tăng lực với tỷ lệ tăng trưởng 54,9% so với cùng kỳ năm 2016, và sản phẩm thịt chế biến tăng khoảng 6 lần so với năm trước, điều này đã minh chứng cho khả năng của MCH trong việc tham gia vào các ngành hàng mới có tăng trưởng cao.

Việc chuyển đổi từ “bán hàng hóa” thành “xây dựng thương hiệu” giúp MCH cắt giảm chi phí cho các hoạt động khuyến mãi, nhờ vậy biên EBITDA đã tăng hơn 10% – từ 16,6% trong nửa đầu 2017 đến 27,2% trong nửa cuối 2017.

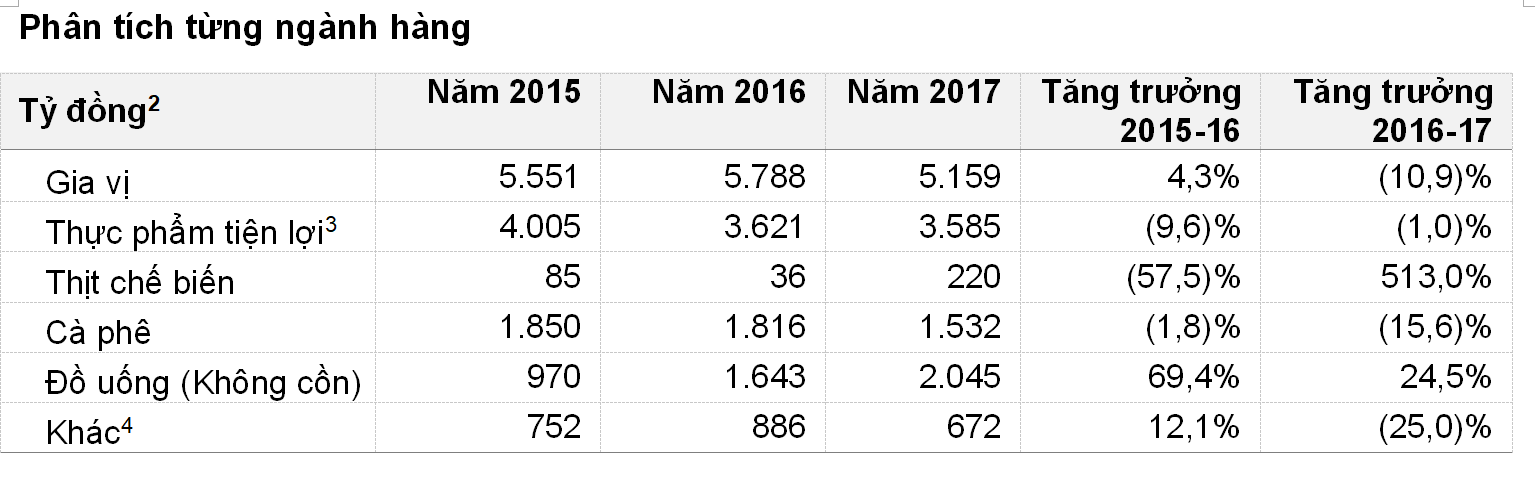

Các ngành hàng của Masan đang phát triển tới đâu?

Ngành hàng gia vị bị ảnh hưởng nhiều nhất do chiến lược giảm hàng tồn kho: Doanh thu thuần từ ngành hàng gia vị giảm 10,9% còn 5.159 tỷ đồng trong năm 2017 từ mức 5.788 tỷ đồng trong năm 2016. Đây là kết quả của việc giảm 579 tỷ đồng hàng tồn kho tại hệ thống phân phối. Giảm khuyến mãi làm ảnh hưởng đến giá bán thuần của sản phẩm, đặc biệt là trong phân khúc bình dân nơi mà người dùng rất nhạy cảm với giá bán. Tuy nhiên, các sản phẩm thuộc phân khúc trung cấp và cao cấp vẫn ổn định hoặc thậm chí tăng trưởng tốt hơn. Ban điều hành dự kiến doanh thu năm 2018 sẽ đạt 6.000 tỷ đồng do tăng cường đầu tư vào xây dựng thương hiệu và tung ra các sản phẩm mới. Các đợt tung sản phẩm mới vừa qua bao gồm “Nam Ngư Phú Quốc” (tung ra vào Quý 2/2017), “Nam Ngư Nhãn Vàng” (tung ra vào Quý 4/2017) và “Chin-Su Mặn Mà” (tung ra vào Quý 4/2017). Đây đều là các sản phẩm cao cấp hơn và là một phần trong chiến lược của MCH nhằm chuyển đổi khách hàng sang sản phẩm cao cấp của MCH.

Thực phẩm tiện lợi phục hồi mạnh mẽ nhờ vào việc tung ra các sản phẩm mới và đầu tư vào thương hiệu:Thực phẩm tiện lợi là ngành hàng có mức tăng trưởng kém nhất của MCH trong năm 2016 thì nay đã tăng trưởng trở lại dù đã giảm 140 tỷ đồng tồn kho trong năm 2017. Mặc dù doanh thu thuần năm 2017 giữ nguyên ở mức 3.600 tỷ đồng, MCH đạt tăng trưởng 16,3% nửa cuối năm 2017 so với mức giảm 18,7% vào nửa đầu năm 2017. Sự hồi phục này đến từ các sản phẩm mới như “Kokomi Đại”. Doanh thu của các sản phẩm Omachi đang được cải thiện nhờ vào các sản phẩm như mì ăn liền có cây thịt và mì ly Omachi. Ban điều hành dự kiến doanh thu từ thực phẩm tiện lợi sẽ tăng 15% đến 20% trong năm 2018 với 1/3 doanh thu đến từ các sản phẩm mới.

Thịt chế biến tăng trưởng khoảng 6 lần trong năm 2017: Thịt chế biến hiện mới chỉ chiếm 1% sức tiêu thụ thịt ở Việt Nam, so với mức khoảng 14% ở Trung Quốc. Đây là một ngành hàng mới nhưng có nhiều tiềm năng vì hiện nay MCH chỉ mới bán sản phẩm xúc xích dưới thương hiệu “Heo Cao Bồi”. Vào tháng 12 năm 2017, MCH tung ra sản phẩm viên thịt Heo Cao Bồi 3 phút để mở rộng thương hiệu mẹ “Heo Cao Bồi”, qua đó phục vụ giải pháp bữa ăn tại nhà. Sản phẩm mới này sẽ giúp MCH phục vụ nhiều đối tượng hơn. Ban điều hành tin rằng doanh thu của thịt chế biến sẽ đạt mức 500-1.000 tỷ đồng trong năm 2018, nhờ vào xúc xích và cung cấp các giải pháp cho bữa ăn hoàn chỉnh.

Nhãn hiệu Wake-up là yếu tố thúc đẩy tăng trưởng ngành hàng cà phê: Ngành hàng cà phê của MCH (trừ nhãn hiệu Wake-up 247) ghi nhận mức giảm tồn kho 200 tỷ đồng và doanh thu giảm 15,6% xuống mức 1.532 tỷ đồng trong năm 2017 từ mức 1.816 tỷ đồng trong năm 2016. Nhãn hiệu chiến lược trong ngành cà phê là Wake-up chỉ giảm doanh thu 7,5% trong năm 2017. Trong Quý 4/2017, MCH đã tái tung nhãn hiệu Wake-up nhằm i) đẩy mạnh thương hiệu sản phẩm ii) nâng cấp danh mục sản phẩm và đẩy mạnh sản phẩm phân phối ra toàn quốc (hiện chỉ đang mạnh tại miền Nam). Việc tái tung sẽ giúp Wake-up từ một nhãn hiệu được yêu thích trong phân khúc trung cấp thành một nhãn hiệu mẹ có thể tham gia toàn bộ phân khúc giá. Điều này sẽ làm tăng hình ảnh thương hiệu và mở rộng bao phủ sản phẩm. Doanh thu cho tất cả sản phẩm cà phê dự kiến sẽ tăng khoảng 15%.

Doanh thu từ đồ uống tăng nhờ vào tăng trưởng cao của nước tăng lực: Doanh thu thuần từ đồ uống năm 2017 đạt 2.045 tỷ đồng, tăng 24,5% so với năm 2016, chủ yếu nhờ doanh thu của nước tăng lực tăng từ 791 tỷ đồng năm 2016 lên 1.225 tỷ đồng năm 2017, tăng trưởng 54,9%. Mức tăng trưởng này là nhờ tăng mạnh độ phủ của Wake-up 247 (từ 50.000 điểm lên 75.000 điểm bán hàng). Nước tăng lực sẽ là một trong những trụ cột tăng trưởng hàng đầu của MCH trong năm 2018 và dự tính sẽ đóng góp 1.500 tỷ đồng doanh thu – cùng với việc tăng điểm bán hàng lên 150.000. MCH thông qua công ty con là Masan Beverages đã chào mua công khai và nâng tỉ lệ sở hữu trong Vinacafé Biên Hòa từ 68,5% lên 98,5%. Ban điều hành dự kiến doanh thu ngành hàng đồ uống sẽ tăng 20-25% trong năm 2018.

Từ các nền tảng ngành hàng kể trên, Masan Consumer kỳ vọng tăng trưởng doanh thu và lợi nhuận năm 2018 lần lượt là 20% và 40% trở lên: Nếu doanh thu thuần đạt mức dự báo của Ban điều hành cho năm 2018, biên lợi nhuận gộp dự kiến vẫn giữ nguyên, trong khi EBITDA được kỳ vọng tăng trưởng khoảng 30% trong năm 2018 so với năm 2017.