Ngành ngân hàng và bảo hiểm chỉ mới bắt tay nhau triển khai bán chéo bảo hiểm (bancassurance) chưa lâu, tuy nhiên sau lệnh cấm bán bảo hiểm kèm vay, các bên sẽ phải tái cơ cấu...

>>>Minh bạch hóa hoạt động bancassurance: Tăng kiểm soát hoạt động đại lý bảo hiểm

LTS: Thông tư 67/2023/TT-BTC góp phần hoàn thiện quy định liên quan tới hoạt động đại lý bảo hiểm, nâng cao tính minh bạch trong quá trình cung cấp sản phẩm bảo hiểm qua tổ chức tín dụng (bancassurance).

Trong thời gian tới, chất lượng tư vấn bảo hiểm nói chung và của các tổ chức tín dụng nói riêng sẽ được nâng cao, nhằm bảo vệ tốt hơn quyền lợi của người tham gia bảo hiểm.

Thứ nhất, cần xác nhận quy định cấm các tổ chức tín dụng tư vấn, giới thiệu, chào bán bảo hiểm liên kết đầu tư cho khách hàng trước và sau 60 ngày kể từ ngày giải ngân toàn bộ khoản vay theo như Thông tư mà NHNN vừa ban hành mới đây là cần thiết, trong bối cảnh mà hoạt động bán chéo sản phẩm tại ngân hàng vẫn còn nhiều vấn đề. Trong đó, từ thực tế, chúng ta phải thừa định là có sự chưa “chuẩn chỉnh”.

Có nhiều quan điểm cho rằng hoạt động mua bảo hiểm của tổ chức, cá nhân nếu tự nguyện thì không thể cấm. Và hoạt động mua bảo hiểm là cần thiết đặt trong trường hợp có giá trị bảo hiểm cho người mua trước những rủi ro có thể xảy đến trong tương lai. Trong thế giới đầy bất định, nhiều rủi ro (VUCA) như ngày nay, doanh nghiệp có nguy cơ đối mặt với các rủi ro nhiều hơn, bản thân cá nhân khách hàng khi vay cũng có nguy cơ giảm thu nhập, mất khả năng trả nợ cao hơn... vì vậy bảo hiểm càng trở nên cần thiết.

Song các sản phẩm bảo hiểm khoản vay như trên không thuộc đối tượng bị cấm ở Thông tư. Do đó, không có sự cản trở về hoạt động bán chéo bancassurance theo đúng nghĩa có nhu cầu - tự nguyện mua.

>>>Bancassurance có còn tiềm năng?

Thứ hai, sản phẩm cấm ở đây là sản phẩm bảo hiểm nhân thọ liên kết đầu tư, bao gồm liên kết đầu tư chung và liên kết đầu tư đơn vị.

Ở đây, chúng ta thấy chính là những sản phẩm mà đã tạo nên rất nhiều kiện tụng, khách hàng bị tư vấn nhầm, bị nhân viên ngân hàng tự ý chuyển khoản tiết kiệm sang mua bảo hiểm đầu tư, thậm chí bị ép mua kiểu “bia kèm lạc” khi vay hoặc dùng dịch vụ ngân hàng… trong suốt thời gian qua.

Về mặt bản chất, đây là cũng là sản phẩm phức tạp mà rất nhiều người sau khi đã mua, vẫn nhầm chỉ là sản phẩm bảo hiểm thuần túy và hiện đang rơi vào tình trạng “dở khóc dở cười” do đã ký kết hợp đồng, đóng được vài năm nhưng lũy kế giá trị bảo hiểm rất thấp, rút ra thì mất trắng và đóng tiếp thì quá dài và không nắm rõ về các quyền lợi được hưởng do các hợp đồng quá mức phức tạp.

Vì các lý do trên và trong khi nhân viên tư vấn chào bán giới thiệu sản phẩm bảo hiểm liên kết đầu tư tại ngân hàng thực tế chưa thể đáp ứng yêu cầu đầy đủ về mặt chuyên môn cho người mua thực sự mua một cách tự nguyện, thỏa lòng, hiểu rõ, nên việc cấm là cần thiết.

Đây được xem là điều kiện tất yếu để ngành ngân hàng và bảo hiểm - nếu muốn tiếp tục bắt tay nhau khai thác “mỏ vàng” dịch vụ sản phẩm bảo hiểm một cách chuyên nghiệp, cần có kế hoạch tái cơ cấu hệ thống, bao gồm tái cơ cấu chuẩn mực chéo bán, đào tạo nhân sự chuyên nghiệp. Cũng cần xác định nhân viên tư vấn bảo hiểm không thể là giao dịch viên ngân hàng và ngược lại.

Để đạt được thành công, đại lý bảo hiểm chuyên nghiệp phải luôn coi đó là nghề chính của mình, luôn lặn lộn, trăn trở với nghề, dành hết tâm huyết với nghề.

Nhận thức được tầm quan trọng của công tác đại lý, Bộ Tài chính đã tạo lập một khuôn khổ pháp lý đồng bộ để điều chỉnh hoạt động đại lý bảo hiểm. Tuy nhiên, thực tế việc đào tạo cán bộ bảo hiểm nói chung và lực lượng đại lý nói riêng còn mang tính tự phát, chưa theo chuẩn mực và chưa có tính chuyên nghiệp cao (người học lớp 12, Tiến sĩ, người thất nghiệp, nhân viên làm thêm... thực tế hiện đều có thể qua một vài khóa học tự phát và đi bán bảo hiểm).

Do đó, để bảo vệ tốt hơn quyền và lợi ích chính đáng của khách hàng cũng như chính sự phát triển bền vững của ngành, các doanh nghiệp bảo hiểm cần khẩn trương rà soát và hoàn thiện các quy trình nghiệp vụ, đặc biệt là quy trình tuyển dụng, đào tạo, cấp chứng chỉ đào tạo và quản lý đại lý đi đôi với việc xây dựng chế độ đãi ngộ thoả đáng, nhằm nâng cao tính chuyên nghiệp và sự gắn bó lâu dài với công việc của các đại lý bảo hiểm; tăng cường chuẩn hoá nội dung, chương trình đào tạo, điều kiện tuyển dụng, quản lý đại lý.

Cuối cùng, trở lại việc bán chéo cho các sản phẩm bảo hiểm liên kết một khi bị cấm theo điều kiện kèm khoản vay và thời gian như quy định, đang là cơ hội, động lực và là yêu cầu bắt buộc để các bên đang bắt tay bancassurance tái cơ cấu lại sản phẩm sao cho phù hợp, dễ hiểu, đúng nhu cầu khách hàng cũng như quan trọng nhất, đưa ra các điều kiện khớp với khả năng tìm hiểu, tiếp cận dịch vụ tài chính và nắm bắt thông tin của người dân.

Có thể bạn quan tâm

Chỉ khoảng 1% giao dịch thương mại của Việt Nam dùng bảo hiểm tín dụng

09:30, 19/11/2023

Vietcombank An Giang chi trả quyền lợi bảo hiểm trên 750 triệu đồng cho khách hàng

16:32, 17/11/2023

“Vượt trần" bảo hiểm y tế, hơn 7.000 tỷ đồng chưa được thanh toán

01:08, 17/11/2023

Nâng cao chất lượng hoạt động đại lý bảo hiểm

11:10, 14/11/2023

Ứng xử sao với các khoản vay đã kèm bảo hiểm?

05:30, 11/11/2023

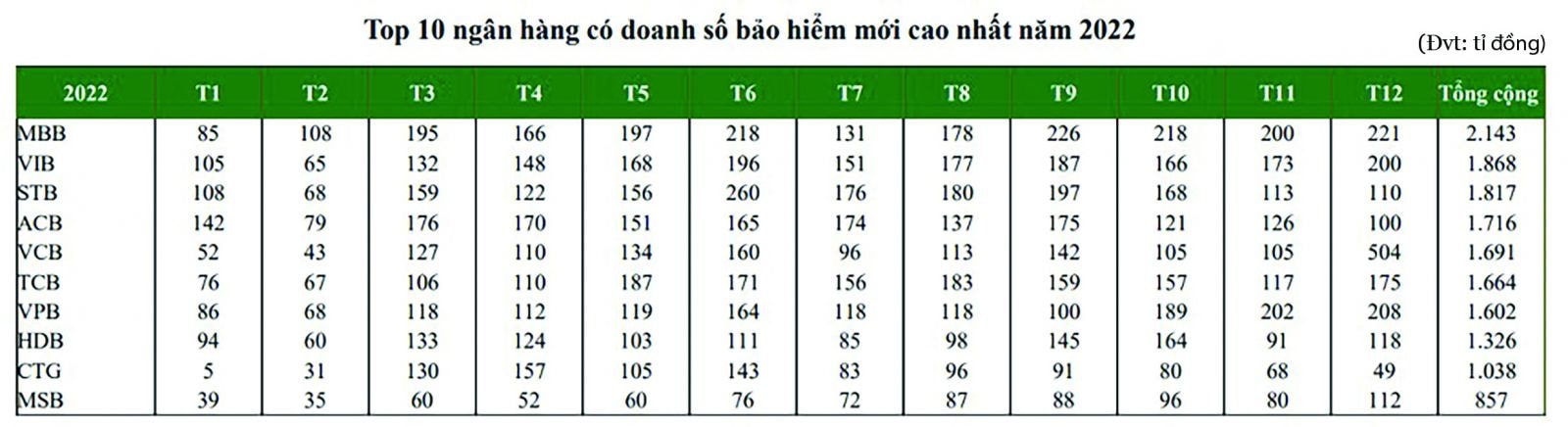

: Tăng trưởng banca của nhiều ngân hàng sẽ chậm lại")