Những kinh nghiệm thực tiễn trên thế giới cũng như những phân tích của các chuyên gia về mối tương quan giữa tăng thuế và thuốc lá lậu ở Việt Nam cho thấy khi thuế tăng sốc là cơ hội để thuốc lá lậu cũng tăng theo. Lúc đó các mục tiêu của Chính phủ về giảm thiểu tỉ lệ hút thuốc và tăng thu ngân sách sẽ không được đảm bảo.

Ghi nhận một vài trường hợp từ các nước trên thế giới và trong khu vực Đông Nam Á cho thấy việc tăng thuế cao và đột ngột đã không hỗ trợ được các quốc gia đạt mục tiêu tăng thu thuế đối với ngành hàng thuốc lá cũng như giảm tỷ lệ người hút. Thay vào đó, làm trầm trọng thêm vấn đề buôn lậu thuốc lá vốn đã phức tạp và tạo ra các hiệu ứng dây chuyền tiêu cực trên thị trường thuốc lá như tiếp tục mất nguồn thu, đóng cửa các doanh nghiệp sản xuất thuốc lá hợp pháp và gây mất công ăn việc làm của hàng trăm nghìn người lao động.

Tại Malaysia, sau khi tăng thuế vào giai đoạn 2014-2015, sản lượng thuốc lá hợp pháp giảm 55% chỉ sau 5 năm, thuốc lá lậu chiếm 65% thị phần vào năm 2020, gây thất thoát 5,1 tỷ RM tiền thuế, thu ngân sách sau tăng thuế giảm so với thời điểm trước tăng thuế trong khi đó tổng lượng tiêu thụ thuốc lá lại tăng 5% sau khi tăng thuế và 3 nhà sản xuất thuốc lá lớn đã đóng cửa các nhà máy tại quốc gia này.

Hay tại Đức, trong giai đoạn 2002-2005 khi thuế tuyệt đối tăng 48% và thuế tương đối tăng khoảng 8%, người tiêu dùng chuyển sang mua thuốc lá từ các quốc gia khác, lượng tiêu thụ thuốc lá hợp pháp giảm khoảng 34%, và ngân sách Nhà nước bị trì trệ. Còn tại Vương quốc Anh vào năm 2011, quốc gia này đã tăng 30% thuế tuyệt đối dẫn đến thuốc lá lậu tăng và chiếm khoảng 20% thị trường vào năm 2016, gây thất thu thuế khoảng 2,5 tỷ bảng Anh.

Trong khi đó, hệ thống tính thuế TTĐB đối với mặt hàng thuốc lá điếu đã được xây dựng và có lộ trình từ 2006 đến nay (từ 55% lên 75% với mức tăng 5%/lần và thời gian giãn cách giữa các lần điều chỉnh tăng là 3-4 năm/lần).

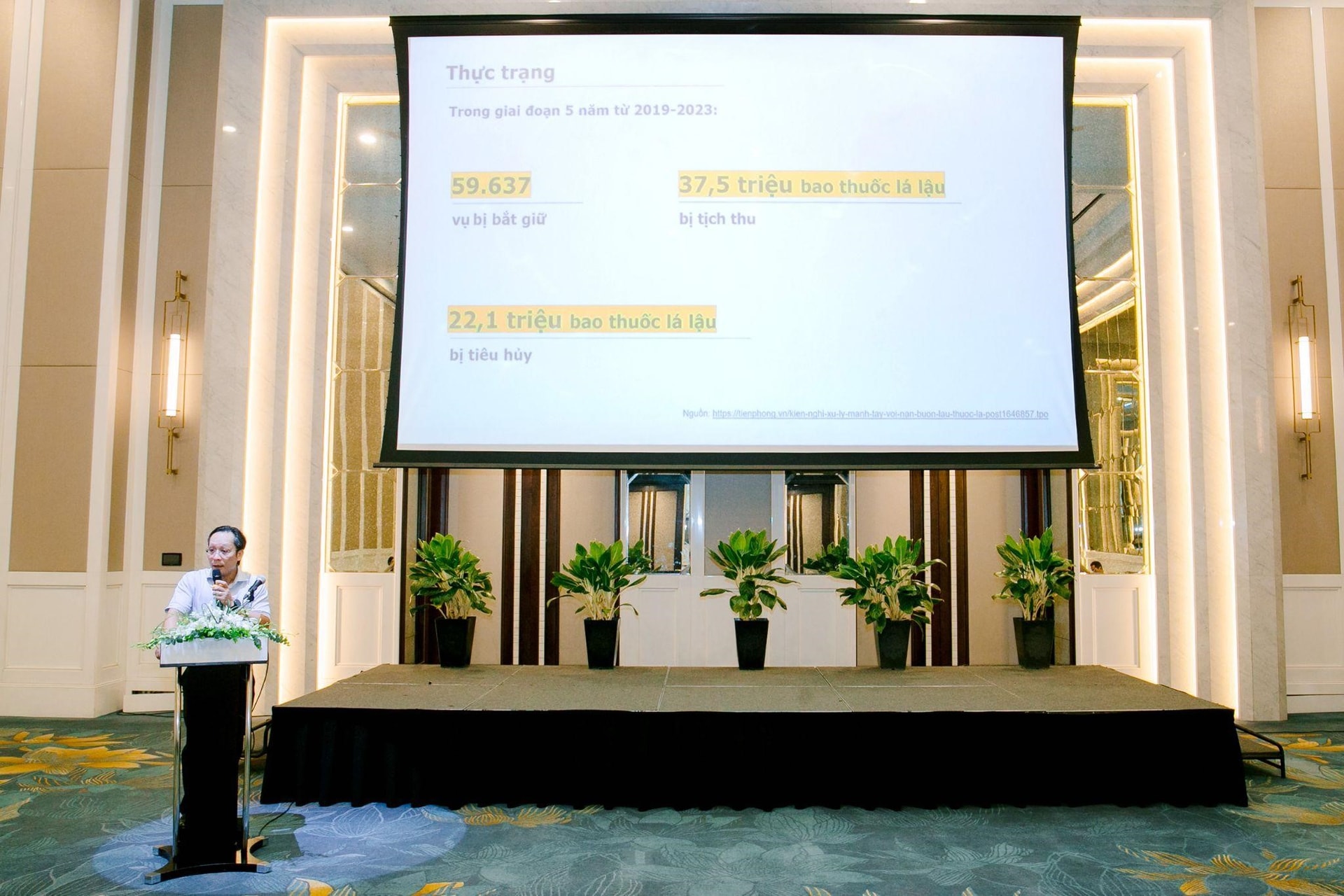

Phát biểu tại hội thảo “Thuế tiêu thụ đặc biệt đối với sản phẩm thuốc lá” vừa diễn ra tại Hà Nội, ông Kiều Dương, Vụ trưởng Vụ Chính sách - Pháp chế, Tổng cục Quản lí Thị trường (Bộ Công thương), cũng thông tin trong giai đoạn 5 năm 2019-2023, các lực lượng chức năng đã bắt giữ được 59.637 vụ buôn lậu thuốc lá, đưa ra truy tố, xét xử nhiều tổ chức, cá nhân, tịch thu nhiều phương tiện vận chuyển. Tổng số thuốc lá nhập lậu bị bắt giữ là 37,5 triệu bao, số lượng bị tiêu hủy là 22,1 triệu bao.

Nói rõ về cơ sở khiến tình trạng buôn lậu thuốc lá ở thị trường Việt Nam vẫn còn diễn biến phức tạp trong giai đoạn vừa qua, bên cạnh yếu tố khách quan như vùng biên giới rộng, các quốc gia lân cận không có chính sách phòng, chống thuốc lá lậu kiên quyết như Việt Nam, thì lợi nhuận buôn lậu thuốc lá là rất lớn, lớn hơn cái giá mà người buôn lậu phải trả nếu như bị phát hiện và xử phạt.

Đồng tình với ý kiến đó, ông Nguyễn Chí Nhân, Tổng thư ký Hiệp hội Thuốc lá Việt Nam (VTA), cũng đưa ra bức tranh cụ thể hơn về sản lượng thuốc lá nhập lậu vẫn đang diễn ra song hành với thuốc lá hợp pháp một cách phức tạp, tinh vi tại nội địa. Thuốc lá lậu ước lượng chiếm 13% - 15% tổng sản lượng toàn Việt Nam (tương đương 4,8 - 5 tỷ bao).

Dù có những nỗ lực rất lớn từ các Bộ ngành và Chính phủ, tình hình buôn lậu vẫn chưa được cải thiện do đặc thù của Việt Nam có đường biên giới dài với các quốc gia láng giềng và sự bất chấp của người bán thuốc lá lậu do lợi nhuận cực cao.

Được biết hệ thống tính thuế TTĐB đối với mặt hàng thuốc lá điếu đã được xây dựng và có lộ trình từ 2006 đến nay (từ 55% lên 75% với mức tăng 5%/lần và thời gian giãn cách giữa các lần điều chỉnh tăng là 3-4 năm/lần).

Bà Đinh Thị Quỳnh Vân, Chủ tịch của PwC Việt Nam đưa ra nhận định: “Việt Nam trải qua rất nhiều cuộc cải cách thuế và đặc biệt thuế TTĐB ở thuốc lá. Tuy nhiên mức tăng thuế của chúng ta không tăng nhanh như đề xuất lần này của dự thảo”. Điều này phần nào giúp giảm thiểu những tác động tiêu cực tới ngành thuốc lá hợp pháp trong thời gian qua, phát huy hiệu quả nguồn vốn Nhà nước tại doanh nghiệp, nộp ngân sách Nhà nước hơn 100.000 tỉ đồng trong giai đoạn 2019-2023, tạo ra hàng triệu công ăn việc làm, và đặc biệt không tạo ra cú sốc tăng giá thuốc lá hợp pháp một cách đột ngột, hạn chế người tiêu dùng chuyển sang dùng thuốc lá nhập lậu có giá rẻ hơn từ đó kìm hãm sự gia tăng của thuốc lá nhập lậu.

Tuy nhiên, nếu thuế TTĐB thuốc lá tăng quá nhanh theo 2 phương án của Bộ Tài chính, sẽ dẫn đến nhiều tác động tiêu cực. Tại Hội thảo “Thuế tiêu thụ đặc biệt đối với sản phẩm thuốc lá”, Chủ tịch của PwC Việt Nam đã trình bày kịch bản có thể xảy ra nếu thực hiện các phương án mà Bộ Tài chính đề xuất.

Theo đó, sản lượng thuốc lá hợp pháp có thể sẽ giảm hơn 70% vào năm 2030 so với hiện tại, thuốc lá lậu có thể tăng lên 50 tỷ điếu vào năm 2030, thất thu từ thuốc lá lậu có thể lên đến 40 nghìn tỷ đồng vào năm 2030 so với mức 5-6 nghìn tỷ đồng hiện tại. Hoạt động sản xuất kinh doanh sẽ bị ảnh hưởng nặng nề, và rủi ro nhiều doanh nghiệp thu hẹp sản xuất, thậm chí đóng cửa, kéo theo việc làm của người lao động tại các nhà máy thuốc lá, nông dân ở các vùng trồng nguyên liệu và các nhà phân phối, nhà bán lẻ chịu tác động tiêu cực.

Đồng thời, mô hình phân tích của Viện Chiến lược và Chính sách Tài chính (Bộ Tài chính) tại hội thảo cũng đưa ra kịch bản tương tự với PwC: sản lượng hợp pháp giảm mạnh, thuốc lá lậu lại tăng lên nhanh chóng khi điều chỉnh thuế suất thuế TTĐB đối với thuốc lá theo đề xuất hiện nay.

Cụ thể, ở cả 2 phương án tăng thuế của Bộ Tài chính, sản lượng thuốc lá hợp pháp đều giảm mạnh vào năm 2030: thuốc lá hợp pháp giảm 30% ở phương án 1 (tương đương giảm 28 tỷ điếu) và giảm 36% ở phương án 2 (khoảng 31 tỷ điếu) so với năm 2025 trước khi tăng thuế.

Ngược lại, lượng thuốc lá lậu sẽ tăng mạnh ở cả 2 phương án tăng thuế mà Bộ Tài chính đề xuất. Đến năm 2030, thuốc lá lậu có thể sẽ tăng 205% ở phương án 1 (khoảng 22 tỷ điếu) và tăng 230% ở phương án 2 (tương đương 24 tỷ điếu) so với 2025.

Từ những phân tích trên, có phải chăng, cơ quan quản lí Nhà nước nên tham khảo những bài học quốc tế và các phân tích, mô hình hiện tại để có chính sách tăng thuế TTĐB đối với thuốc lá phù hợp hơn, nên được thực hiện từng bước, với mức độ vừa phải, và kế hoạch tăng thuế TTĐB cần có lộ trình hợp lý và có tính định hướng dài hạn để đảm bảo hài hòa mục tiêu của Chính phủ đặt ra.