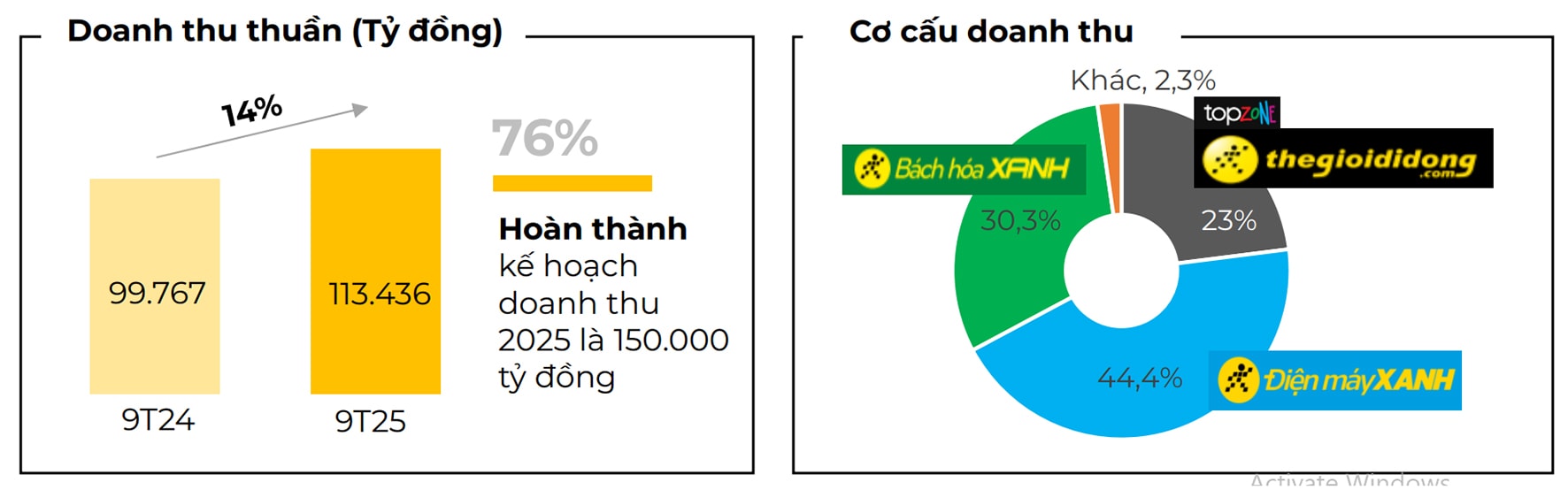

Dù Bách Hóa Xanh (BXH) đóng góp khoảng 1/3 tổng doanh thu mục tiêu của năm nay, nhưng nguồn thu chính của Công ty CP Thế giới Di động vẫn đến từ Thế giới Di động và Điện máy Xanh.

Đóng góp của BHX vào tăng trưởng của MWG không nằm ở doanh thu và lợi nhuận, mà ở kế hoạch mở rộng mạng lưới, đi kèm là triển vọng tăng trưởng nhờ phục vụ mua sắm tiêu dùng thiết yếu trong tương lai.

Theo kế hoạch năm 2025, MWG dự kiến mở rộng chuỗi BHX với khoảng 200-400 cửa hàng, cao hơn đáng kể so với 2024. Tại cuối tháng 9/2025, hệ thống này có 520 cửa hàng mới so với cuối năm trước (>50% ở khu vực miền Trung), với tổng các cửa hàng mới đạt lợi nhuận dương ở cấp độ cửa hàng.

Tổng doanh thu thuần quý 3 của BHX đạt 11.836 tỷ đồng, tăng 9% so với cùng kỳ năm trước. Hiệu quả hoạt động được cải thiện đáng kể trong quý 3/2025 so với quý 2, được hỗ trợ bởi kiểm soát chi phí tốt hơn, giảm tỷ lệ hao hụt hàng hóa, và tăng trưởng doanh số ổn định. Theo tính toán của Vietcap, ước tính biên lợi nhuận ròng của BHX khoảng 2,5% so với 1,5% trong quý 2/2025. Tuy nhiên, các biện pháp này cũng tạm thời gây ảnh hưởng tiêu cực đến doanh số/cửa hàng/tháng – 1,76 tỷ đồng trong quý 3/2025 so với 1,82 tỷ đồng trong quý 2/2025.

Các công ty chứng khoán dự báo BHX sẽ đóng góp doanh thu khoảng 52 nghìn tỷ đồng, cho mục tiêu 157 nghìn tỷ đồng của MWG trong cả năm 2025. Trong 9 tháng 2025, BHX đã đạt doanh thu thuần 34.417, tăng 13% so với cùng kỳ năm trước và đạt 66% so với dự báo.

Vietcap dự báo trong giai đoạn 2025-2030, số lượng cửa hàng BHX sẽ tăng mạnh từ 2.500 lên 6.000, tương ứng với CAGR doanh thu 26% trong khi biên lợi nhuận ròng cải thiện từ 1,5% lên 2,8%. Đây là một trong những điều kiện tất yếu để nâng định giá BHX trong kế hoạch IPO dự kiến diễn ra vào 2028.

Tại quý 3/2025, nguồn thu chính của MWG vẫn đến từ “con cả” Thế giới Di động và Điện máy Xanh chuyên mảng bán lẻ điện tử, điện máy (ICT). Tại quý 3/2025, MWG có doanh thu thuần đạt 40 nghìn tỷ đồng, tăng 17% và lợi nhuận sau thuế sau lợi ích cổ đông tối thiểu đạt 1,7 nghìn tỷ đồng, tăng 121% so với cùng kỳ năm ngoái. Biên lợi nhuận gộp giảm nhẹ từ 20,1% xuống 18,8% trong khi biên lợi nhuận ròng ở mức 4,4%.

Bóc tách riêng, mảng này có doanh thu tăng tốc đạt 21% so với cùng kỳ năm trước và 12% so với 6 tháng 2025. Đáng chú ý, doanh thu tháng 9/2025 có mức tăng 21%, là tháng tăng trưởng thứ 7 liên tiếp, đến từ nhu cầu mạnh đối với iPhone và laptop, cả hai đều ghi nhận tăng trưởng 2 chữ số so với tháng trước sau sự ra mắt của iPhone 17.

Luỹ kế 9 tháng đầu năm nay, MWG ghi nhận doanh thu thuần 113.607 tỷ đồng và lợi nhuận sau thuế 4.989 tỷ đồng, lần lượt tăng 14% và 73% so với cùng kỳ 2024. Theo đó, MWG đã thực hiện 76% kế hoạch doanh thu và vượt 3% mục tiêu lợi nhuận cả năm đề ra.

Trên thực tế, mặc dù thời kỳ tăng trưởng cao của mảng ICT với các doanh nghiệp bán lẻ điện tử, điện máy như MWG, Điện máy xanh hay kể cả FPT Retail, DGW, đều bão hòa so với giai đoạn đỉnh cao, song từ năm 2025, vẫn ghi nhận sự tích cực nhờ chu kỳ thay mới điện thoại di động; cùng với đó là nhu cầu nâng cấp laptop tăng mạnh nhờ tích hợp các tính năng AI; việc mở rộng danh mục nhãn hàng và sản phẩm mới trong mảng thiết bị văn phòng và điện gia dụng…

Vietcap kỳ vọng doanh thu sẽ tăng nhờ mùa cao điểm của mảng điện tử và số lượng cửa hàng BHX tăng, nhưng dự báo biên lợi nhuận của MWG suy giảm khi BHX đẩy mạnh mở cửa hàng trở lại. Trong khi đó, SSI Research lưu ý gói chính sách tài khóa, giảm 2% thuế GTGT (áp dụng từ tháng 7/2025 đến tháng 12/2026) bao gồm cả nhóm hàng điện thoại, laptop và điện gia dụng; cùng với việc bỏ thuế tiêu thụ đặc biệt 10% đối với máy điều hòa từ năm 2026 cũng giúp nhóm sản phẩm này được hưởng lợi. Đồng thời, việc nâng mức giảm trừ gia cảnh cho cá nhân và người phụ thuộc sẽ tiếp tục thúc đẩy tiêu dùng bán lẻ nói chung.

Bên cạnh đó, An Khang, AvaKids, EraBlue của MWG đều ghi nhận doanh thu tăng và có sự cải thiện sinh lời trên cấp độ cửa hàng + tập đoàn, dù vẫn có chuỗi bù lỗ. Theo đó, các chuyên gia cũng đánh giá rủi ro của MWG trong chiến lược mở mới hầu hết các chuỗi, vẫn phụ thuộc thị trường tiêu dùng với khả năng co hẹp chi tiêu hay bão hòa động lực. Cùng với đó, việc quản lý đa chuỗi có thể dẫn đến rủi ro phân tán nguồn lực, đòi hỏi năng lực quản trị cao, ứng dụng công nghệ để tối ưu chi phí quản lý, tăng hiệu suất theo so sánh cửa hàng và cải thiện biên lợi nhuận.

4.989 tỷ đồng là lợi nhuận sau thuế 9 tháng đầu năm nay của MWG, tăng 73% so với cùng kỳ 2024.