Thông tư 14 đã chính thức có hiệu lực có 15/9/2025, đặt các ngân hàng trước những áp lực phải tiệm cận chuẩn Basell III.

Thông tư số 14/2025/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài chính thức có hiệu lực từ ngày 15/9/2025.

Vào chiều tối ngày 15/9, VPBank đã trở thành một trong số ít các ngân hàng đầu tiên thông tin về việc chính thức đăng ký áp dụng phương pháp xếp hạng nội bộ (Internal Rating-Based – IRB) theo Thông tư 14.

Đây là Thông tư ược xây dựng dựa trên cơ sở kế thừa một số nội dung của Thông tư số 41/2016/TT-NHNN (đã được sửa đổi, bổ sung năm 2022, năm 2023) quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài, đồng thời nghiên cứu, bổ sung các hướng dẫn mới nhất của Ủy ban Basel tại chuẩn mực Basel III và tham khảo kinh nghiệm quốc tế để đưa ra các quy định phù hợp với đặc điểm của các ngân hàng tại Việt Nam. Theo đó, Thông tư này được lãnh đạo NHNN khẳng định "không chỉ là một quy định pháp lý mà còn là một chiến lược trong quá trình yêu cầu nâng cao chất lượng quản lý rủi ro, hướng tới hệ thống ngân hàng an toàn, minh bạch".

"Lõi" của Thông tư 14 , theo ông Quản Trọng Thành, Giám đốc Khối phân tích Công ty chứng khoán Maybank, so sánh với hai Thông tư trước đó, chính là đưa ra quy định mới nghiêm ngặt hơn về tổng yêu cầu vốn (tức là CAR tổng thể cao hơn, cách tính rủi ro hoạt động và rủi ro thị trường khắt khe hơn) cũng như yêu cầu về vốn cấp 1.

Còn theo chia của Chứng khoán SSI (SSI Research), Thông tư 14 nhấn mạnh tầm quan trọng của chất lượng và độ an toàn của cấu trúc vốn ngân hàng, bằng cách đưa ra các yêu cầu riêng biệt đối với “vốn lõi” cấp 1 và vốn cấp 1, thay vì chỉ tập trung vào tổng giá trị vốn.

Thông tư này cũng lần đầu đưa ra các quy định về các bộ đệm vốn, gồm bộ đệm bảo toàn vốn (CCB), bộ đệm vốn phản chu kỳ (CCyB) và bộ đệm vốn cho các ngân hàng thương mại có tầm quan trọng hệ thống.

Ông Nguyễn Minh Hạnh, Giám đốc Khối Phân tích CTCK SHB phân tích, Thông tư 14/2025 đặt nền móng cho một giai đoạn chuyển mình về vốn trong ngành ngân hàng, từng bước tiến tới khung chuẩn Basel III. Dù tỷ lệ an toàn vốn tối thiểu (CAR) vẫn được giữ ở mức 8%, nhưng nay đã bổ sung thêm bộ đệm bảo toàn vốn (Capital Conservation Buffer – CCB), và bộ đệm này sẽ tăng dần theo từng năm. Tới năm thứ tư, tổng yêu cầu vốn tối thiểu, bao gồm CCB, sẽ đạt mức 10,5%.

"Nếu nhìn dài hơi, kể từ mốc 2030, toàn hệ thống sẽ phải triển khai đầy đủ chuẩn này, và đến khoảng năm 2034, mọi ngân hàng đều phải đảm bảo CAR không dưới 10,5%. Đồng thời, chuẩn mới cũng nâng tỷ lệ vốn lõi cấp 1 (CET1) lên tối thiểu 7%, và vốn cấp 1 (bao gồm CCB) lên tối thiểu 8,5% – cao hơn đáng kể so với mức cũ (4,5% và 6%). Đó là một bước nhảy dài, đặt lên vai các ngân hàng một yêu cầu nghiêm ngặt về việc tăng thêm khoảng 2,5% vốn trong một thập kỷ tới", ông Hạnh phân tích.

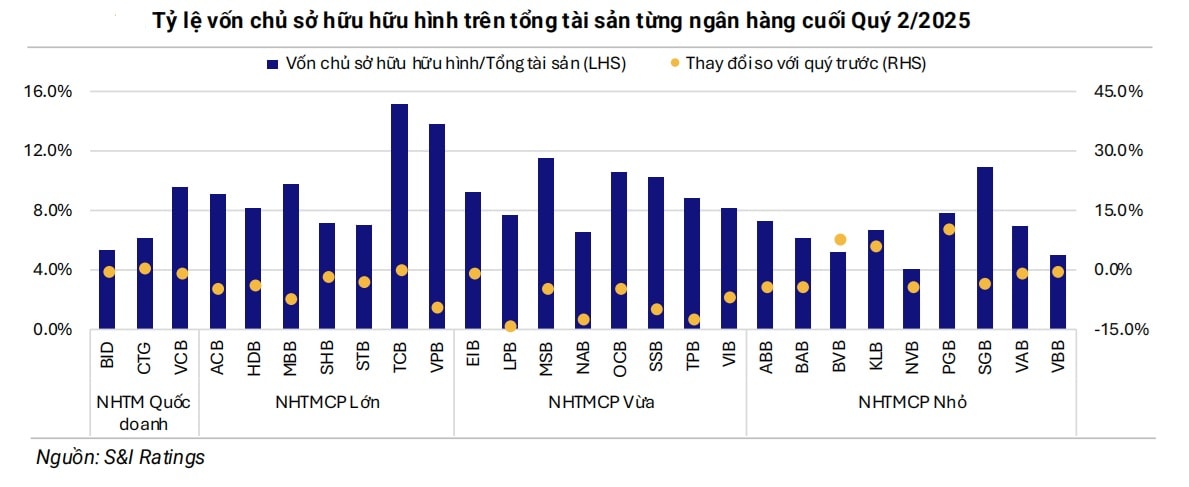

Về thực tế bộ đệm vốn hiện tại, theo dữ liệu của S&I Ratings xét trên báo cáo tài chính bán niên của các Ngân hàng niêm yết được theo dõi, các nhà phân tích nhìn nhận bộ đệm vốn nhìn chung duy trì ổn định.

Tỷ lệ vốn chủ sở hữu hữu hình trên tổng tài sản (TCE/TA) ở nhóm ngân hàng quốc doanh và quy mô nhỏ không biến động nhiều so với quý trước, tính tại cuối quý 2/2025. Đối với các ngân hàng lớn và vừa, TCE/TA giảm nhẹ 0,5% - 1,0% trong quý 2, chủ yếu do hoạt động chi trả cổ tức tiền mặt tại một số ngân hàng như ACB, SHB, VPB, LPB, TPB và VIB.

"Chúng tôi kỳ vọng nền tảng vốn toàn ngành sẽ giữ ổn định hoặc giảm nhẹ trong 2H2025. Để đáp ứng nhu cầu tín dụng tiếp tục tăng trưởng cao, các ngân hàng sẽ cần thiết tăng huy động vốn cấp 2 thông qua phát hành trái phiếu và duy trì vốn bằng cách ưu tiên chia cổ tức bằng cổ phiếu thay vì tiền mặt", S&I Ratings cho biết.

Nhìn về dài hạn, các chuyên gia cho rằng áp lực tăng vốn vẫn hiện hữu khi nhu cầu vốn trung và dài hạn của nền kinh tế ngày càng lớn.

Một điểm đáng lưu ý tại Thông tư 14, lần đầu giới thiệu phương pháp xếp hạng nội bộ (IRB) bên cạnh phương pháp tiêu chuẩn (SA). Đây chính là phương pháp mà VPBank trong số ít một số ngân hàng đầu tiên đăng ký, trên cơ sở nền tảng hệ thống, mô hình phân tích, hạ tầng công nghệ mạnh, đảm bảo chi tiết dữ liệu tương đương chuẩn IFRS (chuẩn mực báo cáo kế toán quốc tế). Phương pháp IRB sẽ là thử thách với các ngân hàng đặc biệt nhóm quy mô nhỏ, nhưng đồng thời cũng là một cơ hội cho những nhà băng nào triển khai sớm, đáp ứng các tiêu chuẩn theo Thông tư 14. Qua đó, các ngân hàng không chỉ được NHNN xem xét để gỡ bỏ hạn mức tín dụng, còn được nhà đầu tư đánh giá cao nhờ áp dụng chuẩn vốn chặt chẽ hơn.

"Tựu trung lại, cuộc chơi tín dụng giai đoạn mới sẽ bước vào thời kỳ phân hóa theo năng lực vốn: ai vốn mạnh, CAR cao, người ấy tiến. Ai còn yếu, buộc phải củng cố hoặc lùi lại. Đây là cuộc cạnh tranh lành mạnh, hợp lẽ thị trường, và hoàn toàn tương thích với tinh thần của Basel II/III – nơi mà kỷ luật vốn là thước đo duy nhất cho sự tăng trưởng bền vững", ông Nguyễn Minh Hạnh nhìn nhận.